Поделиться

Основні положення ведення касових операцій

Касові операції – це операції підприємств між собою та з фізичними особами, що пов’язані з надходженням і видачею готівки при проведенні розрахунків через касу.

Касові операції (надходження готівки в касу та видача готівки з неї) здійснюють на підставі Положення про ведення касових операцій в національній

валюті в Україні, затвердженим постановою Правління НБУ від 15.12.2004 № 637. Положення регламентує вимоги до організації готівкових розрахунків, порядок оформлення касових операцій, порядок ведення касової книги і обов'язки касира, порядок здачі готівкою виручки в банк і розрахунку ліміту каси, особливості організації банками роботи з готівкою, контроль за дотриманням порядку ведення операцій з готівкою.

Для здійснення розрахунків готівкою кожне підприємство повинно мати касу. Каса підприємства – це приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівки, цінних паперів (акції, облігації), грошових документів, які є бланками суворого обліку(довіреності, оплачені путівки в санаторії, поштові марки, проїзні квитки). Керівник повинен забезпечити касу таким обладнанням і охороною, що дозволить забезпечити збереження цінностей як у касі підприємства та при їх транспортуванні. Матеріально-відповідальною особою, яка завідує касою, видачею та прийманням готівки і цінних паперів є касир, який призначається наказом керівника підприємства. Касир несе відповідальність за збереження грошових коштів, цінних паперів та інших цінностей, які знаходяться на зберіганні в касі згідно з укладеним договором про повну матеріальну відповідальність.

Порядок прийняття касира на роботу:

1. Наказ (розпорядження) про призначення на роботу.

2. Ознайомлення з посадовою інструкцією касира.

3. Ознайомлення з порядком ведення касових операцій.

4. Укладання Договору про повну матеріальну відповідальність за збереження всіх прийнятих касиром цінностей.

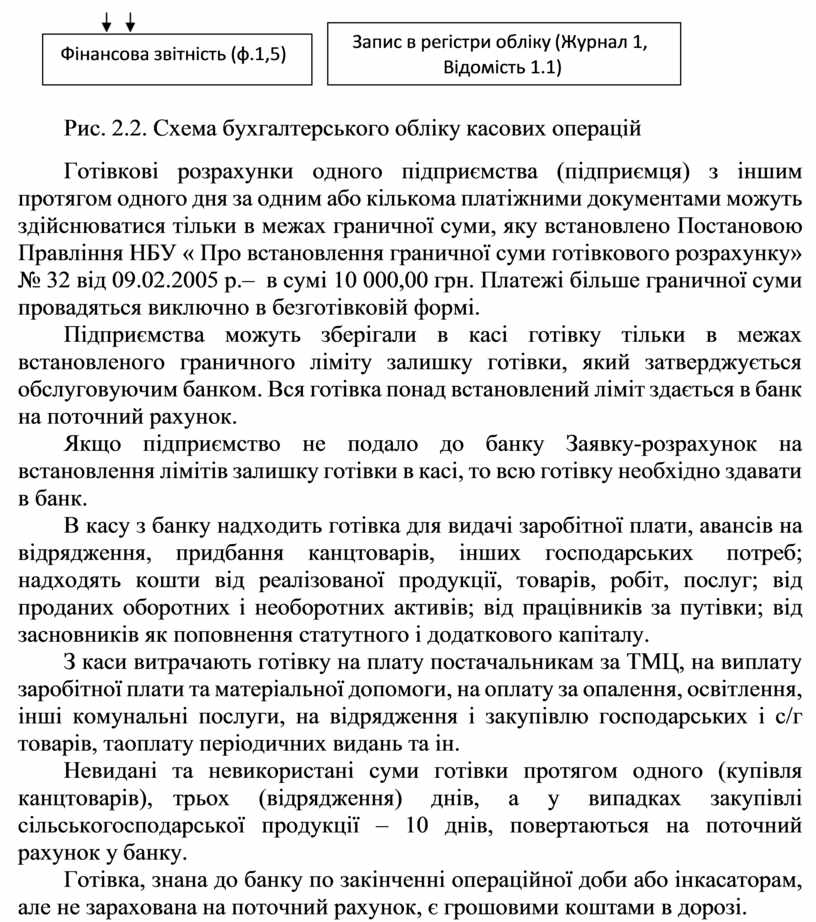

Загальну схему бухгалтерського обліку касових операцій наведено на рис. 2.2.

Призначення

![]()

Інструктаж

Інструктаж

![]()

![]()

- від реалізації

- від підзвітних осіб

- від дебіторів

- з поточного рахунку

-

![]() від засновників

від засновників

- під звіт

- ![]() кредиторам

кредиторам

- оплата праці

- на рахунки в банку

- ![]()

![]() оплата витрат

оплата витрат

![]()

![]()

![]()

![]()

![]() Рис. 2.2. Схема бухгалтерського обліку касових операцій

Рис. 2.2. Схема бухгалтерського обліку касових операцій

Готівкові розрахунки одного підприємства (підприємця) з іншим протягом одного дня за одним або кількома платіжними документами можуть здійснюватися тільки в межах граничної суми, яку встановлено Постановою Правління НБУ « Про встановлення граничної суми готівкового розрахунку» № 32 від 09.02.2005 р.– в сумі 10 000,00 грн. Платежі більше граничної суми провадяться виключно в безготівковій формі.

Підприємства можуть зберігали в касі готівку тільки в межах встановленого граничного ліміту залишку готівки, який затверджується обслуговуючим банком. Вся готівка понад встановлений ліміт здається в банк на поточний рахунок.

Якщо підприємство не подало до банку Заявку-розрахунок на встановлення лімітів залишку готівки в касі, то всю готівку необхідно здавати в банк.

В касу з банку надходить готівка для видачі заробітної плати, авансів на відрядження, придбання канцтоварів, інших господарських потреб; надходять кошти від реалізованої продукції, товарів, робіт, послуг; від проданих оборотних і необоротних активів; від працівників за путівки; від засновників як поповнення статутного і додаткового капіталу.

З каси витрачають готівку на плату постачальникам за ТМЦ, на виплату заробітної плати та матеріальної допомоги, на оплату за опалення, освітлення, інші комунальні послуги, на відрядження і закупівлю господарських і с/г товарів, та оплату періодичних видань та ін.

Невидані та невикористані суми готівки протягом одного (купівля канцтоварів), трьох (відрядження) днів, а у випадках закупівлі сільськогосподарської продукції – 10 днів, повертаються на поточний рахунок у банку.

Готівка, знана до банку по закінченні операційної доби або інкасаторам, але не зарахована на поточний рахунок, є грошовими коштами в дорозі.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.