Поделиться

Основные фонды: понятие, состав и структура

Капитал предприятия может быть овеществлённым и неовеществлённым.

Овеществлённый капитал – выражается в средствах производства, а неовеществлённый – это капитал, вкладываемый в средства производства, т.е. инвестиции.

Овеществлённый капитал, выраженный в средствах производства, в экономическом понятии представляет собой реальный капитал.

Реальный капитал подразделяется на средства и предметы труда, т.е. основной и оборотный капитал, а по экономической терминологии – на основные и оборотные производственные фонды.

Каждое предприятие обладает уставным капиталом, состоящим из основных и производственных фондов.

Фонды предприятия – это запас тех или иных благ и факторов производства, которые находятся в его собственности определенный промежуток времени. В процессе производства часть фондов служит для непосредственного создания товаров и услуг, а другая является средством производства или же основой функционирования предприятия. В связи с этим различают два вида фондов.

Основные фонды – важная часть всех производственных фондов предприятия, которые вещественно воплощены в средствах труда. Основные фонды сохраняют свою натуральную форму в течение длительного времени независимо от продолжительности и частоты производственного процесса, они переносят собственную стоимость на готовую продукцию по частям и, соответственно, возмещаются только после проведения нескольких производственных циклов.

Их стоимость возвращается в форме амортизационных отчислений за счет накопления амортизационного фонда. В зависимости от роли участия в производстве основные фонды предприятия делятся на 2 большие группы.

1. Основные производственные фонды (ОПФ) непосредственно участвуют в производстве или создают для его протекания благоприятные условия. Это часть инвестиционных ресурсов, овеществлённых в средствах труда, принимающих участие в процессе производства продолжительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию постепенно, частями, по мере использования и износа.

В соответствии с государственным классификатором Украины ДК 013-97 ОФ классифицируются по группам:

Соотношение отдельных видов основных производственных фондов, выраженное в процентах к их общей стоимости, определяет технологическую структуру основных производственных фондов предприятия.

По экономическому содержанию ОФ подразделяют на активную и пассивную части.

К активной части относят группы, которые имеют непосредственное влияние на предметы труда в процессе производства, превращая их в готовую продукцию.

К пассивной части относят остальные группы основных фондов, которые создают условия для функционирования активных ОФ, но сами непосредственного участия в производственном процессе не принимают.

Чем больше активная часть в стоимости ОФ, тем больше при прочих равных условиях объём производства продукции или лучше её качество.

Структура ОПФ – это соотношение всех групп ОПФ в общей их стоимости, выраженное в процентах. Знание структуры ОПФ имеет большое практическое значение, так как позволяет определить важные характеристики производства и эффективности функционирования предприятия.

Например, высокий удельный вес активной части ОПФ определяет высокую прогрессивность структуры ОПФ. Принято считать, что для предприятий удельный вес машин и оборудования, равный 35%, свидетельствует об эффективности производства.

На структуру ОФ влияют различные факторы:

1. размер предприятия;

2. технический уровень производства;

3. механизация, автоматизация, компьютеризация процессов;

4. размещение предприятия и др.

Укрупненная классификация основных фондов предприятия включает четыре группы:

- первая (здания, сооружения, передаточные устройства, жилые дома, стоимость капитального улучшения земли);

- вторая (автомобильный транспорт и узлы, бытовые электрические, оптические, электромеханические приборы и инструменты; другое офисное оборудование, устройства и принадлежности к ним);

- четвертая (электронно-вычислительные машины, другие машины для автоматической обработки информации и их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы; телефоны; микрофоны и рации, стоимость которых превышает стоимость малоценных товаров);

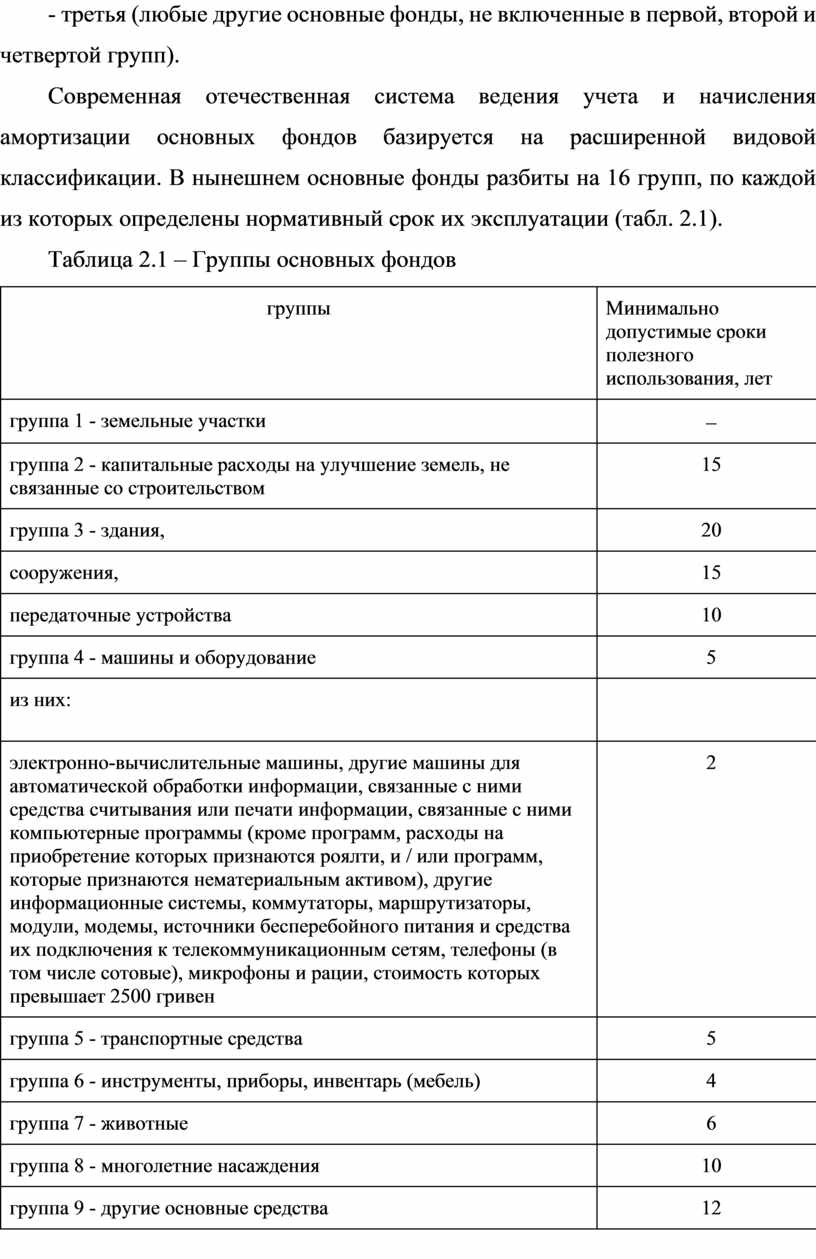

- третья (любые другие основные фонды, не включенные в первой, второй и четвертой групп).

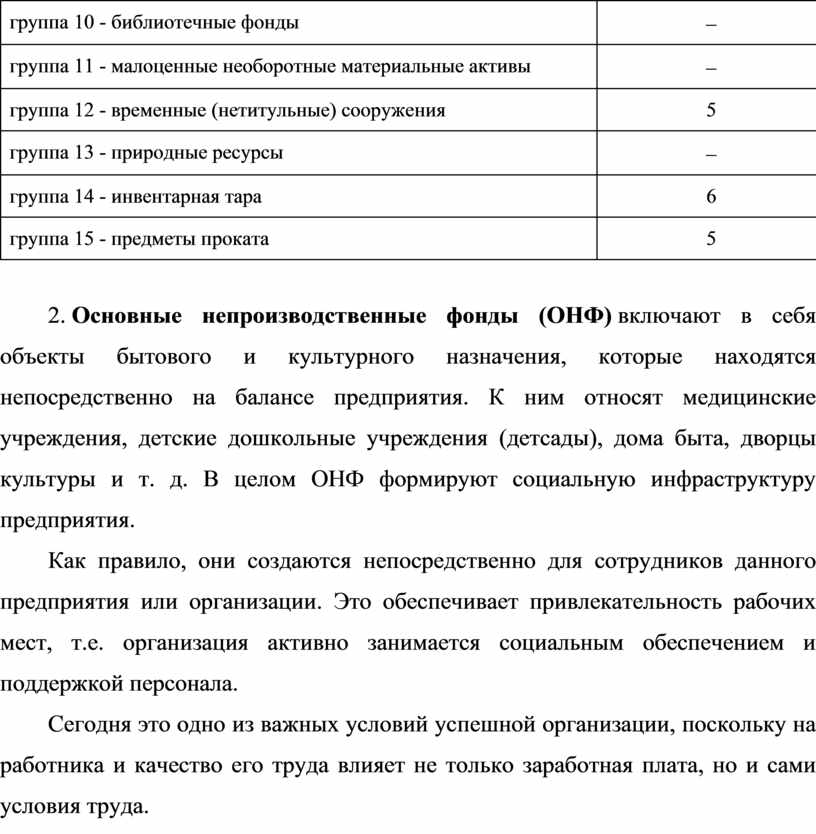

Современная отечественная система ведения учета и начисления амортизации основных фондов базируется на расширенной видовой классификации. В нынешнем основные фонды разбиты на 16 групп, по каждой из которых определены нормативный срок их эксплуатации (табл. 2.1).

Таблица 2.1 – Группы основных фондов

|

группы |

Минимально допустимые сроки полезного использования, лет |

|

группа 1 - земельные участки |

- |

|

группа 2 - капитальные расходы на улучшение земель, не связанные со строительством |

15 |

|

группа 3 - здания, |

20 |

|

сооружения, |

15 |

|

передаточные устройства |

10 |

|

группа 4 - машины и оборудование |

5 |

|

из них: |

|

|

электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и / или программ, которые признаются нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает 2500 гривен |

2 |

|

группа 5 - транспортные средства |

5 |

|

группа 6 - инструменты, приборы, инвентарь (мебель) |

4 |

|

группа 7 - животные |

6 |

|

группа 8 - многолетние насаждения |

10 |

|

группа 9 - другие основные средства |

12 |

|

группа 10 - библиотечные фонды |

- |

|

группа 11 - малоценные необоротные материальные активы |

- |

|

группа 12 - временные (нетитульные) сооружения |

5 |

|

группа 13 - природные ресурсы |

- |

|

группа 14 - инвентарная тара |

6 |

|

группа 15 - предметы проката |

5 |

2. Основные непроизводственные фонды (ОНФ) включают в себя объекты бытового и культурного назначения, которые находятся непосредственно на балансе предприятия. К ним относят медицинские учреждения, детские дошкольные учреждения (детсады), дома быта, дворцы культуры и т. д. В целом ОНФ формируют социальную инфраструктуру предприятия.

Как правило, они создаются непосредственно для сотрудников данного предприятия или организации. Это обеспечивает привлекательность рабочих мест, т.е. организация активно занимается социальным обеспечением и поддержкой персонала.

Сегодня это одно из важных условий успешной организации, поскольку на работника и качество его труда влияет не только заработная плата, но и сами условия труда.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.