Поделиться

Поставщики и подрядчики – это контрагенты предприятия, расчеты с которыми возникают в результате совершения этими контрагентами определенных действий в пользу организации: отгрузка товарно-материальных ценностей, выполнение работ, оказание услуг. Все виды возникающих между сторонами отношений должны быть закреплены юридически – в договоре. Согласно Гражданскому Кодексу договор – это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Между организацией и поставщиками, подрядчиками могут быть заключены следующие виды договоров: договор купли-продажи, договор подряда, договор возмездного оказания услуг, договор мены, договор аренды.

Обязательным элементом договора является указание формы осуществляемых расчетов. Расчеты с поставщиками и подрядчиками могут производиться в наличной и безналичной формах. Ограничение по наличным сделкам в соответствии с Указанием Центрального Банка №1843-У от 20.06.2007 г. – сто тысяч рублей в рамках одного договора. Формы безналичных расчетов рассмотрены в Гражданском Кодексе, а порядок осуществления данных расчетов регулируется Положением Центрального Банка «О правилах осуществления переводов денежных средств». Отметим, что организации самостоятельно выбирают ту или иную форму расчетов в зависимости от ряда факторов: полноты имеющейся у контрагентов информации друг о друге, степени удаленности контрагентов друг от друга и т.д. Рисунок 1.1.1 иллюстрирует многообразие применяемых предприятиями форм расчетов. Подробное описание каждой денежной формы расчетов представлено в приложении 1.

Рисунок 1.1.1. Формы расчетов с поставщиками и подрядчиками

Отношения с поставщиками и подрядчиками возникают практически ежедневно, поэтому крайне важно ведение бухгалтерского учета расчетов с данным видом контрагентов. Главной целью бухгалтерского учета расчетов с поставщиками и подрядчиками является обеспечение учетной информацией собственных и сторонних пользователей, раскрывающей все аспекты расчетов с поставщиками и подрядчиками предприятия (например, количество поставщиков и подрядчиков, общая сумма задолженности, наличие просроченной задолженности и др.). Данная информация позволит пользователям отчётности сделать выводы о финансовом «здоровье» организации.

Задачи бухгалтерского учета в целом могут быть распространены и на задачи учета расчетов с поставщиками и подрядчиками. К этим задачам, освещенным в Положении по ведению бухгалтерского учета и бухгалтерской отчетности [22], относятся:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества в организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

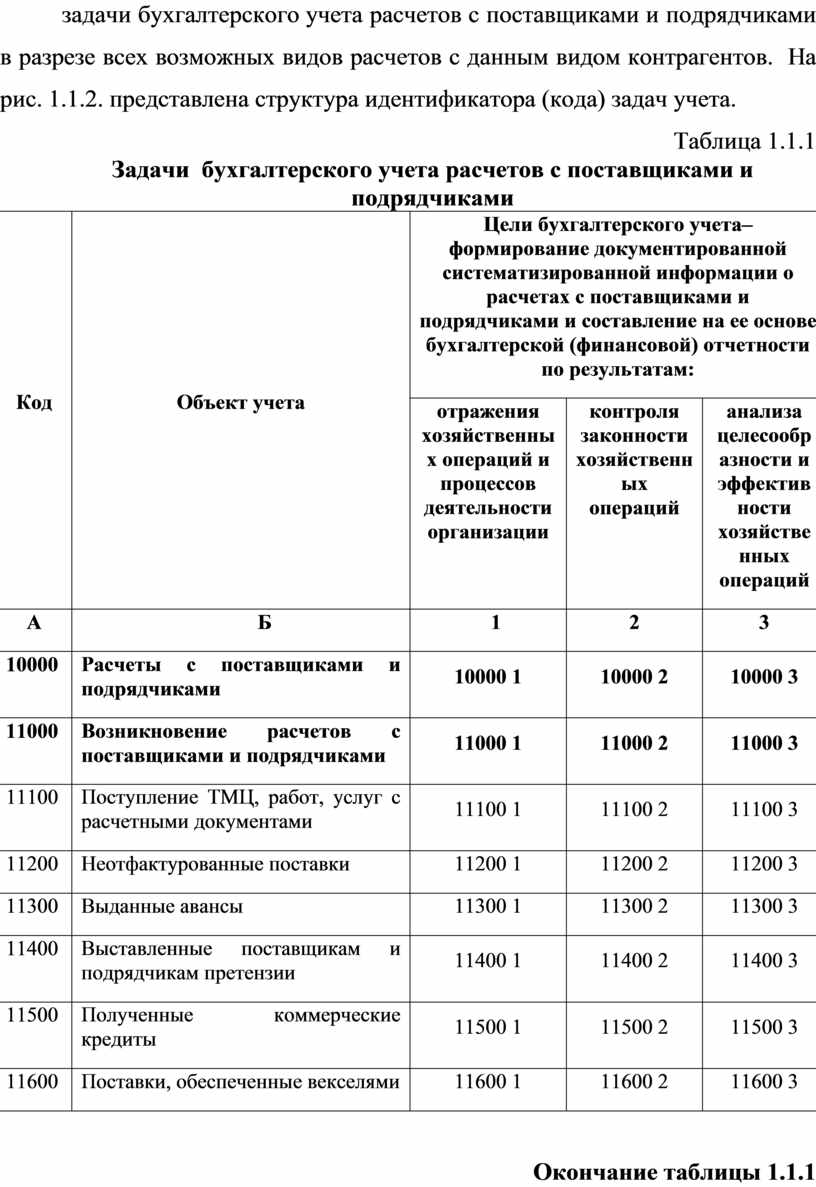

Непосредственные задачи бухгалтерского учета расчетов с поставщиками и подрядчиками представлены в табл. 1.1.1. Таблица отражает задачи бухгалтерского учета расчетов с поставщиками и подрядчиками в разрезе всех возможных видов расчетов с данным видом контрагентов. На рис. 1.1.2. представлена структура идентификатора (кода) задач учета.

Таблица 1.1.1

Задачи бухгалтерского учета расчетов с поставщиками и подрядчиками

|

Код |

Объект учета |

Цели бухгалтерского учета– формирование документированной систематизированной информации о расчетах с поставщиками и подрядчиками и составление на ее основе бухгалтерской (финансовой) отчетности по результатам: |

||

|

отражения хозяйственных операций и процессов деятельности организации

|

контроля законности хозяйственных операций

|

анализа целесообразности и эффективности хозяйственных операций |

||

|

А |

Б |

1 |

2 |

3 |

|

10000 |

Расчеты с поставщиками и подрядчиками |

10000 1 |

10000 2 |

10000 3 |

|

11000 |

Возникновение расчетов с поставщиками и подрядчиками |

11000 1 |

11000 2 |

11000 3 |

|

11100 |

Поступление ТМЦ, работ, услуг с расчетными документами |

11100 1 |

11100 2 |

11100 3 |

|

11200 |

Неотфактурованные поставки |

11200 1 |

11200 2 |

11200 3 |

|

11300 |

Выданные авансы |

11300 1 |

11300 2 |

11300 3 |

|

11400 |

Выставленные поставщикам и подрядчикам претензии |

11400 1 |

11400 2 |

11400 3 |

|

11500 |

Полученные коммерческие кредиты |

11500 1 |

11500 2 |

11500 3 |

|

11600 |

Поставки, обеспеченные векселями |

11600 1 |

11600 2 |

11600 3 |

Окончание таблицы 1.1.1

|

А |

Б |

1 |

2 |

3 |

|

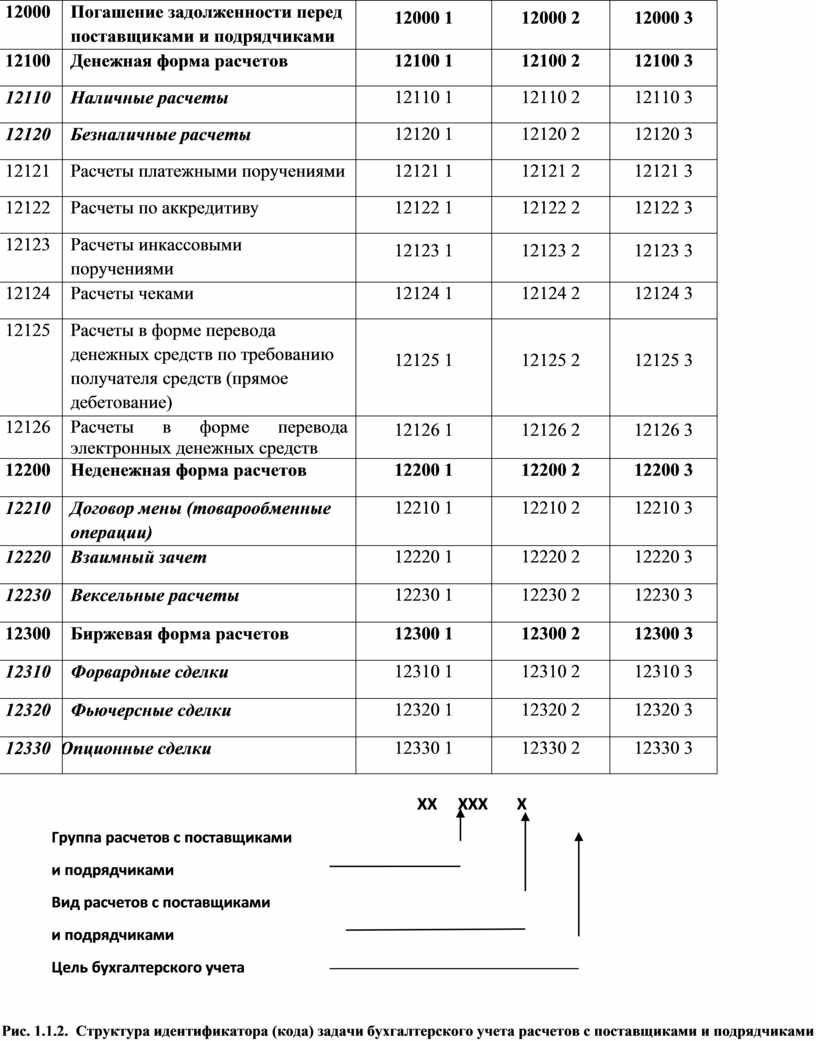

12000 |

Погашение задолженности перед поставщиками и подрядчиками |

12000 1 |

12000 2 |

12000 3 |

|

12100 |

Денежная форма расчетов |

12100 1 |

12100 2 |

12100 3 |

|

12110 |

Наличные расчеты |

12110 1 |

12110 2 |

12110 3 |

|

12120 |

Безналичные расчеты |

12120 1 |

12120 2 |

12120 3 |

|

12121 |

Расчеты платежными поручениями |

12121 1 |

12121 2 |

12121 3 |

|

12122 |

Расчеты по аккредитиву |

12122 1 |

12122 2 |

12122 3 |

|

12123 |

Расчеты инкассовыми поручениями |

12123 1 |

12123 2 |

12123 3 |

|

12124 |

Расчеты чеками |

12124 1 |

12124 2 |

12124 3 |

|

12125 |

Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование) |

12125 1 |

12125 2 |

12125 3 |

|

12126 |

Расчеты в форме перевода электронных денежных средств |

12126 1 |

12126 2 |

12126 3 |

|

12200 |

Неденежная форма расчетов |

12200 1 |

12200 2 |

12200 3 |

|

12210 |

Договор мены (товарообменные операции) |

12210 1 |

12210 2 |

12210 3 |

|

12220 |

Взаимный зачет |

12220 1 |

12220 2 |

12220 3 |

|

12230 |

Вексельные расчеты |

12230 1 |

12230 2 |

12230 3 |

|

12300 |

Биржевая форма расчетов |

12300 1 |

12300 2 |

12300 3 |

|

12310 |

Форвардные сделки |

12310 1 |

12310 2 |

12310 3 |

|

12320 |

Фьючерсные сделки |

12320 1 |

12320 2 |

12320 3 |

|

12330 |

Опционные сделки |

12330 1 |

12330 2 |

12330 3 |

![]()

![]() ХХ ХХХ Х

ХХ ХХХ Х

![]() Группа

расчетов с поставщиками

Группа

расчетов с поставщиками

![]() и

подрядчиками

и

подрядчиками

Вид расчетов с поставщиками

![]() и

подрядчиками

и

подрядчиками

![]() Цель

бухгалтерского учета

Цель

бухгалтерского учета

Рис. 1.1.2. Структура идентификатора (кода) задачи бухгалтерского учета расчетов с поставщиками и подрядчиками

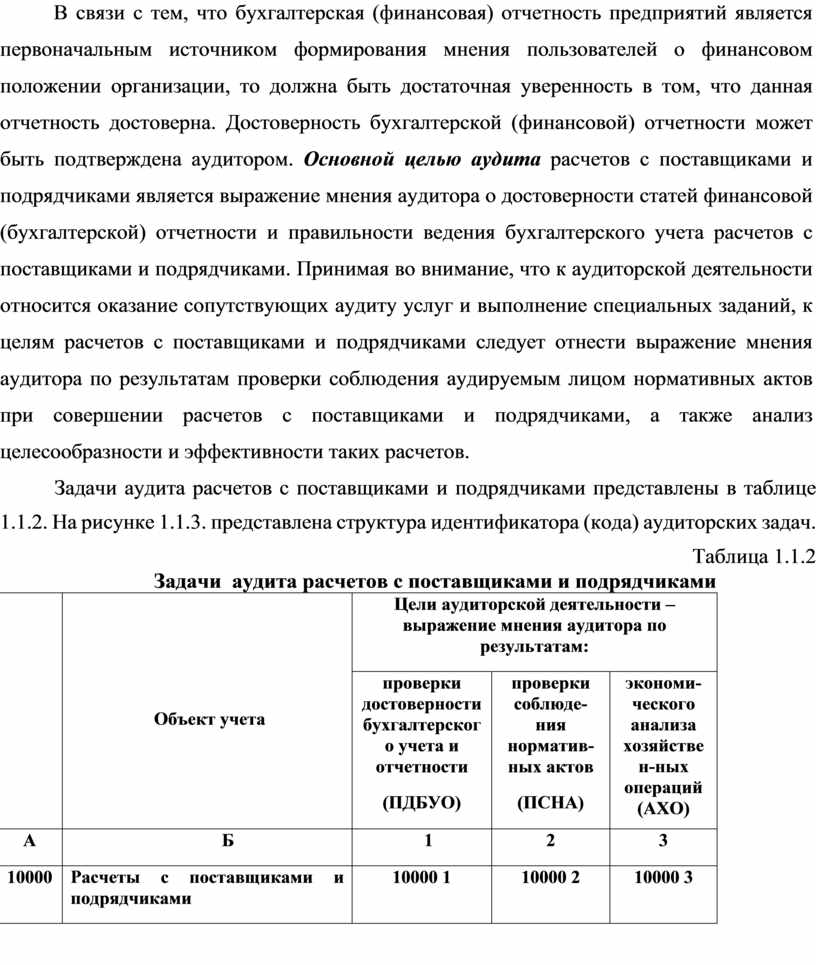

В связи с тем, что бухгалтерская (финансовая) отчетность предприятий является первоначальным источником формирования мнения пользователей о финансовом положении организации, то должна быть достаточная уверенность в том, что данная отчетность достоверна. Достоверность бухгалтерской (финансовой) отчетности может быть подтверждена аудитором. Основной целью аудита расчетов с поставщиками и подрядчиками является выражение мнения аудитора о достоверности статей финансовой (бухгалтерской) отчетности и правильности ведения бухгалтерского учета расчетов с поставщиками и подрядчиками. Принимая во внимание, что к аудиторской деятельности относится оказание сопутствующих аудиту услуг и выполнение специальных заданий, к целям расчетов с поставщиками и подрядчиками следует отнести выражение мнения аудитора по результатам проверки соблюдения аудируемым лицом нормативных актов при совершении расчетов с поставщиками и подрядчиками, а также анализ целесообразности и эффективности таких расчетов.

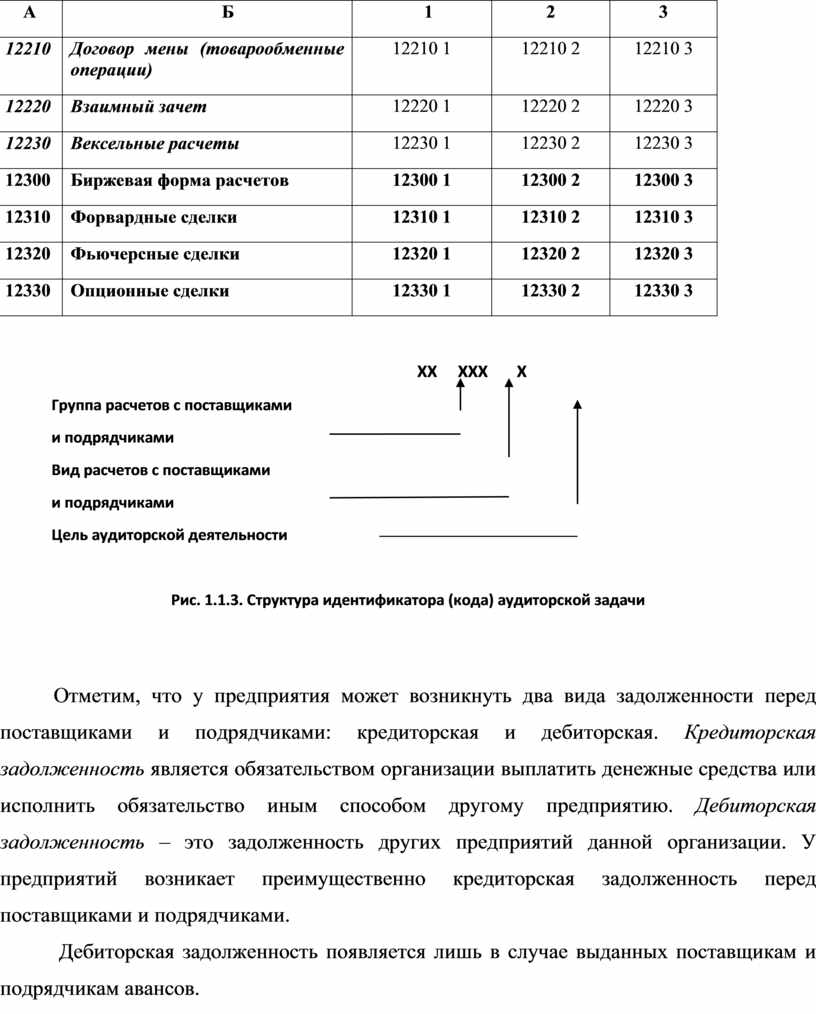

Задачи аудита расчетов с поставщиками и подрядчиками представлены в таблице 1.1.2. На рисунке 1.1.3. представлена структура идентификатора (кода) аудиторских задач.

Таблица 1.1.2

Задачи аудита расчетов с поставщиками и подрядчиками

|

|

|

Цели аудиторской деятельности – выражение мнения аудитора по результатам: |

||

|

|

Объект учета |

проверки достоверности бухгалтерского учета и отчетности (ПДБУО) |

проверки соблюде-ния норматив-ных актов (ПСНА) |

экономи-ческого анализа хозяйствен-ных операций (АХО) |

|

А |

Б |

1 |

2 |

3 |

|

10000 |

Расчеты с поставщиками и подрядчиками |

10000 1 |

10000 2 |

10000 3 |

Продолжение таблицы 1.1.2

|

А |

Б |

1 |

2 |

3 |

|

11000 |

Возникновение расчетов с поставщиками и подрядчиками |

11000 1 |

11000 2 |

11000 3 |

|

11100 |

Поступление ТМЦ, работ, услуг с расчетными документами |

11100 1 |

11100 2 |

11100 3 |

|

11200 |

Неотфактурованные поставки |

11200 1 |

11200 2 |

11200 3 |

|

11300 |

Выданные авансы |

11300 1 |

11300 2 |

11300 3 |

|

11400 |

Выставленные поставщикам и подрядчикам претензии |

11400 1 |

11400 2 |

11400 3 |

|

11500 |

Полученные коммерческие кредиты |

11500 1 |

11500 2 |

11500 3 |

|

11600 |

Поставки, обеспеченные векселями |

11600 1 |

11600 2 |

11600 3 |

|

12000 |

Погашение задолженности перед поставщиками и подрядчиками |

12000 1 |

12000 2 |

12000 3 |

|

12100 |

Денежная форма расчетов |

12100 1 |

12100 2 |

12100 3 |

|

12110 |

Наличные расчеты |

12110 1 |

12110 2 |

12110 3 |

|

12120 |

Безналичные расчеты |

12120 1 |

12120 2 |

12120 3 |

|

12121 |

Расчеты платежными поручениями |

12121 1 |

12121 2 |

12121 3 |

|

12122 |

Расчеты по аккредитиву |

12122 1 |

12122 2 |

12122 3 |

|

12123 |

Расчеты инкассовыми поручениями |

12123 1 |

12123 2 |

12123 3 |

|

12124 |

Расчеты чеками |

12124 1 |

12124 2 |

12124 3 |

|

12125 |

Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование) |

12125 1 |

12125 2 |

12125 3 |

|

12126 |

Расчеты в форме перевода электронных денежных средств |

12126 1 |

12126 2 |

12126 3 |

|

12200 |

Неденежная форма расчетов |

12200 1 |

12200 2 |

12200 3 |

Окончание таблицы 1.1.2.

|

А |

Б |

1 |

2 |

3 |

|

12210 |

Договор мены (товарообменные операции) |

12210 1 |

12210 2 |

12210 3 |

|

12220 |

Взаимный зачет |

12220 1 |

12220 2 |

12220 3 |

|

12230 |

Вексельные расчеты |

12230 1 |

12230 2 |

12230 3 |

|

12300 |

Биржевая форма расчетов |

12300 1 |

12300 2 |

12300 3 |

|

12310 |

Форвардные сделки |

12310 1 |

12310 2 |

12310 3 |

|

12320 |

Фьючерсные сделки |

12320 1 |

12320 2 |

12320 3 |

|

12330 |

Опционные сделки |

12330 1 |

12330 2 |

12330 3 |

![]()

![]() ХХ ХХХ Х

ХХ ХХХ Х

![]() Группа

расчетов с поставщиками

Группа

расчетов с поставщиками

![]() и

подрядчиками

и

подрядчиками

Вид расчетов с поставщиками

![]() и

подрядчиками

и

подрядчиками

![]() Цель

аудиторской деятельности

Цель

аудиторской деятельности

Рис. 1.1.3. Структура идентификатора (кода) аудиторской задачи

Отметим, что у предприятия может возникнуть два вида задолженности перед поставщиками и подрядчиками: кредиторская и дебиторская. Кредиторская задолженность является обязательством организации выплатить денежные средства или исполнить обязательство иным способом другому предприятию. Дебиторская задолженность – это задолженность других предприятий данной организации. У предприятий возникает преимущественно кредиторская задолженность перед поставщиками и подрядчиками.

Дебиторская задолженность появляется лишь в случае выданных поставщикам и подрядчикам авансов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.