Поделиться

ТЕМА № 2 УЧЕТ ОСНОВНЫХ СРЕДСТВ

1. Нормативное регулирование учета объектов основных средств

2. Основные средства: понятие, особенности, задачи учета

3. Классификация основных средств

4. Оценка основных средств

5. Документальное оформление поступления и движения основных средств

6.Учет поступления объектов основных средств

7. Амортизация основных средств

8. Методы восстановления основных средств

9. Выбытие основных средств

1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

В 1997—2001 гг. в нормативные документы, регулирующие бухгалтерский учет объектов основных средств, были внесены существенные изменения. В настоящее время порядок учета поступления, использования и выбытия объектов основных средств регулируется следующими нормативными документами: Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.98 № 34н (далее - Положение по ведению бухгалтерского учета); Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденным приказом Минфина России от 28.04.01 № 27-н (далее - ПБУ 6/01).

Кроме того, некоторые методологические аспекты учета основных средств прямо или опосредованно установлены Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации, утвержденными приказом Минфина России от 28.06.00 № 60н (далее - Методические рекомендации).

2. ОСНОВНЫЕ СРЕДСТВА: ПОНЯТИЕ, ОСОБЕННОСТИ, ЗАДАЧИ УЧЕТА

При принятии к бухгалтерскому учету активов в качестве основных средств по ПБУ 6/01 необходимо единовременное выполнение следующих условий -

1. Использование в производстве продукции, при выполнении услуг либо для управленческих нужд организации;

2. Использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3. Организацией не предполагается последующая перепродажа данных активов;

4. Способность приносить экономические выгоды (доход) в будущем

Сроком полезного использования является период в течение которого использование объекта основных средств приносит доход организации.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства имеют следующие отличительные особенности:

1. Многократно участвуют в производственном процессе

2. Не меняют при использовании своей натурально-вещественной формы

3. Затраты по приобретению , установке, монтажу, строительству основных средств возмещаются путем начисления амортизации и включения их в себестоимость производимой продукции частями на протяжении нормативного срока службы основных средств.

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

- правильное оформление документов и своевременное отражение в учете поступления основных средств, их внутреннего перемещения, выбытия;

- достоверное определение результатов от реализации и прочего выбытия основных средств;

- полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

- контроль за сохранностью основных средств, принятых к бухгалтерскому учету

3. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

В организациях используют основные средства разнообразные по их составу и назначению. Для ведения их учета принято классифицировать основные средства. Классификация используется в целях обеспечения единообразия группировки основных средств в учете и отчетности организации независимо от их отраслевой принадлежности и организационно-правовой формы.

По характеру участия в процессе производства:

1. Производственные - машины; станки; аппараты; вычислительная техника; здания цехов, отделов и служб, предназначенных для производственного процесса или здания складов, транспортные средства, используемые для хранения и перемещения предметов и продуктов труда; другие основные средства, использование которых направлено на систематическое получение прибыли как основной цели деятельности организации.

2. Непроизводственные - непосредственно не участвующие в производственной деятельности организации и обеспечивающие культурно-бытовые нужды работников организации (основные средства столовых, жилищно-коммунальных хозяйств, учреждений образования и культуры и т.д.).

Типовая классификация основных средств, установлена органами Госкомстата России. Она соответствует Общероссийскому классификатору основных фондов, утвержденному постановлением Госстандарта РФ от 26.12.94 № 359.

1. Здания, земля, объекты землепользования.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование,

в т ч. - силовые машины и оборудование;

- рабочие машины и оборудование;

- измерительные и регулирующие приборы, устройства и лабораторное оборудование;

- вычислительная техника;

- прочие машины и оборудование.

5. Транспортные средства.

6. Инструмент.

7. Производственный инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные средства.

По степени использования основные средства подразделяются на находящиеся:

1. В эксплуатации;

2. В запасе (резерве);

3. В стадии достройки, дооборудования, реконструкции и частичной ликвидации;

4. На консервации;

5. В аренде.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

1. Объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

2. Объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

3. Объекты основных средств, полученные организацией в аренду.

В соответствии со ст. 58 НК РФ утверждена Классификация основных средств, включаемых в амортизационные группы (см. вопрос 7)

4. ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

Необходимое условие правильного учета основных средств - единый принцип их оценки. Различают три вида оценки основных средств.

1. По первоначальной стоимости объекта или балансовой стоимости.

2. По восстановительной стоимости.

3. По остаточной стоимости

Принципы оценки основных средств одинаковы для предприятий всех отраслей экономики и всех форм собственности.

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. От правильности и достоверности их оценки зависит точность исчисления амортизации, а следовательно, себестоимости продукции (работ, услуг), отпускных цен на нее, сумм причитающегося налога на имущество и других показателей. Стоимость основных средств, находящихся у организации, учитывается при решении вопросов залогового кредитования, страхования и аренды.

Принципы оценки имущества установлены Федеральным законом "О бухгалтерском учете", согласно которому оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости изготовления.

Согласно ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- таможенные пошлины;

- не возмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

- фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации ПБУ 6/01.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств..

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Стоимость основных средств, полученная в результате их переоценки по современным ценам и тарифам называется восстановительной.

Разница между оценками по первоначальной и восстановительной стоимости заключается в том, что при первом виде оценки стоимость основных средств выражается в ценах приобретения, сооружения, изготовления соответствующих лет, тогда как восстановительная стоимость отражает основные средства в одних и тех же ценах — в ценах воспроизводства или по стоимости новых основных средств, подобных действующим.

В последнее десятилетие было проведено несколько обязательных переоценок основных средств: по состоянию на 1 июля 1992 г., 1 января 1994-2001гг.

Переоценки последних лет осуществлялись в условиях, когда, с одной стороны, значительная часть общенародной государственной собственности трансформировалась в акционерные и другие формы, а с другой — происходили инфляционные процессы, при которых ежегодный рост цен составлял сотни и тысячи раз. В результате по ряду инвентарных объектов балансовая стоимость стала превышать их рыночную цену. Особенно отчетливо (по данным Госкомстата России) это проявилось при переоценке вычислительной техники, в связи с чем Госкомстат России при разработке индексов изменения стоимости основных средств при осуществлении переоценки основных средств по состоянию на 1 января 1997 г. предусмотрел применение дополнительных понижающих коэффициентов к индексам изменения стоимости по машинам, оборудованию и транспортным средствам, зданиям и сооружениям с учетом их физического износа.

В связи с тем, что первые переоценки основных средств, проводившиеся в основном с применением индексов изменения стоимости, привели в результате к резкому повышению их балансовой стоимости, последующими постановлениями Правительства Российской Федерации была предпринята попытка исправить создавшееся положение. Организациям было предоставлено право осуществлять переоценку основных средств путем прямого пересчета их балансовой стоимости применительно к ценам, складывающимся на 1 января соответствующего отчетного года.

Право переоценки отдельных объектов основных средств по восстановительной стоимости по выбору организации предусматривается Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01).

С момента принятия объекта к бухгалтерскому учету и до переоценки объект учитывается по первоначальной стоимости, а после переоценки - по восстановительной стоимости на дату переоценки.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости, т. е. по фактическим затратам на их приобретение, сооружение и изготовление, за вычетом суммы начисленной амортизации. Другими словами остаточная стоимость основных средств - это первоначальная (восстановительная) стоимость минус сумма износа.

5. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Для учета основных средств предусмотрены следующие документы.

акт (накладная) приемки-передачи основных средств (форма № ОС-1);.

акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма № ОС-3);

акт на списание основных средств (форма № ОС-4);

акт на списание автотранспортных средств (форма № ОС-4а);

инвентарная карточка учета основных средств (форма № ОС-6);

акт о приемке оборудования (форма № ОС-14);

акт приемки-передачи оборудования в монтаж (форма № ОС-15);

акт о выявленных дефектах оборудования (форма № ОС-16).

Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту основных средств (инвентарному объекту) независимо от того, находится ли он в эксплуатации, в запасе или на консервации, должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер.

Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года списания.

Объект основных средств, поступивший в организацию в соответствии с договором аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

Пообъектный учет основных средств ведется бухгалтерской службой на “Инвентарных карточках учета основных средств” (форма № ОС-6). Инвентарная карточка открывается на каждый инвентарный объект.

Инвентарные карточки могут группироваться в картотеке применительно к Общероссийскому классификатору основных фондов, а внутри разделов, подразделов, классов и подклассов - по месту эксплуатации (структурным подразделениям организации).

В организации, имеющей небольшое количество объектов основных средств, пообъектный учет рекомендуется осуществлять в инвентарной книге с указанием необходимых сведений об основных средствах по их видам и местам нахождения.

Заполнение инвентарных карточек (инвентарной книги) производится на основе “Акта (накладной) приемки-передачи основных средств”, технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарных карточках (инвентарной книге) должны быть приведены основные данные по объекту основных средств: срок полезного использования; способ начисления амортизации; освобождение от начисления амортизации (если имеет место); индивидуальные особенности объекта. Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерской службе.

Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств.

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации “Акта (накладной) приемки-передачи основных средств”, который составляется на каждый отдельный инвентарный объект.

Один из экземпляров указанного акта, утвержденный руководителем организации, вместе с технической документацией передается в бухгалтерскую службу организации, которая согласно этим документам открывает соответствующую инвентарную карточку или делает отметку о выбытии объекта в инвентарной карточке.

Техническая документация, относящаяся к данному инвентарному объекту, может передаваться по месту эксплуатации объекта с соответствующей отметкой в инвентарной карточке.

Приемка законченных работ по достройке, дооборудованию, реконструкции оформляется “Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов" (форма № ОС-3).

Оборудование, не требующее монтажа (транспортные передвижные средства, свободно стоящие станки, сельскохозяйственные машины, строительные механизмы и т. п.), а также оборудование, требующее монтажа, но предназначенное для запаса, принимается к бухгалтерскому учету на основании утвержденного руководителем “Акта о приемке оборудования” (форма № ОС-14).

6. УЧЕТ ПОСТУПЛЕНИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Порядок оценки объектов основных средств (приобретенных или законченных строительством), а также схема бухгалтерского учета поступления таких объектов определяются источником поступления.

Основные средства могут поступать в организацию в случаях: приобретения; внесения учредителями в счет их вкладов в уставный (складочный) капитал; получения по договору дарения и иных случаях безвозмездного получения;

4. Сооружения и изготовления.

Большая часть объектов основных средств приобретается или сооружается за плату.

Учет затрат на объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, осуществляется на счете 08 "Вложения во внеоборотные активы".

Приобретение основных средств является одним из видов вложений во внеоборотные активы.

Вложения во внеоборотные активы - это капитальные вложения, свидетельствующие об объеме долгосрочных инвестиций в развитие, расширение, обновление, реконструкцию основных средств и нематериальных активов; это обособленный вид деятельности организации, отличный от основной деятельности. Последнее объясняется тем, что для осуществления капитальных вложений организация должна создать дополнительные (от основной - обычной деятельности) финансовые источники в виде нераспределенной прибыли, займов, кредитов, накопленных амортизационных отчислений.

Организация учета долгосрочных инвестиций

Вложения во внеоборотные активы учитываются по фактическим затратам:

в целом по строительству и по отдельным объектам (здания, сооружения и др.), входящим в него;

по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования.

Инвестиции застройщика в основные средства, в земельные участки, объекты природопользования и прочие объекты учитываются в составе баланса с использованием счетов:

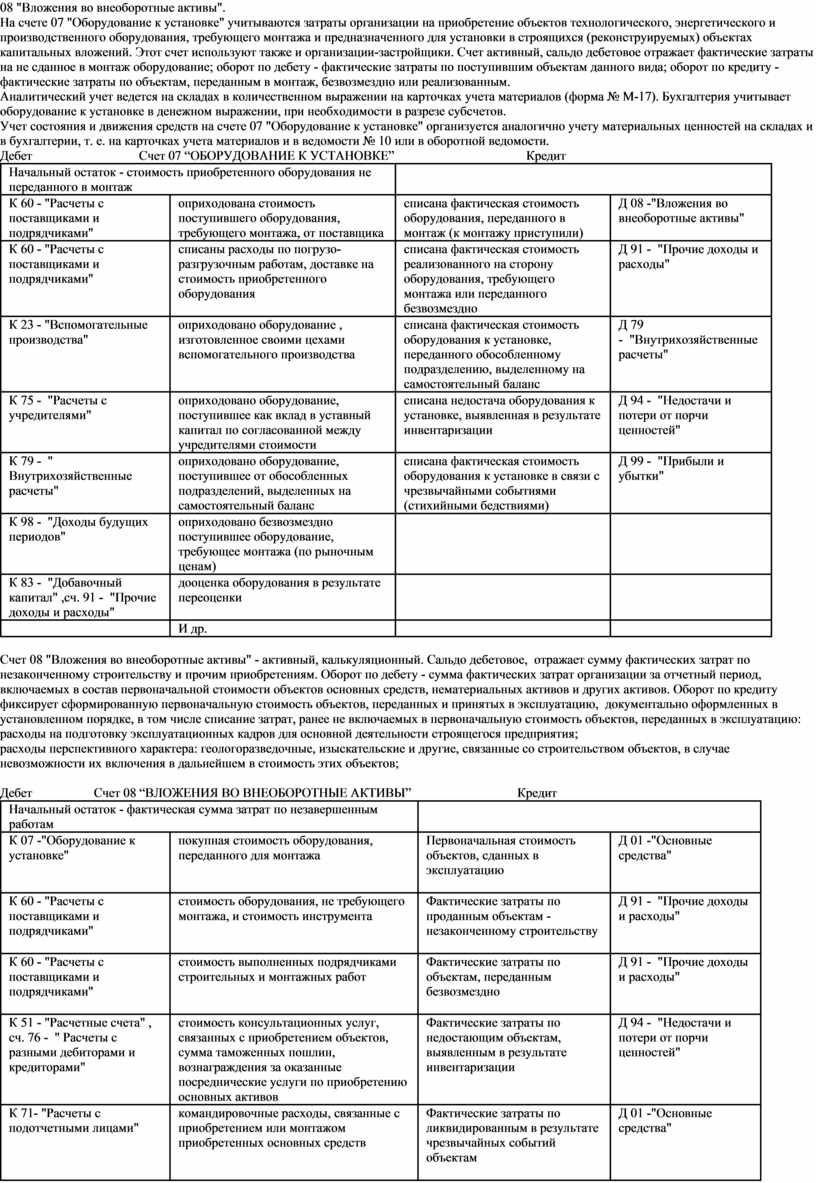

07 "Оборудование к установке";

08 "Вложения во внеоборотные активы".

На счете 07 "Оборудование к установке" учитываются затраты организации на приобретение объектов технологического, энергетического и производственного оборудования, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах капитальных вложений. Этот счет используют также и организации-застройщики. Счет активный, сальдо дебетовое отражает фактические затраты на не сданное в монтаж оборудование; оборот по дебету - фактические затраты по поступившим объектам данного вида; оборот по кредиту - фактические затраты по объектам, переданным в монтаж, безвозмездно или реализованным.

Аналитический учет ведется на складах в количественном выражении на карточках учета материалов (форма № М-17). Бухгалтерия учитывает оборудование к установке в денежном выражении, при необходимости в разрезе субсчетов.

Учет состояния и движения средств на счете 07 "Оборудование к установке" организуется аналогично учету материальных ценностей на складах и в бухгалтерии, т. е. на карточках учета материалов и в ведомости № 10 или в оборотной ведомости.

Дебет Счет 07 “ОБОРУДОВАНИЕ К УСТАНОВКЕ” Кредит

|

Начальный остаток - стоимость приобретенного оборудования не переданного в монтаж |

|

||

|

К 60 - "Расчеты с поставщиками и подрядчиками" |

оприходована стоимость поступившего оборудования, требующего монтажа, от поставщика |

списана фактическая стоимость оборудования, переданного в монтаж (к монтажу приступили) |

Д 08 -"Вложения во внеоборотные активы" |

|

К 60 - "Расчеты с поставщиками и подрядчиками" |

списаны расходы по погрузо-разгрузочным работам, доставке на стоимость приобретенного оборудования |

списана фактическая стоимость реализованного на сторону оборудования, требующего монтажа или переданного безвозмездно |

Д 91 - "Прочие доходы и расходы" |

|

К 23 - "Вспомогательные производства" |

оприходовано оборудование , изготовленное своими цехами вспомогательного производства |

списана фактическая стоимость оборудования к установке, переданного обособленному подразделению, выделенному на самостоятельный баланс |

Д 79 - "Внутрихозяйственные расчеты" |

|

К 75 - "Расчеты с учредителями" |

оприходовано оборудование, поступившее как вклад в уставный капитал по согласованной между учредителями стоимости |

списана недостача оборудования к установке, выявленная в результате инвентаризации |

Д 94 - "Недостачи и потери от порчи ценностей" |

|

К 79 - " Внутрихозяйственные расчеты" |

оприходовано оборудование, поступившее от обособленных подразделений, выделенных на самостоятельный баланс |

списана фактическая стоимость оборудования к установке в связи с чрезвычайными событиями (стихийными бедствиями) |

Д 99 - "Прибыли и убытки" |

|

К 98 - "Доходы будущих периодов" |

оприходовано безвозмездно поступившее оборудование, требующее монтажа (по рыночным ценам) |

|

|

|

К 83 - "Добавочный капитал" ,сч. 91 - "Прочие доходы и расходы" |

дооценка оборудования в результате переоценки |

|

|

|

|

И др. |

|

|

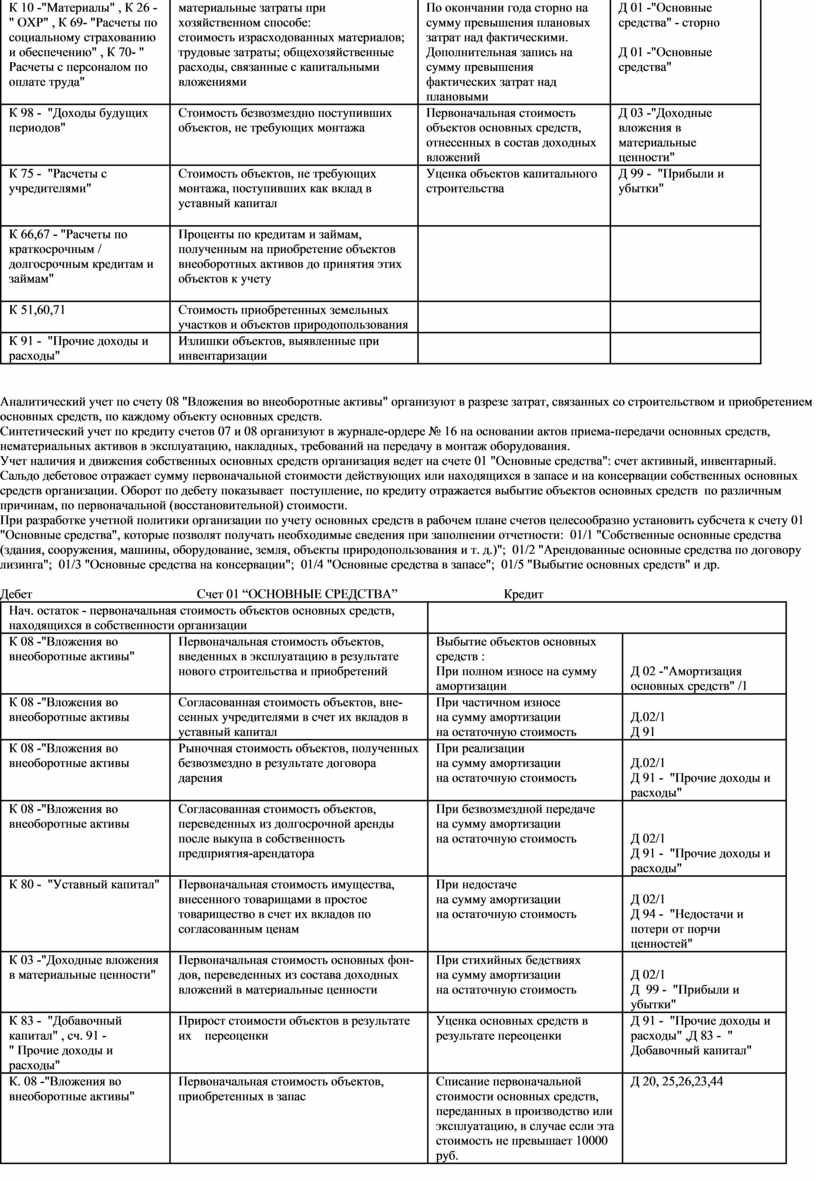

Счет 08 "Вложения во внеоборотные активы" - активный, калькуляционный. Сальдо дебетовое, отражает сумму фактических затрат по незаконченному строительству и прочим приобретениям. Оборот по дебету - сумма фактических затрат организации за отчетный период, включаемых в состав первоначальной стоимости объектов основных средств, нематериальных активов и других активов. Оборот по кредиту фиксирует сформированную первоначальную стоимость объектов, переданных и принятых в эксплуатацию, документально оформленных в установленном порядке, в том числе списание затрат, ранее не включаемых в первоначальную стоимость объектов, переданных в эксплуатацию:

расходы на подготовку эксплуатационных кадров для основной деятельности строящегося предприятия;

расходы перспективного характера: геологоразведочные, изыскательские и другие, связанные со строительством объектов, в случае невозможности их включения в дальнейшем в стоимость этих объектов;

Дебет Счет 08 “ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ” Кредит

|

Начальный остаток - фактическая сумма затрат по незавершенным работам |

|

||

|

К 07 -"Оборудование к установке" |

покупная стоимость оборудования, переданного для монтажа |

Первоначальная стоимость объектов, сданных в эксплуатацию

|

Д 01 -"Основные средства" |

|

К 60 - "Расчеты с поставщиками и подрядчиками" |

стоимость оборудования, не требующего монтажа, и стоимость инструмента |

Фактические затраты по проданным объектам - незаконченному строительству

|

Д 91 - "Прочие доходы и расходы" |

|

К 60 - "Расчеты с поставщиками и подрядчиками" |

стоимость выполненных подрядчиками строительных и монтажных работ |

Фактические затраты по объектам, переданным безвозмездно

|

Д 91 - "Прочие доходы и расходы" |

|

К 51 - "Расчетные счета" , сч. 76 - " Расчеты с разными дебиторами и кредиторами" |

стоимость консультационных услуг, связанных с приобретением объектов, сумма таможенных пошлин, вознаграждения за оказанные посреднические услуги по приобретению основных активов |

Фактические затраты по недостающим объектам, выявленным в результате инвентаризации

|

Д 94 - "Недостачи и потери от порчи ценностей" |

|

К 71- "Расчеты с подотчетными лицами" |

командировочные расходы, связанные с приобретением или монтажом приобретенных основных средств |

Фактические затраты по ликвидированным в результате чрезвычайных событий объектам

|

Д 01 -"Основные средства" |

|

К 10 -"Материалы" , К 26 - " ОХР" , К 69- "Расчеты по социальному страхованию и обеспечению" , К 70- " Расчеты с персоналом по оплате труда" |

материальные затраты при хозяйственном способе: стоимость израсходованных материалов; трудовые затраты; общехозяйственные расходы, связанные с капитальными вложениями |

По окончании года сторно на сумму превышения плановых затрат над фактическими. Дополнительная запись на сумму превышения фактических затрат над плановыми |

Д 01 -"Основные средства" - сторно

Д 01 -"Основные средства" |

|

К 98 - "Доходы будущих периодов" |

Стоимость безвозмездно поступивших объектов, не требующих монтажа

|

Первоначальная стоимость объектов основных средств, отнесенных в состав доходных вложений |

Д 03 -"Доходные вложения в материальные ценности" |

|

К 75 - "Расчеты с учредителями" |

Стоимость объектов, не требующих монтажа, поступивших как вклад в уставный капитал

|

Уценка объектов капитального строительства

|

Д 99 - "Прибыли и убытки" |

|

К 66,67 - "Расчеты по краткосрочным / долгосрочным кредитам и займам" |

Проценты по кредитам и займам, полученным на приобретение объектов внеоборотных активов до принятия этих объектов к учету

|

|

|

|

К 51,60,71 |

Стоимость приобретенных земельных участков и объектов природопользования |

|

|

|

К 91 - "Прочие доходы и расходы" |

Излишки объектов, выявленные при инвентаризации |

|

|

Аналитический учет по счету 08 "Вложения во внеоборотные активы" организуют в разрезе затрат, связанных со строительством и приобретением основных средств, по каждому объекту основных средств.

Синтетический учет по кредиту счетов 07 и 08 организуют в журнале-ордере № 16 на основании актов приема-передачи основных средств, нематериальных активов в эксплуатацию, накладных, требований на передачу в монтаж оборудования.

Учет наличия и движения собственных основных средств организация ведет на счете 01 "Основные средства": счет активный, инвентарный. Сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств организации. Оборот по дебету показывает поступление, по кредиту отражается выбытие объектов основных средств по различным причинам, по первоначальной (восстановительной) стоимости.

При разработке учетной политики организации по учету основных средств в рабочем плане счетов целесообразно установить субсчета к счету 01 "Основные средства", которые позволят получать необходимые сведения при заполнении отчетности: 01/1 "Собственные основные средства (здания, сооружения, машины, оборудование, земля, объекты природопользования и т. д.)"; 01/2 "Арендованные основные средства по договору лизинга"; 01/3 "Основные средства на консервации"; 01/4 "Основные средства в запасе"; 01/5 "Выбытие основных средств" и др.

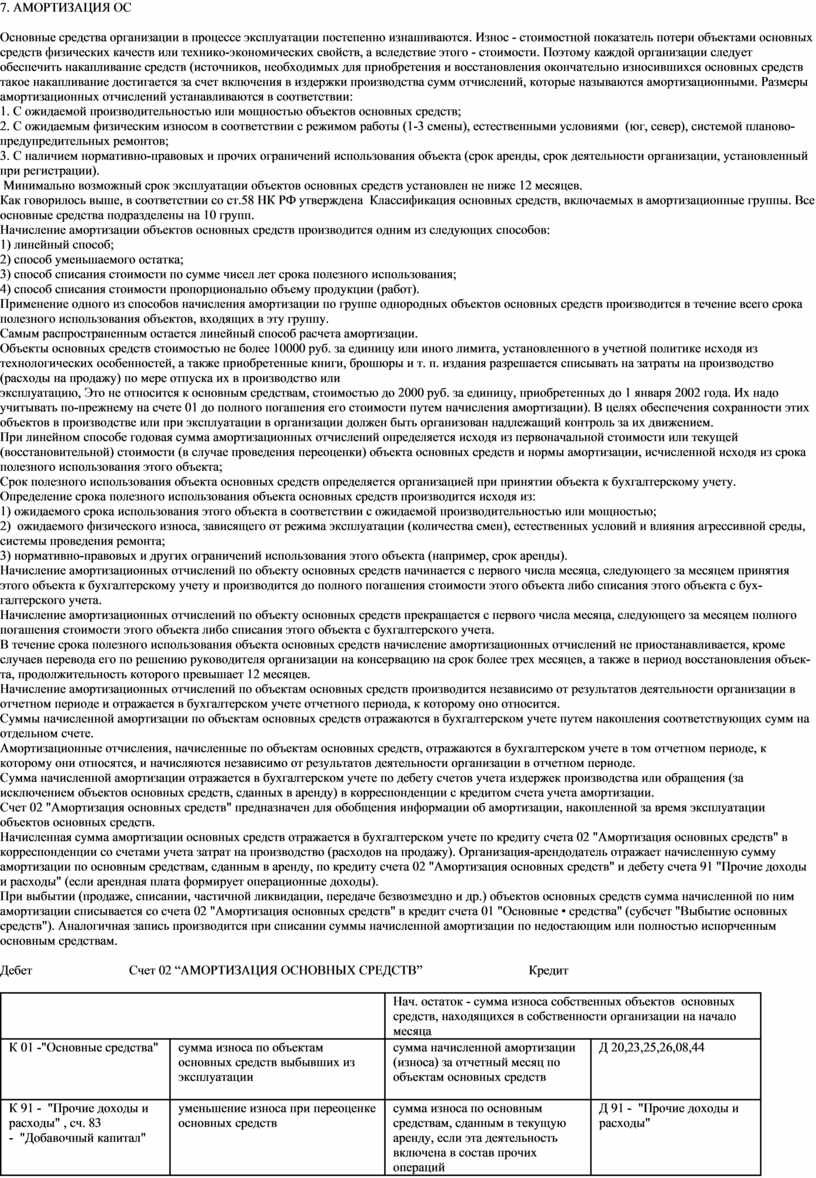

Дебет Счет 01 “ОСНОВНЫЕ СРЕДСТВА” Кредит

|

Нач. остаток - первоначальная стоимость объектов основных средств, находящихся в собственности организации |

|

||

|

К 08 -"Вложения во внеоборотные активы"

|

Первоначальная стоимость объектов, введенных в эксплуатацию в результате нового строительства и приобретений |

Выбытие объектов основных средств : При полном износе на сумму амортизации |

Д 02 -"Амортизация основных средств" /1 |

|

К 08 -"Вложения во внеоборотные активы |

Согласованная стоимость объектов, внесенных учредителями в счет их вкладов в уставный капитал |

При частичном износе на сумму амортизации на остаточную стоимость |

Д.02/1 Д 91 |

|

К 08 -"Вложения во внеоборотные активы |

Рыночная стоимость объектов, полученных безвозмездно в результате договора дарения |

При реализации на сумму амортизации на остаточную стоимость |

Д.02/1 Д 91 - "Прочие доходы и расходы" |

|

К 08 -"Вложения во внеоборотные активы |

Согласованная стоимость объектов, переведенных из долгосрочной аренды после выкупа в собственность предприятия-арендатора |

При безвозмездной передаче на сумму амортизации на остаточную стоимость |

Д 02/1 Д 91 - "Прочие доходы и расходы" |

|

К 80 - "Уставный капитал" |

Первоначальная стоимость имущества, внесенного товарищами в простое товарищество в счет их вкладов по согласованным ценам |

При недостаче на сумму амортизации на остаточную стоимость |

Д 02/1 Д 94 - "Недостачи и потери от порчи ценностей" |

|

К 03 -"Доходные вложения в материальные ценности" |

Первоначальная стоимость основных фондов, переведенных из состава доходных вложений в материальные ценности |

При стихийных бедствиях на сумму амортизации на остаточную стоимость |

Д 02/1 Д 99 - "Прибыли и убытки" |

|

К 83 - "Добавочный капитал" , сч. 91 - " Прочие доходы и расходы" |

Прирост стоимости объектов в результате их переоценки

|

Уценка основных средств в результате переоценки |

Д 91 - "Прочие доходы и расходы" ,Д 83 - " Добавочный капитал" |

|

К. 08 -"Вложения во внеоборотные активы" |

Первоначальная стоимость объектов, приобретенных в запас |

Списание первоначальной стоимости основных средств, переданных в производство или эксплуатацию, в случае если эта стоимость не превышает 10000 руб. |

Д 20, 25,26,23,44 |

7. АМОРТИЗАЦИЯ ОС

Основные средства организации в процессе эксплуатации постепенно изнашиваются. Износ - стоимостной показатель потери объектами основных средств физических качеств или технико-экономических свойств, а вследствие этого - стоимости. Поэтому каждой организации следует обеспечить накапливание средств (источников, необходимых для приобретения и восстановления окончательно износившихся основных средств такое накапливание достигается за счет включения в издержки производства сумм отчислений, которые называются амортизационными. Размеры амортизационных отчислений устанавливаются в соответствии:

1. С ожидаемой производительностью или мощностью объектов основных средств;

2. С ожидаемым физическим износом в соответствии с режимом работы (1-3 смены), естественными условиями (юг, север), системой планово-предупредительных ремонтов;

3. С наличием нормативно-правовых и прочих ограничений использования объекта (срок аренды, срок деятельности организации, установленный при регистрации).

Минимально возможный срок эксплуатации объектов основных средств установлен не ниже 12 месяцев.

Как говорилось выше, в соответствии со ст.58 НК РФ утверждена Классификация основных средств, включаемых в амортизационные группы. Все основные средства подразделены на 10 групп.

Начисление амортизации объектов основных средств производится одним из следующих способов:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Самым распространенным остается линейный способ расчета амортизации.

Объекты основных средств стоимостью не более 10000 руб. за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т. п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или

эксплуатацию, Это не относится к основным средствам, стоимостью до 2000 руб. за единицу, приобретенных до 1 января 2002 года. Их надо учитывать по-прежнему на счете 01 до полного погашения его стоимости путем начисления амортизации). В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

1) ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

2) ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

3) нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за исключением объектов основных средств, сданных в аренду) в корреспонденции с кредитом счета учета амортизации.

Счет 02 "Амортизация основных средств" предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 "Амортизация основных средств" и дебету счета 91 "Прочие доходы и расходы" (если арендная плата формирует операционные доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные • средства" (субсчет "Выбытие основных средств"). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

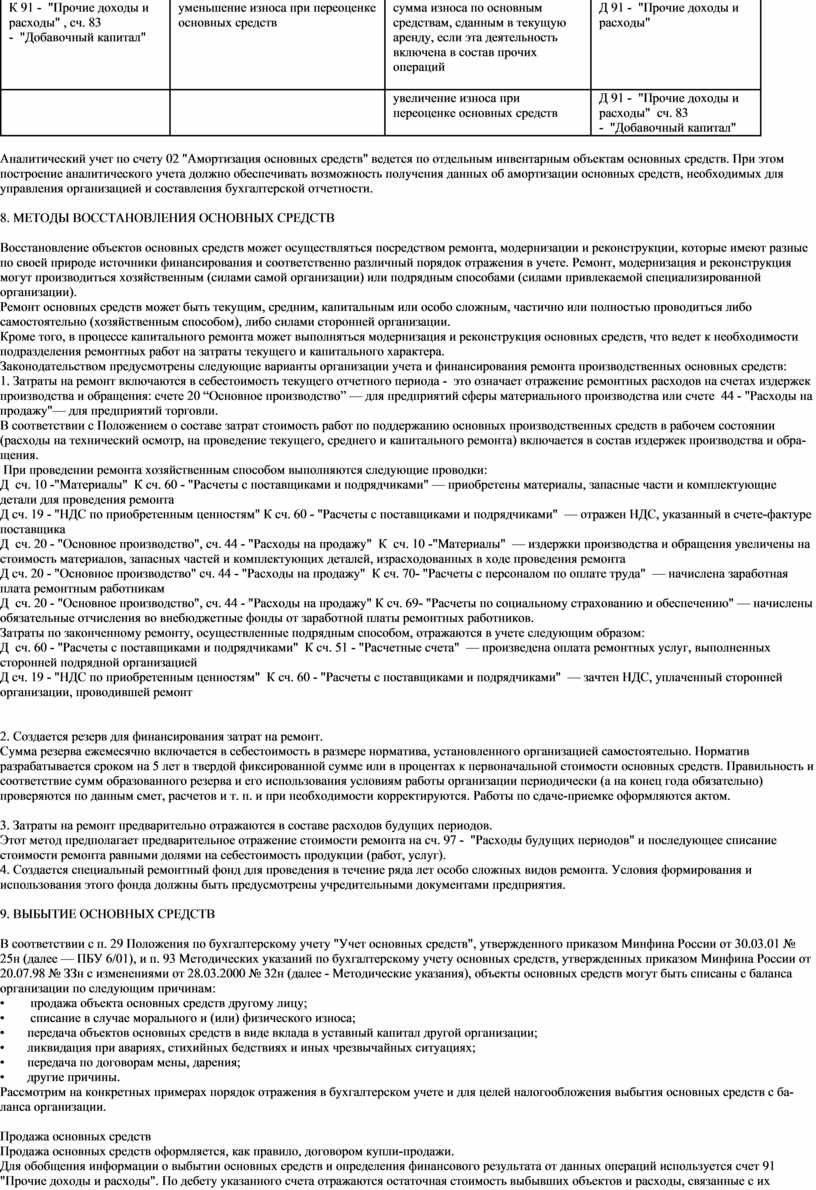

Дебет Счет 02 “АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ” Кредит

|

|

Нач. остаток - сумма износа собственных объектов основных средств, находящихся в собственности организации на начало месяца |

||

|

К 01 -"Основные средства" |

сумма износа по объектам основных средств выбывших из эксплуатации

|

сумма начисленной амортизации (износа) за отчетный месяц по объектам основных средств

|

Д 20,23,25,26,08,44 |

|

К 91 - "Прочие доходы и расходы" , сч. 83 - "Добавочный капитал" |

уменьшение износа при переоценке основных средств |

сумма износа по основным средствам, сданным в текущую аренду, если эта деятельность включена в состав прочих операций

|

Д 91 - "Прочие доходы и расходы" |

|

|

|

увеличение износа при переоценке основных средств |

Д 91 - "Прочие доходы и расходы" сч. 83 - "Добавочный капитал" |

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

8. МЕТОДЫ ВОССТАНОВЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции, которые имеют разные по своей природе источники финансирования и соответственно различный порядок отражения в учете. Ремонт, модернизация и реконструкция могут производиться хозяйственным (силами самой организации) или подрядным способами (силами привлекаемой специализированной организации).

Ремонт основных средств может быть текущим, средним, капитальным или особо сложным, частично или полностью проводиться либо самостоятельно (хозяйственным способом), либо силами сторонней организации.

Кроме того, в процессе капитального ремонта может выполняться модернизация и реконструкция основных средств, что ведет к необходимости подразделения ремонтных работ на затраты текущего и капитального характера.

Законодательством предусмотрены следующие варианты организации учета и финансирования ремонта производственных основных средств:

1. Затраты на ремонт включаются в себестоимость текущего отчетного периода - это означает отражение ремонтных расходов на счетах издержек производства и обращения: счете 20 “Основное производство” — для предприятий сферы материального производства или счете 44 - "Расходы на продажу"— для предприятий торговли.

В соответствии с Положением о составе затрат стоимость работ по поддержанию основных производственных средств в рабочем состоянии (расходы на технический осмотр, на проведение текущего, среднего и капитального ремонта) включается в состав издержек производства и обращения.

При проведении ремонта хозяйственным способом выполняются следующие проводки:

Д сч. 10 -"Материалы" К сч. 60 - "Расчеты с поставщиками и подрядчиками" — приобретены материалы, запасные части и комплектующие детали для проведения ремонта

Д сч. 19 - "НДС по приобретенным ценностям" К сч. 60 - "Расчеты с поставщиками и подрядчиками" — отражен НДС, указанный в счете-фактуре поставщика

Д сч. 20 - "Основное производство", сч. 44 - "Расходы на продажу" К сч. 10 -"Материалы" — издержки производства и обращения увеличены на стоимость материалов, запасных частей и комплектующих деталей, израсходованных в ходе проведения ремонта

Д сч. 20 - "Основное производство" сч. 44 - "Расходы на продажу" К сч. 70- "Расчеты с персоналом по оплате труда" — начислена заработная плата ремонтным работникам

Д сч. 20 - "Основное производство", сч. 44 - "Расходы на продажу" К сч. 69- "Расчеты по социальному страхованию и обеспечению" — начислены обязательные отчисления во внебюджетные фонды от заработной платы ремонтных работников.

Затраты по законченному ремонту, осуществленные подрядным способом, отражаются в учете следующим образом:

Д сч. 60 - "Расчеты с поставщиками и подрядчиками" К сч. 51 - "Расчетные счета" — произведена оплата ремонтных услуг, выполненных сторонней подрядной организацией

Д сч. 19 - "НДС по приобретенным ценностям" К сч. 60 - "Расчеты с поставщиками и подрядчиками" — зачтен НДС, уплаченный сторонней организации, проводившей ремонт

2. Создается резерв для финансирования затрат на ремонт.

Сумма резерва ежемесячно включается в себестоимость в размере норматива, установленного организацией самостоятельно. Норматив разрабатывается сроком на 5 лет в твердой фиксированной сумме или в процентах к первоначальной стоимости основных средств. Правильность и соответствие сумм образованного резерва и его использования условиям работы организации периодически (а на конец года обязательно) проверяются по данным смет, расчетов и т. п. и при необходимости корректируются. Работы по сдаче-приемке оформляются актом.

3. Затраты на ремонт предварительно отражаются в составе расходов будущих периодов.

Этот метод предполагает предварительное отражение стоимости ремонта на сч. 97 - "Расходы будущих периодов" и последующее списание стоимости ремонта равными долями на себестоимость продукции (работ, услуг).

4. Создается специальный ремонтный фонд для проведения в течение ряда лет особо сложных видов ремонта. Условия формирования и использования этого фонда должны быть предусмотрены учредительными документами предприятия.

9. ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ

В соответствии с п. 29 Положения по бухгалтерскому учету "Учет основных средств", утвержденного приказом Минфина России от 30.03.01 № 25н (далее — ПБУ 6/01), и п. 93 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 20.07.98 № ЗЗн с изменениями от 28.03.2000 № 32н (далее - Методические указания), объекты основных средств могут быть списаны с баланса организации по следующим причинам:

• продажа объекта основных средств другому лицу;

• списание в случае морального и (или) физического износа;

• передача объектов основных средств в виде вклада в уставный капитал другой организации;

• ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

• передача по договорам мены, дарения;

• другие причины.

Рассмотрим на конкретных примерах порядок отражения в бухгалтерском учете и для целей налогообложения выбытия основных средств с баланса организации.

Продажа основных средств

Продажа основных средств оформляется, как правило, договором купли-продажи.

Для обобщения информации о выбытии основных средств и определения финансового результата от данных операций используется счет 91 "Прочие доходы и расходы". По дебету указанного счета отражаются остаточная стоимость выбывших объектов и расходы, связанные с их выбытием; по кредиту - суммы выручки от реализации имущества, стоимость материальных ценностей, поступивших в связи со списанием имущества по цене возможного использования (рыночной стоимости).

Финансовый результат от списания основных средств представляет собой разницу между оборотами по дебету и кредиту счета 91 "Прочие доходы и расходы". Превышение оборота по кредиту (прибыль) списывают по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 99 "Прибыли и убытки". Превышение оборота по дебету составит убыток, и он будет списан обратной бухгалтерской записью: дебет счета 99 "Прибыли и убытки", кредит счета 91 "Прочие доходы и расходы". Указанный результат, таким образом, входит в состав балансовой прибыли организации и облагается по установленным ставкам.

Основанием для отражения в бухгалтерском учете организации-продавца операции по продаже автомобиля служит договор купли-продажи . На основании него продавец выписывает покупателю счет-фактуру, регистрируемый в журнале учета выставленных счетов-фактур.

Продажа отражается бухгалтерскими записями:

Д-т сч. 62 "Расчеты с покупателями и заказчиками",

К-т сч. 91 "Прочие доходы и расходы", субсч. "Прочие доходы" - начислена задолженность покупателю за проданный объект;

Д-т сч. 91 "Прочие доходы и расходы", субсч. "Прочие расходы",

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" - НДС по проданному объекту ;

Д-т сч. 01 "Основные средства", субсч. "Выбытие основных средств",

К-т сч. 01 "Основные средства" списана балансовая стоимость реализованного объекта;

Д-т сч. 02 "Амортизация основных средств",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств" списана начисленная амортизация по проданному объекту ;

Д-т сч. 91 "Прочие доходы и расходы", субсч. "Прочие расходы",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств" - остаточная стоимость проданного объекта перенесена на счет прочих доходов и расходов;

Д-т сч. 91 "Прочие доходы и расходы", субсч. "Сальдо прочих доходов и расходов",

К-т сч. 99 "Прибыли и убытки" определен финансовый результат (прибыль) от реализации объекта ;

Д-т сч. 51 "Расчетные счета",

К-т сч. 62 "Расчеты с покупателями и заказчиками" поступили средства от покупателя в счет частичной оплаты задолженности;

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами", субсч. "Расчеты по налогу на добавленную стоимость",

К-т сч. 68 "Расчеты по налогам и сборам", субсч. "Расчеты по налогу на добавленную стоимость" начислен налог на добавленную стоимость по реализованному и частично оплаченному объекту основных средств, подлежащий взносу в бюджет.

Списание объекта основных средств по причине морального или физического износа

. После истечения срока полезного использования объекта основных средств и полного переноса его стоимости на себестоимость продукции (работ, услуг) начисление амортизации прекращается, и организация вправе списать основное средство с баланса.

В учете списание объекта отразится так:

Д-т сч. 01 "Основные средства", субсч. "Выбытие основных средств",

К-т сч. 01 "Основные средства" списана балансовая стоимость выбывшего объекта основных средств;

Д-т сч. 02 "Амортизация основных средств",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств" - списан начисленный износ по выбывшему объекту основных средств.

Выбытие объекта основных средств после истечения срока его полезного использования с полностью начисленной амортизацией и при отсутствии оставшихся после ликвидации запасных частей, деталей или вторичного сырья не оказывает влияния на финансовый результат организации ни в бухгалтерском учете, ни для целей налогообложения.

Убытки от списания не полностью амортизированных объектов основных средств отражаются по строке 4.4 "Потери от списания и прочего выбытия остаточной стоимости не полностью амортизированных основных средств" Справки о порядке определения данных за отчетный период.

Передача объекта основных средств в качестве вклада в уставный капитал другой организации

Взнос в уставный капитал общества (оплата акций) может производиться как денежными средствами, так и ценными бумагами, имуществом, имущественными либо иными правами, имеющими денежную оценку.

Счет 58 "Финансовые вложения" предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленных другим организациям займов.

На этом счете отражается фактически внесенная сумма денежных средств (или иного имущества организации) в уставный капитал другой организации. Отражение в балансе организации ее задолженности по вкладу в уставные капиталы других организаций нормативными документами не предусмотрено.

Выбытие объекта в учете должно отразиться так:

Д-т сч. 01 "Основные средства", субсч. "Выбытие основных средств",

К-т сч. 01 "Основные средства" списана восстановительная стоимость переданного объекта;

Д-т сч. 02 "Амортизация основных средств",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств" - списана амортизация по переданному объекту;

Д-т сч. 58 "Финансовые вложения",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств" отражен вклад в уставный капитал другой организации.

Согласно п. 15 ПБУ 6/01 при выбытии объекта основных средств, подвергавшегося переоценке, сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации. Уменьшение добавочного капитала при выбытии ранее переоцененного объекта основных средств следует отразить так:

Д-т сч. 83 "Добавочный капитал",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)" - уменьшение добавочного капитала в связи с выбытием основного средства, ранее подвергавшегося переоценке.

Передача объекта основных средств по договору дарения

В соответствии со ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность.

Если договором предусмотрена встречная передача вещи либо какое-то другое встречное обязательство, то заключенный договор уже нельзя считать договором дарения.

Согласно ст. 575 Гражданского кодекса РФ заключение договоров дарения запрещено между коммерческими организациями на сумму, превышающую 5 установленных законом минимальных размеров оплаты труда (500 руб. в настоящее время).

Согласно п. 3 ст. 149 Налогового кодекса РФ безвозмездная передача товаров (за исключением подакцизных), выполнение работ или оказание услуг в рамках благотворительной деятельности, производимой в соответствии с Федеральным законом от 11.08.95 № 135-ФЗ "О благотворительной деятельности и благотворительных организациях", освобождаются от налога на добавленную стоимость.

В учете будут сделаны записи :

Д-т сч. 01 "Основные средства", субсч. "Выбытие основных средств",

К-т сч. 01 "Основные средства" - списана балансовая стоимость переданного объекта;

Д-т сч. 02 "Амортизация основных средств",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств" списана амортизация по переданному объекту;

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч. 01 "Основные средства", субсч. "Выбытие основных средств" остаточная стоимость переданных в порядке благотворительной помощи объектов отнесена на уменьшение прибыли, остающейся в распоряжении организации.

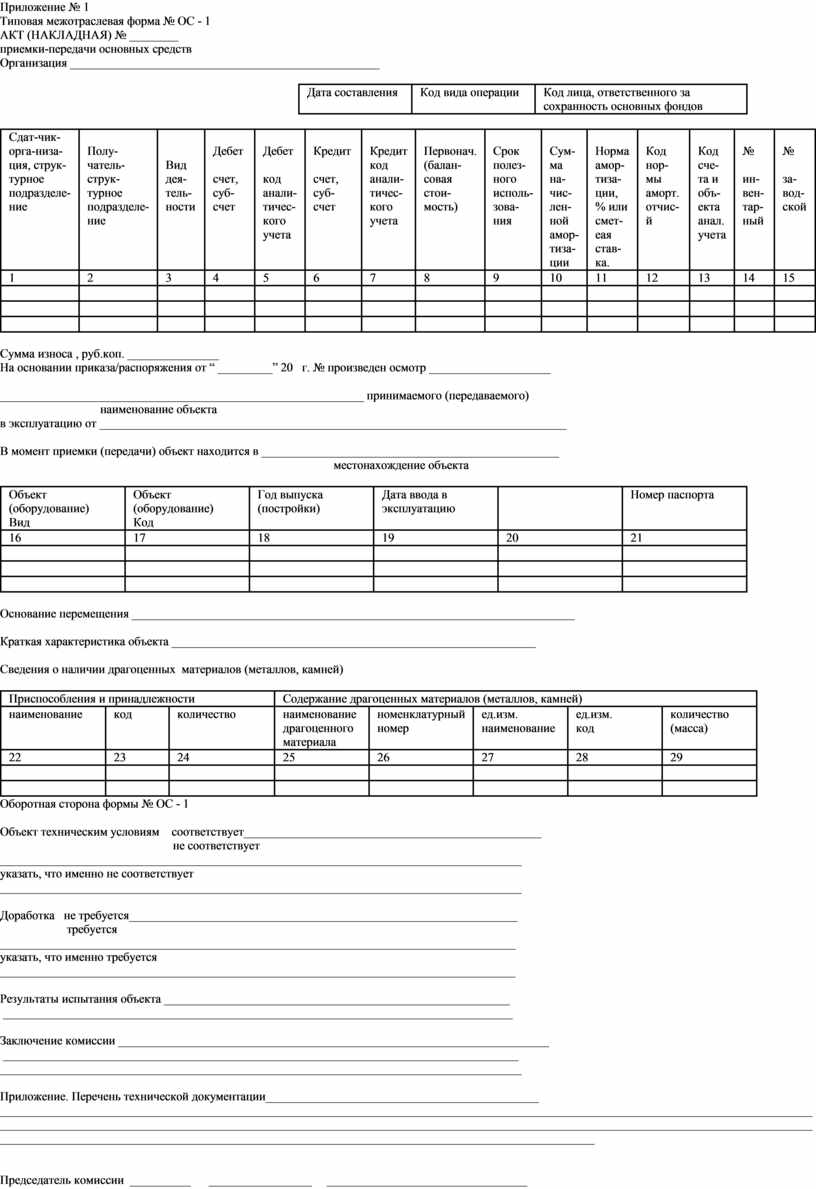

Приложение № 1

Типовая межотраслевая форма № ОС - 1

АКТ (НАКЛАДНАЯ) № ________

приемки-передачи основных средств

Организация ___________________________________________________

|

Дата составления |

Код вида операции |

Код лица, ответственного за сохранность основных фондов |

|

Сдат-чик- орга-низа-ция, струк-турное подразделе-ние |

Полу-чатель-струк-турное подразделе-ние |

Вид дея-тель- ности |

Дебет

счет, суб- счет |

Дебет

код анали- тичес- кого учета |

Кредит

счет, суб- счет |

Кредит код анали- тичес-кого учета |

Первонач. (балан-совая стои-мость) |

Срок полез- ного исполь- зова- ния |

Сум-ма на- чис- лен- ной амор- тиза-ции |

Норма амор- тиза- ции, % или смет- еая став- ка. |

Код нор- мы аморт. отчис-й |

Код сче-та и объ- екта анал. учета |

№

ин- вен-тар-ный |

№

за-вод-ской |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма износа , руб.коп. _______________

На основании приказа/распоряжения от “ _________” 20 г. № произведен осмотр ____________________

____________________________________________________________ принимаемого (передаваемого)

наименование объекта

в эксплуатацию от _____________________________________________________________________________

В момент приемки (передачи) объект находится в _________________________________________________

местонахождение объекта

|

Объект (оборудование) Вид |

Объект (оборудование) Код |

Год выпуска (постройки) |

Дата ввода в эксплуатацию |

|

Номер паспорта |

|

16 |

17 |

18 |

19 |

20 |

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основание перемещения _________________________________________________________________________

Краткая характеристика объекта ____________________________________________________________

Сведения о наличии драгоценных материалов (металлов, камней)

|

Приспособления и принадлежности |

Содержание драгоценных материалов (металлов, камней) |

||||||

|

наименование |

код |

количество |

наименование драгоценного материала |

номенклатурный номер |

ед.изм. наименование |

ед.изм. код |

количество (масса) |

|

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотная сторона формы № ОС - 1

Объект техническим условиям соответствует_________________________________________________

не соответствует

______________________________________________________________________________________

указать, что именно не соответствует

______________________________________________________________________________________

Доработка не требуется________________________________________________________________

требуется

_____________________________________________________________________________________

указать, что именно требуется

_____________________________________________________________________________________

Результаты испытания объекта _________________________________________________________

____________________________________________________________________________________

Заключение комиссии _______________________________________________________________________

_____________________________________________________________________________________

______________________________________________________________________________________

Приложение. Перечень технической документации_____________________________________________ ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Председатель комиссии __________ _________________ _________________________________

должность подпись расшифровка подписи

Члены комиссии __________ _________________ _________________________________

должность подпись расшифровка подписи _________ _________________ _________________________________

должность подпись расшифровка подписи

__________ _________________ _________________________________

должность подпись расшифровка подписи

Объект основных средств

Сдал __________ _________________ _________________________________

должность подпись расшифровка подписи

М.П.

принял __________ _________________ _________________________________

должность подпись расшифровка подписи

М.П.

Отметка бухгалтерии об открытии карточки (записи в книге) или перемещении объекта

Главный бухгалтер (бухгалтер) ________________ _____________________________

подпись расшифровка подписи

“ ______” ____________________ 20 г.

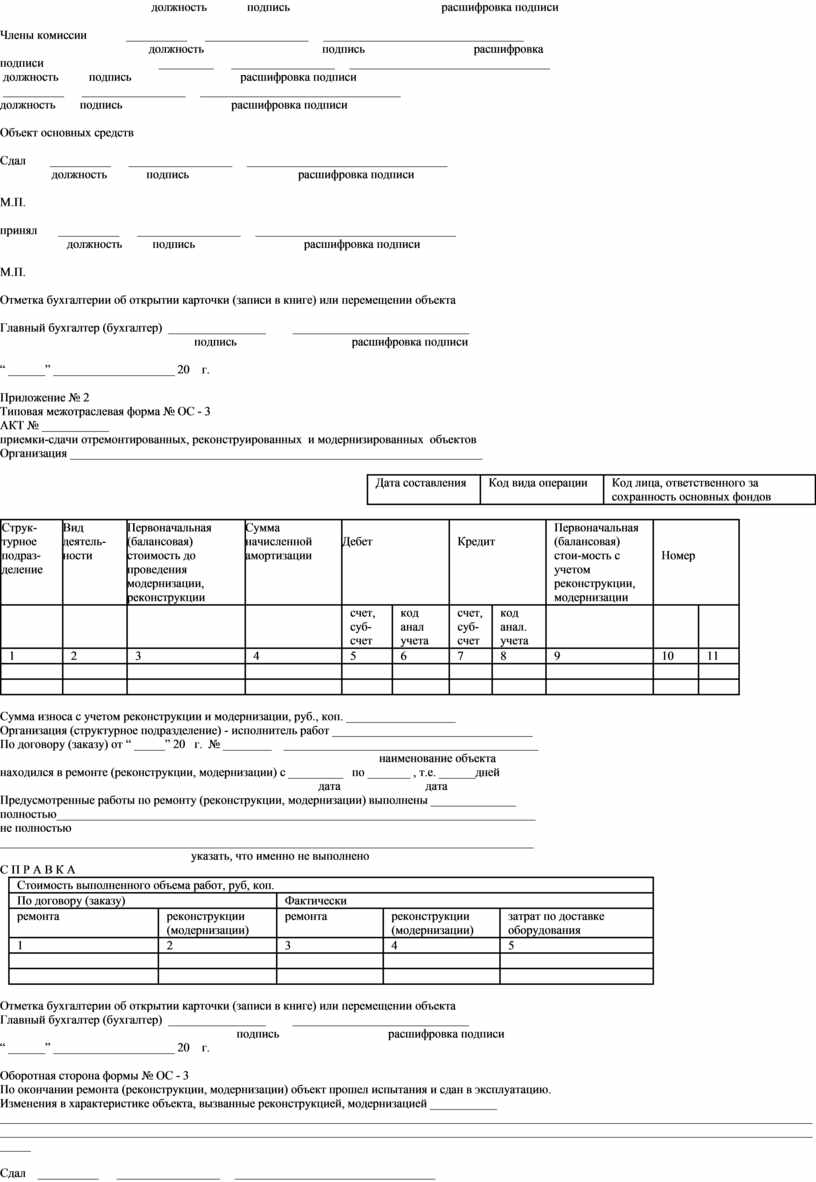

Приложение № 2

Типовая межотраслевая форма № ОС - 3

АКТ № ___________

приемки-сдачи отремонтированных, реконструированных и модернизированных объектов

Организация ____________________________________________________________________

|

Дата составления |

Код вида операции |

Код лица, ответственного за сохранность основных фондов |

|

Струк-турное подраз-деление |

Вид деятель- ности |

Первоначальная (балансовая) стоимость до проведения модернизации, реконструкции |

Сумма начисленной амортизации |

Дебет |

Кредит |

Первоначальная (балансовая) стои-мость с учетом реконструкции, модернизации |

Номер |

|||

|

|

|

|

|

счет, суб- счет |

код анал учета |

счет, суб- счет |

код анал. учета |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма износа с учетом реконструкции и модернизации, руб., коп. __________________

Организация (структурное подразделение) - исполнитель работ _________________________________

По договору (заказу) от “ _____” 20 г. № ________ __________________________________________

наименование объекта

находился в ремонте (реконструкции, модернизации) с _________ по _______ , т.е. ______дней

дата дата

Предусмотренные работы по ремонту (реконструкции, модернизации) выполнены ______________

полностью_______________________________________________________________________________

не полностью

________________________________________________________________________________________

указать, что именно не выполнено

С П Р А В К А

|

Стоимость выполненного объема работ, руб, коп. |

||||

|

По договору (заказу) |

Фактически |

|||

|

ремонта |

реконструкции (модернизации) |

ремонта |

реконструкции (модернизации) |

затрат по доставке оборудования |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

Отметка бухгалтерии об открытии карточки (записи в книге) или перемещении объекта

Главный бухгалтер (бухгалтер) ________________ _____________________________

подпись расшифровка подписи

“ ______” ____________________ 20 г.

Оборотная сторона формы № ОС - 3

По окончании ремонта (реконструкции, модернизации) объект прошел испытания и сдан в эксплуатацию.

Изменения в характеристике объекта, вызванные реконструкцией, модернизацией ___________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Сдал __________ _________________ _________________________________

М.П. должность подпись расшифровка подписи

Принял __________ _________________ _________________________________

М.П. должность подпись расшифровка подписи

“ ______” ____________________ 20 г.

Приложение № 3

Типовая межотраслевая форма № ОС - 6

ИНВЕНТАРНАЯ КАРТОЧКА № ____________

учета основных средств

Организация _____________________________________________________________________________

|

Дата составления |

Документ на оприходование дата номер |

Количество объектов |

Первоначальная стоимость всех объектов, руб., коп. |

|

|

|

|

|

______________________________________________________________________________________

полное наименование и назначение объекта

______________________________________________________________________________________

наименование организации-изготовителя

________________________________________________________________________________________

модель, тип, марка

|

Структур- ное подразделеие |

Вид дея-тель- ности |

Счет, суб-счет |

Код анал. учета |

Первона- чальная (балансо-вая) стои- мость |

Срок по- лезного исполь- зования |

Норма аморти- зации, % или сметная ставка |

Код нормы амортиза- ционных отчислений |

Код счета и объекта анал. уче-та (для отнесения амортизации ОС) |

Объект (оборудование)

вид код |

Акт о вводе в эксплуатацию

дата номер |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Признак собствен-ности |

Номер |

Сумма начисленной амортизации |

Год выпуска ( постройки) |

Содержание драгоценных материалов (металлов, камней) |

Выбыло (передано) |

||||||||||||

|

|

ин- вен- тар- ный |

за- вод- ской |

пас- пор- та |

|

|

наи- ме-но- ва- ние |

но-мен-кла-тур- ный № |

ед. изм.

наим. Код

|

коли- чест- во (мас- са) |

по документу

дата № |

причина выбытия (переме-щения)

наим. код |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма износа, руб., коп.

____________________

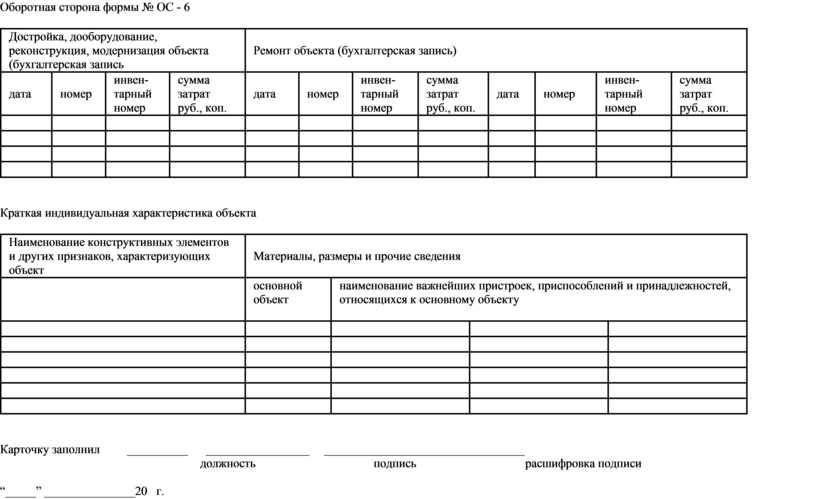

Оборотная сторона формы № ОС - 6

|

Достройка, дооборудование, реконструкция, модернизация объекта (бухгалтерская запись |

Ремонт объекта (бухгалтерская запись) |

||||||||||

|

дата |

номер |

инвен-тарный номер |

сумма затрат руб., коп. |

дата |

номер |

инвен-тарный номер |

сумма затрат руб., коп. |

дата |

номер |

инвен-тарный номер |

сумма затрат руб., коп. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткая индивидуальная характеристика объекта

|

Наименование конструктивных элементов и других признаков, характеризующих объект |

Материалы, размеры и прочие сведения |

|||

|

|

основной объект |

наименование важнейших пристроек, приспособлений и принадлежностей, относящихся к основному объекту

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Карточку заполнил __________ _________________ _________________________________

должность подпись расшифровка подписи

“_____”

_______________20 г.

Приложение № 4

Типовая межотраслевая форма № ОС - 14

АКТ № ____________

о приемке оборудования

Организация _________________________________________________________________

|

Дата сос- тавления |

Код вида операции |

Струк-турное подраз-деление |

Вид дея тель- ности |

Склад |

Код отпра- вителя |

Код пос- тавщика |

Корреспонди- рующий счет

Счет, субсчет |

Корреспонди-рующий счет

код аналитического учета |

Номер сопроводительного документа, счета |

|

|

|

|

|

|

|

|

|

|

|

Место составления акта __________________________________________________________________________

Начало приемки ________ч. ____________мин. Окончание приемки _________ч. ____________ мин.

Принят и осмотрен груз, прибывший _________-20 г. по счету № ______ от “ ___” ______20 г.

со станции (пристани) __________________по сопроводительному транспортному документу № ____

от “ ___” ________-20 г. в вагонах № _________________________________________

Отправитель __________________________________________________________________________________

наименование, адрес и номер телефона

Поставщик ___________________________________________________________________________________

наименование, адрес и номер телефона

Дата отправки оборудования со станции (пристани, порта) или со склада отправителя ________________

По сопроводительному документу значилось:

|

Знак, марка, пломба |

Количество мест |

Вид упаковки |

Наименование оборудования (груза) |

Единица измерения |

Масса груза отправителя |

Масса груза дороги, пристани |

Особые отметки отправителя по накладной

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При осмотре оборудования (груза) установлено:

1. Упаковка не повреждена _________________________________________________________________

повреждена указать, как повреждена

2. Оборудование поставлено комплектно _____________________________________________________

некомплектно указать, какая некомплектность

Оборотная сторона формы № ОС -14

3. При наружном осмотре оборудования оказалось:

|

Наименование оборудования |

Номенклатур- ный номер |

Тип, марка |

Номер паспорта или маркировка |

Количество по документу |

Количество фактически |

Стоимость руб., коп. |

Обнаруженные дефекты |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примечание: Дефекты, обнаруженные при ревизии, монтаже и испытании оборудования, оформляются актом о выявленных дефектах оборудования (форма № ОС-16)

Заключение комиссии: _________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Перечень прилагаемых документов ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

С правилами приемки оборудования по количеству, качеству и комплектности все члены комиссии ознакомлены:

______________ ______________ ____________________ _______________________________________

должность подпись расшифровка подписи номер и дата выдачи документа о полномочиях

наименовании организации, выдавшей документ

______________ ______________ ____________________ _______________________________________

должность подпись расшифровка подписи номер и дата выдачи документа о полномочиях

наименовании организации, выдавшей документ

______________ ______________ ____________________ _______________________________________

должность подпись расшифровка подписи номер и дата выдачи документа о полномочиях

наименовании организации, выдавшей документ

Оборудование принято и оприходовано “ _____ “ ________ 20 г.

Коммерческий акт № ____ от “ ____ “ _________ 20 г.

М.П.

Заведующий складом _______________ ____________________________________

подпись расшифровка подписи

“ ______”

_________20 г.

ЛИТЕРАТУРА

1. Методические указания по бухгалтерскому учету основных средств. Приказ Министерство финансов РФ от 20.07.98 № 33 н/ж. Бухгалтерский учет, № 10, 1998, с. 15 -25

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению . Приказ МФ РФ от 31.10.2000 № 94н

3. Положение по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01)

4. Абрамов Н.В. Изменения в учете основных средств, подлежащих регистрации/ ж.Главбух, № 17, 2000

5. Багдасаров Д.Р. Переоценка основных средств: оптимизация налогообложения организации/ ж. Бухгалтерский учет, № 22, 2000

6.Борисов А. Методы восстановления основных средств/ г. Экономика и жизнь. Бухгалтерское приложение, № 26, 2000.

7. Верещагин С.А. Учет выбытия основных средств / ж. Бухгалтерский учет, № 18, 2001

8. Захарьин В.Н. Об учете поступления и выбытия основных средств / ж. Бухгалтерский учет. Приложение № 24, 2000

9. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Учет основных средств / ж. Приложение к журналу «Бухгалтерский учет. №№10-15, 2001

10. Малявкина М.И. Выбор амортизационной политики организации / ж. Бухгалтерский учет, № 24, 2000

11. Малявкина Л.И. Оценка и инвентаризация активов и пассивов организации / ж. Бухгалтерский учет, № 23, 2001

11. Шаронова Е. Купля-продажа основных средств в рассрочку / г. Экономика и жизнь. Бухгалтерское приложение, № 26, 2000

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.