Поделиться

ОСОБЕННОСТИ АУДИТА НА ПРЕДПРИЯТИЯХ ОТДЕЛЬНЫХ ОТРАСЛЕЙ НАРОДНОГО ХОЗЯЙСТВА

При проведении аудита финансово-хозяйственной деятельности необходимо знать особенности работы предприятий-клиентов отдельных отраслей. Они отражены в нормативных документах. Аудит изучает прежде всего

правильность постановки бухгалтерского учета на предприятиях, достоверность отчетов о выполнении заказа, контракта на выполнение продукции, статей баланса, на которых отражаются затраты, своевременность заключения и исполнения договоров, экономическое состояние и рентабельность работы предприятия, своевременность расчетов, сохранность продукции.

Организация, техника и методы аудита денежных средств, расчетных операций, основных средств, сохранности материальных ценностей являются общими для всех отраслей народного хозяйства. Однако в организации и технологии производства и оказании услуг существуют определенные отличия, что обуславливает особенности аудита.

Для качественного выполнения аудита в различных отраслях важное значение имеет изучение нормативных актов и законоположений, отраслевых инструкций. Важно установить фактические затраты по статьям в соответствии со сметой. Выясняют обстоятельства и причины отклонений от сметы. Обращается внимание на возможные случаи списания на производство затрат, не относимых на себестоимость продукции, отклонения фактической себестоимости продукции от плановой по статьям затрат и видам продукции, ассортименту, себестоимости и фонду потребления (оплаты труда).

Исследуют случаи отражения реализации и выпуска продукции из одного месяца в другой, включения в выполнение плана по реализации и выпуску продукции изделий, изготовленных другими предприятиями в порядке переработки материалов, а также продукции внутрипроизводственного характера и пр.

Отличительными объектами аудита на предприятиях различных отраслей народного хозяйства являются специфические хозяйственные операции, показатели деятельности.

Задачами аудита в хлебопекарной промышленности могут быть следующие: всестороннее изучение состояния экономики предприятий, снижение себестоимости, выявление резервов производства, профилактические мероприятия по предупреждению злоупотреблений и нарушений, проверка законности совершенных хозяйственных операций и правильности организации бухгалтерского учета. Изучается уровень внутреннего контроля эффективности использования основных фондов и оборотных средств. Проверяют достоверность составления заданий

(заказов) и их выполнение. При этом кроме инвентаризации, проверки документов и бухгалтерских записей, анализа необходимо использовать обследования с целью изучения санитарного состояния производственных цехов, порядка организации и ведения технологического процесса, оснащенности сырьем, материалами, условий их хранения.

Аудит начинают с инвентаризации денежных и материальных ценностей. Инвентаризация производственных цехов позволяет установить сохранность всех ценностей, размеры незавершенного производства по сравнению с нормами, вскрыть неучтенный брак продукции и полуфабрикатов, случаи недостач или излишков материалов, определить фактические отходы муки, теста, крошки. Фактическое наличие остатков ценностей лучше начинать с проверки материалов, не прошедших обработки. Инвентаризацию незавершенного производства производят одновременно с проверкой фактического наличия ценностей в экспедиции и на складах. Важный способ инвентаризации незавершенного производства состоит в осуществлении пересчета в соответствии с действующей рецептурой на количество исходных материалов.

Тщательно изучают текущие расходы материалов (соли, сахара) в тесто в виде растворов. Одной из задач аудита является изучение правильности выведения результатов инвентаризации, поскольку на хлебопекарных предприятиях возможно незаконное перекрытие недостач, вскрытых в бригадах одной смены, излишками других бригад.

Аудит операций поступления материальных ценностей начинают с общей оценки выполнения задания материально-технического снабжения по поставщикам и видам материалов. Исследуют сроки поступления материалов, динамику простоев. Результаты оформляют таблицей. Особенно обращают внимание на качественную сторону всех показателей хлебопекарной промышленности.

В отраслях легкой промышленности аудитор изучает возможные случаи брака продукции, причины и выявление виновных лиц. Стоимость брака определяют по месяцам, проверяя законность и полноту возмещения потерь от брака, а также вносят соответствующие изменения по снижению таких потерь. Источник информации о стоимости брака содержится в форме "Себестоимость продукции", годовом отчете, а также в оперативной отчетности о браке.

Изучают техническую документацию на производстве, по которой определяют вид, сорт, количество сырья,

основных и вспомогательных материалов, необходимых для изготовления того или иного изделия, нормы затрат труда и расходования материалов. Уделяют внимание достоверности статей баланса и отчетности.

Аудит транспортных предприятий изучает достоверность перевозок, сохранность ценностей и экономию материальных, трудовых и энергетических ресурсов. После проведения инвентаризации денежных средств, расчетных операций, основных средств, горючих и смазочных материалов, запасных частей и прочих ценностей по бухгалтерским документам проверяют: выполнение основных показателей работы транспорта (объем перевозок, фактическая себестоимость по элементам затрат, коэффициенты использования автомобильного парка, наличие простоев, неполногрузных ездок, ездок без груза, правильность заполнения и оформления путевых листов и товарно-транспортных накладных); порядок обслуживания предприятий в соответствии с заключенными договорами, причины и обстоятельства аварий и повреждений транспорта, правильность хранения и учет автотранспорта, наличие паспортов на транспортные средства; правильность начисления амортизационных отчислений на транспортные и прочие средства; правильность и обоснованность списания автомобилей (оприходуются еще качественные запасные части, детали и узлы); контроль горюче-смазочных материалов, соблюдение норм их расходования; состояние учета автомобильных покрышек, находящихся в эксплуатации, своевременность передачи их в ремонт; правильность выдачи премий за экономию горючего, сохранность машин.

Основные хозяйственно-финансовые показатели работы автотранспорта изучают по первичным документам, отчетам материально ответственных лиц, записям в регистрах бухгалтерского учета. Аудитор должен установить правильность оформления поступления и расходования топлива, смазочных материалов, соответствие расходования материалов утвержденным нормам и отражение их в учете. В работе важно иметь все нормативные и законодательные акты.

Аудиторы при исследовании вопросов отчислений на дорожные работы должны руководствоваться нормативно-законодательными актами. Источниками информации при аудите отчислений на дорожные работы также являются:

журналы-ордера, главная книга, аналитический учет, баланс, квартальные и годовые отчеты, кассовая книга, отчеты материально ответственных лиц, статистические формы, первичные документы и др. Особое внимание обращается на достоверность данных по статистическим формам, которые должны соответствовать учетным показателям, в частности: объем производства продукции, выполненных работ (услуг), сбор от продажи горюче-смазочных материалов, отчисления от прибыли, расчеты по доходам и др. Исследуются все показатели отчета "Отчет о финансово-имущественном состоянии предприятия". Правильность взимания сбора от продажи горюче-смазочных материалов и перечисление его на соответствующие счета является таким же важным при аудите, как и сбор за проезд по автомобильным дорогам транспортных средств, грузовые или габаритные параметры которых превышают нормативные.

Аудиторы исследуют вопросы правильности начисления пени и все бухгалтерские проводки, на которые она отнесена, так как уплата должна производиться за счет прибыли, которая остается в распоряжении предприятия.

Аудитор обращает внимание на операции по оприходованию и учету топлива и смазочных материалов; организацию, хранение, расходование и учет их; операции с запасными частями по приходным и расходным документам. Контролируют калькулирование себестоимости перевозок; затрат на техническое обслуживание и ремонт автомобилей и пр.

Расходы и поступления, связанные с перевозкой грузов и пассажиров, учитывают по видам перевозок на счетах учета эксплуатационных расходов. Затраты на техническое обслуживание и текущий ремонт автомобилей учитывают в составе затрат на вспомогательное производство. Эти показатели содержатся в журнале-ордере и ведомости к нему.

Изучая операции по грузовым перевозкам, важно выявить соответствие записей о количестве перевозок грузов в путевых листах и данных товарно-транспортных документов. Пробег автомобилей определяют по спидометрам. которые должны быть исправными. Следует выяснить, нет ли приписок километров и массы перевезенных грузов. При этом используют показатели соответствующих форм, сверяя их с данными бухгалтерского учета.

Объектами аудита в торговле и общественном питании являются движение товаров и тары и связанные с этим хозяйственные операции. Устанавливают достоверность отчетов о выполнении товарооборота, расчетов, финансовых показателей, затрат и пр.

Важно также обратить внимание на правильность ведения товарно-кассовой книги и достоверность проведения переоценок.

Аудит коммерческих банков, акционерных обществ, арендных, малых, кооперативных и совместных предприятий, операций, связанных с приватизацией, предприятий внешнеэкономической деятельности, страховых организаций, биржевой и брокерской деятельности, инвестиционных фондов, интеллектуальной собственности имеет некоторые особенности.

Приступая к аудиту коммерческих банков, изучают вопросы достоверности остатков и правильности отражения бухгалтерских операций на соответствующих счетах, качества активов, точности определения величины активов банка и капитала, возможные безнадежные долги. каким образом внутренний контроль обеспечивает безопасность активов. Аудиторы обращают внимание на ликвидность банка, прибыльность банковской деятельности.

Изучая акционерное общество, следует руководствоваться Положением о выпуске и обращении ценных бумаг, Положением об акционерных обществах и Законом о предприятиях и предпринимательской деятельности. О финансовом состоянии акционерного общества судят по размеру уставного фонда, поэтому исследуется фактическое наличие акционерного капитала.

В арендных предприятиях исследуются обоснованность и правильность заключения договоров аренды с учетом существования разнообразных форм аренды. Особое внимание обращается на правильность определения арендной платы. На малых предприятиях выясняют, не нарушены ли установленные законодательством критерии для определения предприятий в качестве малых, профиль, порядок организации малого предприятия, анализ финансовой устойчивости, достоверность отражения всех хозяйственных операций.

При приватизации проверяются правильность определения остаточной стоимости основных фондов, обоснованность оценки для продажи полностью амортизированных основных фондов, контролируются оценки запасов и затрат, достоверность проведенной приватизации. Для этого изучаются сводные акты оценки стоимости объекта и прилагаемых к ним документов (акты инвентаризации и оценки стоимости основных и оборотных средств, финансовых активов и пассивов, оборудования к установке, незавершенных капитальных вложений и т. д.). Кроме того, аудиторы должны знать Порядок проведения индексации балансовой стоимости основных фондов предприятия.

При аудите страховых организаций, биржевой и брокерской деятельности обращается внимание на отражение средств страхового фонда на счетах бухгалтерского учета с точки зрения их достоверности. Исследуются вопросы поступления страховых платежей, добровольного страхования, остатки недоимок, учет объектов по обязательному страхованию, выплата страхового возмещения и страховых сумм. По первичным документам анализируется каждый вид страхования. Источниками информации по выплате страхового возмещения, страховых и других сумм должны быть такие документы: страховые акты, страховые свидетельства и расчеты на выплату по страхованию имущества, лицевые счета страхователей и др.

Аудит биржевой и брокерской деятельности проводится в соответствии с законодательными актами и Положением о бухгалтерском учете. Объектами аудита являются сумма уставного фонда и собственных акций, нематериальные активы, полнота отражения прибыли от биржевой и брокерской деятельности, их законность.

Практические задания и ситуации

При выполнении предлагаемых к главе 11 практических заданий и разборе ситуаций необходимо установить нарушения, выявленные аудитором и их последствия; назвать нарушенные нормативные документы; коррективы, которые аудитор может предложить внести в первичные документы или отчетность.

1. 26 марта 199 _ г. кассир киевской фирмы "Росток" Сидоренко И. К. представила аудитору Савчук А. А. в присутствии главного бухгалтера Зинченко И, И, наличные деньги купюрами:

500 тыс, — 5, 50 тыс. — 426,

200 тыс. — 16, 20 тыс. — 273,

100 тыс. — 12, 10 тыс. — 301,

Кроме наличных денег кассир представила почтовые марки на 80 000 крб. Документы по кассовым операциям к моменту аудита:

- приходный кассовый ордер № 320 (выручка от оптового склада 2) на 520 тыс. крб.;

- приходный кассовый ордер № 321 (взимание задолженности с Корогод А. А. по подотчетным суммам) на 420 тыс. крб.;

- приходный кассовый ордер № 322 (взимание недостачи с зав. складом Голуб Т. Т.) на 550 тыс. крб.;

- приходный кассовый ордер № 323 (по чеку № 0432457 на выплату зарплаты) на 830 тыс. крб;

- расходный кассовый ордер № 186 (в подотчет экспедитору Петрову И. И. на хозяйственные нужды) на 400 тыс. крб.-

- расходный кассовый ордер № 187 (по расчетной'ведомости на выдачу заработной платы рабочим и служащим) на 500 тыс. крб.;

- остаток в кассе на начало дня (по данным бухгалтерии и отчету кассира) составлял 680 тыс. крб,

Кассиром также представлены расписки на выдачу из кассы денег: инженеру Сорокину А. А, - 150 тыс. крб. по расписке от 9 апреля 199_г. и экономисту Потапову А. А. от 12 апреля 199_г — 120 тыс. крб. Распорядительные подписи директора фирмы и главного бухгалтера на выдачу денег на расписках отсутствуют, на кассовых документах их также нет.

2 При аудите кассовых документов аудитор установил:

- 18 апреля 199 _ г. получены по чеку № 042435 для выплаты заработной платы рабочим и служащим — 6265,20 тыс. крб.;

- 4 мая 199 _ г. получены по чеку № 042436 для этой же цели — 5300 тыс. крб.

Списаны на основании расчетных ведомостей на выплату зарплаты по отчетам кассира:

за 18 апреля — 1265,20 тыс. крб.;

за 19 апреля — 1000 тыс. крб.;

за 20 апреля — 2000 тыс. крб.;

за 21 апреля — 1000 тыс. крб.

Сдана в банк 29 апреля неиспользованная сумма, полученная для выплаты зарплаты — 150 тыс. крб.

В мае списаны по ведомости на выплату зарплаты:

4 мая — 1300 тыс. крб.;

5 мая — 2000 тыс. крб,;

6 мая — 1000 тыс, крб.

3. В кассе одной фирмы у кассира Савчук А. А. числился остаток по отчету на 29 августа на сумму 2220 тыс. крб. При пересчете фактически наличных денег на эту дату было 1170 тыс. крб. По документам аудитор Парамонов Н. Н. установил: в соответствии с ведомостью на выплату заработной платы за II половину июня по расходному кассовому ордеру № 300 (без даты) главным бухгалтером Кравченко П. П. неправильно списаны за счет нереальной кредиторской задолженности 250 тыс, крб.

По ордеру № 316 за июль списаны по счету 25 фактически выданные 500 тыс. крб. Шатилову А. А., который не работал и денег не получал. Кассир объяснила, что подпись на ордере подделала она, а деньги выданы главному бухгалтеру Кравченко П. П.

По ордеру № 77 от 30 июля оприходовано 990 тыс. крб. выручки от клиентов за проживание в отеле фирмы. Фактически приложены документы на 90 тыс. крб.

4. По расходному кассовому ордеру № 200 от 24 марта 199_ г. выплачено гражданину Сидоренко А. А. 500 тыс. крб. за ремонтные работы на складе фирмы. В представленном счете указаны: номер паспорта Сидоренко А. А.; дата, характер выполненной работы.

сумма 500 тыс. крб. и подпись предъявителя счета. Других данных в счете нет. Распоряжение о выплате денег подписано директором фирмы Козловым А. А.

5. По расходному кассовому ордеру № 263 от 5 апреля 199 _ г. выдана помощь бухгалтеру Скляренко А. А, на сумму 5000 тыс. крб. за счет средств специальных фондов. По учетным данным остаток денежных средств специальных фондов на 1 апреля составил 200 тыс. крб. Распоряжение на выдачу денег подписано директором фирмы Москаленко К. И.

6. По журналу-ордеру № 1 в соответствии с отчетом кассира Сидоренко Н, Н, за сентябрь по дебету счета "Касса" и кредиту счета "Расчетный счет в банке" записано и подсчитано на общую сумму 3600 тыс. крб. По журналу-ордеру и выписке из расчетного счета аудитор Ткачук В. В. установил:

По кредиту счета "Расчетный счет в банке" в дебет счета "Касса":

Подсчитано и сделана проводка фактически — 3600 тыс. крб.

— 3610 тыс. крб.

По кредиту счета "Расчетный счет в банке" в дебет счета "Затраты производства":

Подсчитано и сделана проводка фактически — 1600 тыс. крб.

— 1500 тыс. крб.

Таким образом был подсчитан оборот в книге аналитического учета затрат производства. Подсчет осуществлял и составлял бухгалтерские проводки главный бухгалтер Маленин Н. С,

Аудитор установил, что 17 сентября кассир Сидоренко Н. И. получила по чеку из банка 800 тыс. крб. Однако по кассе их не оприходовала, С учетом этой суммы недостача у кассира составила на 11 октября значительную сумму, которую аудитор не указал. Кассир объяснила, что соответствующую сумму она передала главному бухгалтеру. Главный бухгалтер указал, что допустил ошибку при подсчете итога, а в получении денег отказался.

7. В чековой книжке были заполнены, подписаны и заверены печатью чеки: № 130812 от 5 апреля на выдачу предъявителю 1000 тыс. крб. для хозяйственных нужд; № 130813 от 15 июня на выдачу кассиру Скляренко Т. В. 1280 тыс. крб. для выплаты премий. Никаких пометок на чеках не было

К выписке из расчетного счета за 4 апреля не был приложен документ на списание с расчетного счета 1250 тыс. крб. В журнале-ордере по счету "Расчетный счет" эта сумма записана бухгалтером Копил А. И. в дебет счета "Затраты производства". По запросу аудитора учреждением банка выдана копия поручения № 1-200 железнодорожной станции о взимании штрафа за нарушение правил использования контейнеров.

На дату проведения аудита банком подтвержден остаток денег на расчетном счете на сумму 580 тыс. крб. В балансе на 1 октября по статье "Расчетный счет" указана сумма 570 тыс. крб. С 31 сентября по 3 октября операций по расчетному счету не было.

В главной книге и журнале-ордере по счету "Расчетный счет" за сентябрь отражены следующие суммы:

Остаток на 1 сентября — 140 тыс. крб.

Обороты: по дебету —180 тыс. крб.

по кредиту — 270 тыс. крб.

Остаток на 1 октября — 50 тыс. крб. Журнал-ордер подписан бухгалтером Крук Г. И,

8. В кондитерском цехе секции базы продовольственных товаров была произведена инвентаризация материальных ценностей по состоянию на 12 ноября 199 _ г, Инвентаризация закончена 17 ноября. Сравнительная ведомость составлена 3 декабря бухгалтером Сидоренко Н. Н.

9. Данные об инвентаризации, произведенной в секции водочных изделий, по состоянию на 20 февраля 199 _ г., обрабатывались на машиносчетной станции, В табуляграмме сравнительной ведомости в колонке "Фактическое количество" (позиция 42) ручкой исправлено число 742 на 760, Исправление не обосновано. По шифру, указанному в табуляграмме, аудитор установил наименование товара — водка "Киевская", цена с посудой — 220 тыс. крб. В инвентаризационной описи, подписанной материально ответственными лицами, указано число 742, а количество по учетным данным — 760.

10. С помощью инвентаризации материальных ценностей на складах № 2 и № 3 Киевского совместного предприятия установлен факт порчи материалов при хранении на общую сумму 5600 тыс, крб., в том числе у заведующего складом № 2 Сидоренко В. В.— на 3800 тыс. крб., заведующего складом №3 Струк В. С. - на 1200 тыс. крб. Материально ответственные лица отказались возместить стоимость нанесенного ущерба от порчи материалов потому, что не были созданы необходимые условия для обеспечения сохранности материальных ценностей. Главный бухгалтер Скляр И. И. списал сумму порчи материалов за счет совместного предприятия. Ущерб в учете отражен на счете материальных затрат.

11. Во время аудита установлено, что изменились материально ответственные лица на складе готовой продукции. По собственному желанию уволен заведующий складом Сидоренко И. И. и назначен Крук Н. Н. . Акт при приемке-передаче ценностей составлен по состоянию на 20 февраля этого года по данным бухгалтерского учета, а не произведенной передаче. Причина — завезли большое количество готовой продукции и перевешивать ее руководство совместного предприятия считает нецелесообразным. Не заключен договор о материальной ответственности с Крук Н. Н. , так как он отказался его подписать, требуя создать все условия для сохранности ценностей.

Во время инвентаризации готовой продукции, произведенной по состоянию на 1 января 1995 г., выявлена недостача у заведующего складом Крук Н, Н. (750 тыс. крб.). В пояснительной записке по этому поводу он указал, что недостача готовой продукции могла быть у бывшего зав. складом Сидоренко И. И. , передачи склада не было. Но бухгалтерия этого не установила.

12. За короткий срок излишки материальных ценностей составили 5000 тыс. крб. Одной из причин их образования было то, что отпуск металлоизделий для цехов производился преимущественно по теоретической массе.

13. При аудите документов инвентаризаций за последние годы установлено, что регулирование разницы произведено без оформления протокола решения соответствующей комиссии. Главный бухгалтер по указанию директора предприятия списал с подотчета зав. складом Сидоренко П. П. выявленную недостачу разных ценностей на сумму 6800 тыс. крб., таких как стеклобой, который образовался при транспортировании его от поставщика. Списание произведено на основе пояснительной записки Сидоренко П. П. и отражено корреспонденцией счетов бухгалтерского учета: дебет счета "Общехозяйственные расходы", кредит счета "Материалы".

На предприятии на начало аудита было залежалых и ненужных материалов на сумму 100 млн крб.

14. При проверке товарных операций аудитор установил, что главный бухгалтер предприятия Скляренко Г. В. за счет выявленных излишков у отдельных материально ответственных лиц создавал резервы для списания недостач с других работников на счете "Разные дебиторы и кредиторы", открыл для этой цели отдельный счет "Учет пересортицы",

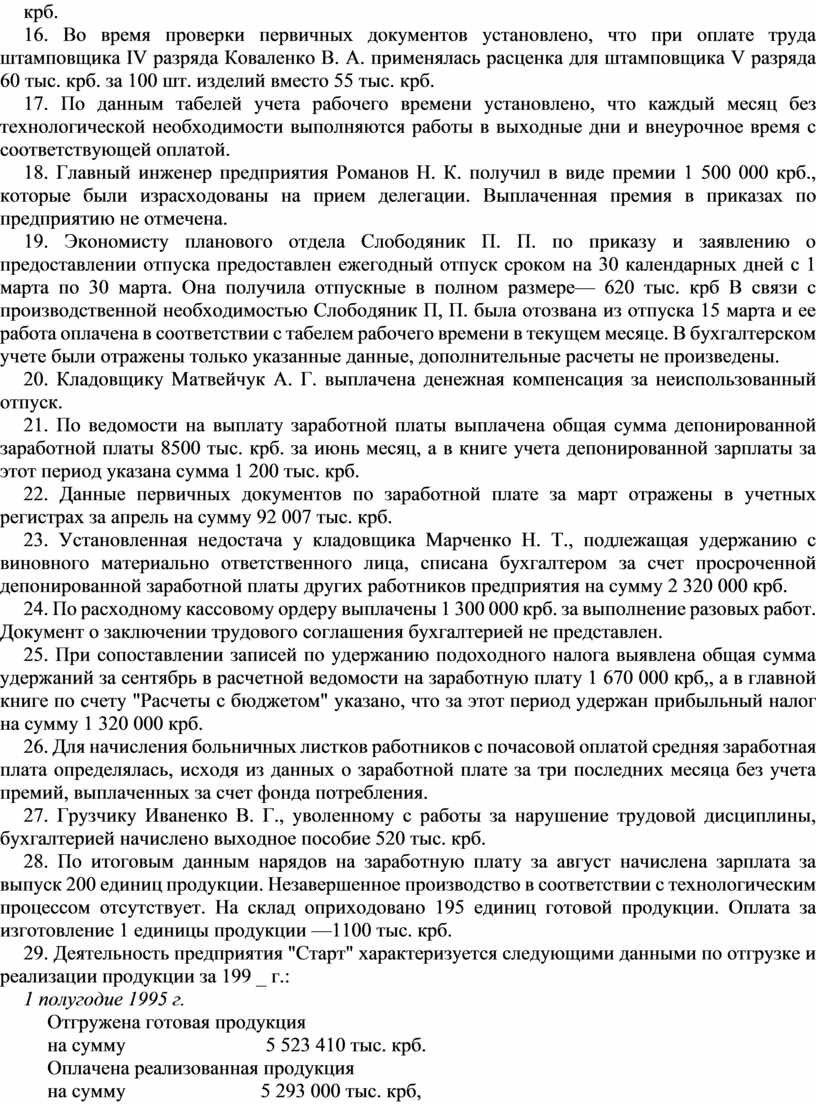

За период с 1 марта по 1 июня операции по этому счету характеризуются показателями, представленными в табл. 33.

15. В балансе предприятия по состоянию на 01.04.95 г. остаток по статье "Расчеты по оплате труда" составляет 65 млн крб.,

Таблица 33

|

Содержание операций и дата |

По дебету |

По кредиту |

||||

|

Проводка |

Сумма, тыс. крб. |

Проводка |

Сумма, тыс. крб. |

|||

|

Дата |

№ |

Дата |

№ |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Излишки при инвентаризации у зав. складом Скляренко А. А. на 4 марта. Списана разница в цене по таре при сдаче на склад 18 апреля Излишки при сдаче склада у Скляренко А. А. На 4 марта Списана со счета "Недостачи и за траты от порчи ценностей" недостача товаров у Зуева А. Е. на 31 марта Излишки тары у Скляренко А. А. при последнем расчете на 12 апреля Излишки тары при инвентаризации у зав. складом Терещенко И. И. На 18 апреля Списана недостача тары с Склярен ко Т. П. по справке на 11 мая Списана недостача товаров и потерь по таре с Скляр П. П. на 24 мая |

30 апреля

30 апреля

30 мая

30 мая |

8

8

29

29 |

2800

430

60

80 |

31 марта

31 марта

30 апреля

30 апреля |

7

7

7

7 |

900

2400

2200

200 |

|

Всего: |

|

|

|

|

|

|

204

в главной книге по счету "Расчеты по оплате труда" — 67 млн. крб., в книге учета депонированной заработной платы — 71 млн. крб., а в расчетной ведомости за апрель — 46 млн. крб.

16. Во время проверки первичных документов установлено, что при оплате труда штамповщика IV разряда Коваленко В. А. применялась расценка для штамповщика V разряда 60 тыс. крб. за 100 шт. изделий вместо 55 тыс. крб.

17. По данным табелей учета рабочего времени установлено, что каждый месяц без технологической необходимости выполняются работы в выходные дни и внеурочное время с соответствующей оплатой.

18. Главный инженер предприятия Романов Н. К. получил в виде премии 1 500 000 крб., которые были израсходованы на прием делегации. Выплаченная премия в приказах по предприятию не отмечена.

19. Экономисту планового отдела Слободяник П. П. по приказу и заявлению о предоставлении отпуска предоставлен ежегодный отпуск сроком на 30 календарных дней с 1 марта по 30 марта. Она получила отпускные в полном размере— 620 тыс. крб В связи с производственной необходимостью Слободяник П, П. была отозвана из отпуска 15 марта и ее работа оплачена в соответствии с табелем рабочего времени в текущем месяце. В бухгалтерском учете были отражены только указанные данные, дополнительные расчеты не произведены.

20. Кладовщику Матвейчук А. Г. выплачена денежная компенсация за неиспользованный отпуск.

21. По ведомости на выплату заработной платы выплачена общая сумма депонированной заработной платы 8500 тыс. крб. за июнь месяц, а в книге учета депонированной зарплаты за этот период указана сумма 1 200 тыс. крб.

22. Данные первичных документов по заработной плате за март отражены в учетных регистрах за апрель на сумму 92 007 тыс. крб.

23. Установленная недостача у кладовщика Марченко Н. Т., подлежащая удержанию с виновного материально ответственного лица, списана бухгалтером за счет просроченной депонированной заработной платы других работников предприятия на сумму 2 320 000 крб.

24. По расходному кассовому ордеру выплачены 1 300 000 крб. за выполнение разовых работ. Документ о заключении трудового соглашения бухгалтерией не представлен.

25. При сопоставлении записей по удержанию подоходного налога выявлена общая сумма удержаний за сентябрь в расчетной ведомости на заработную плату 1 670 000 крб,, а в главной книге по счету "Расчеты с бюджетом" указано, что за этот период удержан прибыльный налог на сумму 1 320 000 крб.

26. Для начисления больничных листков работников с почасовой оплатой средняя заработная плата определялась, исходя из данных о заработной плате за три последних месяца без учета премий, выплаченных за счет фонда потребления.

27. Грузчику Иваненко В. Г., уволенному с работы за нарушение трудовой дисциплины, бухгалтерией начислено выходное пособие 520 тыс. крб.

28. По итоговым данным нарядов на заработную плату за август начислена зарплата за выпуск 200 единиц продукции. Незавершенное производство в соответствии с технологическим процессом отсутствует. На склад оприходовано 195 единиц готовой продукции. Оплата за изготовление 1 единицы продукции —1100 тыс. крб.

29. Деятельность предприятия "Старт" характеризуется следующими данными по отгрузке и реализации продукции за 199 _ г.:

1 полугодие 1995 г.

Отгружена готовая продукция

на сумму 5 523 410 тыс. крб.

Оплачена реализованная продукция

на сумму 5 293 000 тыс. крб,

2 полугодие 1995 г.

Отгружена готовая продукция

на сумму 4 821 500 тыс. крб,

Оплачена реализованная продукция

на сумму 4 873 010 тыс. крб.

Остатков отгруженной готовой продукции на 1 января 1995 г. не было. В отчете о финансовых результатах деятельности предприятия за год объем реализации составляет 10 114 500 тыс. крб. Политика бухгалтерского учета в течение года не изменялась.

30. На предприятии "Виктория" изготавливают оконное стекло. Для выполнения ремонтных работ в административном корпусе предприятия мастеру бригады капитального ремонта указанного предприятия Иваненко В. К. в подотчет бухгалтерией выписаны 35 м2 оконного стекла. В первичной документации (накладной) указаны только следующие цифровые данные:

количество — 35 м ;

цена за 1 м2 — 200 тыс. крб.;

общая сумма — 7000 тыс. крб.

31. Выписанное в подотчет мастеру бригады капитального ремонта Иваненко В. К. оконное стекло собственного производства после сдачи акта выполненных работ по ремонту окон в административном корпусе отнесено на затраты следующими бухгалтерскими проводками:

1) Дебет счета "Расчеты с подотчетными лицами" Кредит счета "Готовая продукция".

2) Дебет счета "Общехозяйственные расходы" Кредит счета "Расчеты с подотчетными лицами".

32. Коммерческое предприятие "Компьютер" занимается изготовлением и реализацией вычислительной техники. В декабре 1994 г. были отгружены 10 компьютеров, оплата которых произведена по выписке банка с расчетного счета 31 декабря 1994 г. Данная выписка поступила с опозданием 5 января 1995 г. В связи с этим бухгалтером Семеновой Т. А. реализация указанных 10 компьютеров отражена в январе 1995 г.

33. На коммерческом предприятии "Скиф" оптовые цены на реализацию готовой продукции (товаров народного потребления) изменялись (увеличивались) в течение 199_г. пять раз. В сентябре 199_г. принято постановление Кабинета Министров Украины о повышении цен в 1,5 раза. Аудитору ни в одном случае не были представлены больше никакие документы, дающие разрешение на повышение цен, а также расчеты обоснования их увеличения *.

34. Предприятие "Секунда" занимается изготовлением часов. Оптовая продажная цена часов составляет 250 тыс. крб. Аудитор по бухгалтерской документации установил, что в июле 199 _ г. работникам предприятия за наличные деньги были реализованы 10 часов на общую сумму 2500 тыс. крб., на которую был правильно начислен налог на добавленную стоимость.

35. За I полугодие 199_г. коммерческое предприятие "Прогресс" реализовало 500 шт. готовых изделий, за которые поступила выручка на расчетный счет в сумме 460 800 тыс. крб., включая налог на добавленную стоимость (20 %). Производственные затраты составляют 220 000 тыс. крб., внепроизводственные затраты на реализованную продукцию—31 000 тыс. крб.

Кроме того, от внереализационной деятельности было получено 48 000 тыс. крб. прибыли. Однако 30 июня 199 _ г, покупателями были возвращены 2 единицы продукции, которая оказалась некачественной. Указать, какой общий результат (прибыль или убытки) и в какой сумме должен удовлетворить аудитора на счете "Прибыли и убытки"; какие бухгалтерские проводки и расчеты должен произвести бухгалтер по перечисленным фактам.

36. На основе данных ведомости № 16 аудитором установлено, что коммерческое предприятие "Прогресс" в течение года сделало 32 поставки готовой продукции фирме "Омета", 28 из которых были оплачены на сумму 593 091 тыс. крб. В декабре бухгалтер предприятия Алексеенко Д. Г. отметила оплату четырех неоплаченных поставок на сумму 85 701 тыс. крб. за счет просроченной кредиторской задолженности фирмы "Сервис", отразив это проводкой:

Дебет счета "Расчеты с разными дебиторами и кредиторами" Кредит счета "Реализация".

37. В договоре на поставку продукции предприятию "Омета" обусловлено, что доставка готовой продукции будет осуществляться ее производителем (предприятием "Прогресс") за счет покупателя. Понесенные транспортные затраты на сумму 6250 тыс. крб. отражались бухгалтером предприятия "Прогресс" следующими бухгалтерскими проводками;

1) Дебет счета "Внепроизводственные расходы"

Кредит счета "Расчеты с поставщиками и подрядчиками''.

2) Дебет счета "Реализация"

Кредит счета "Внепроизводственные расходы".

![]() Указать, имело ли место нарушение и если да, то какие

его последствия.

Указать, имело ли место нарушение и если да, то какие

его последствия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.