Поделиться

Особливості

побудови бухгалтерського

обліку в управлінні необоротними активами

Основними елементами необоротних активів підприємства є:

1. Засоби праці дорогоцінні та довгозношувані.

2. Засоби праці малоцінні та довгозношувані.

3. Грошові кошти, що обмежені у використанні.

4. Цінні папери, утримання яких перевищує операційний цикл.

5. Дебіторська заборгованість отримання якої очікується за межами операційного циклу.

Структура джерел формування необоротних активів охоплює:

— власні джерела;

— позикові (залучені) джерела;

— додаткові залучені джерела.

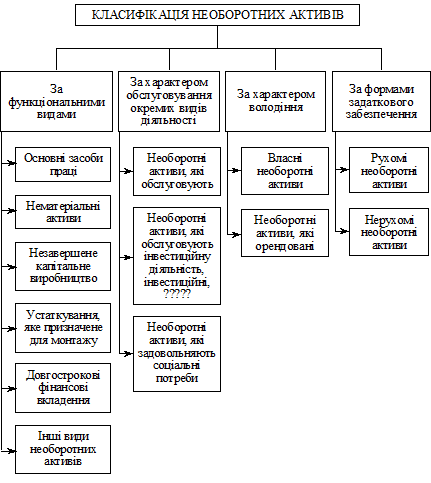

В основу побудову обліку в управлінні необоротними активами потрібно покласти їх класифікацію за такими ознаками: див. рис. Б.3.1.3.

Рис. Б.3.1.3. Класифікація необоротних активів

підприємства

для побудови бухгалтерського обліку в управлінні

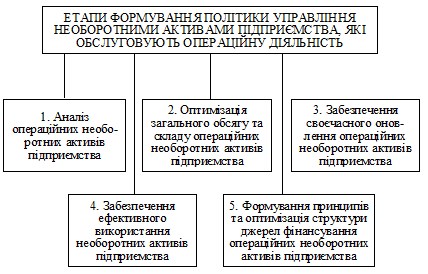

Наведена на рис. Б.3.1.3 класифікація необоротних активів дає змогу одержати відповідні дані для прийняття управлінського рішення на кожному етапі формування політики управління необоротними активами. Ця політика та її етапи наведені на рис. Б.3.1.4.

Рис. Б.3.1.4. Основні етапи формування політики

управління

операційними необоротними активами підприємства

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.