Поделиться

Особливості

побудови обліку

зведення елементів затрат

Методика побудови обліку зведення елементів затрат на виробництво відома. Щодо порядку зведення затрат при застосуванні методу повних затрат слід зазначити, що можливі всі наведені варіанти. Методика та техніка зведення аналогічні розглянутим раніше.

Розглянемо конкретний приклад. Виробниче підприємство виготовляє два види виробів: Е та К. Окрім того, підприємство провадить торговельну діяльність, має магазин, а також два цехи основного виробництва:

№ 1 — механічний;

№ 2 — складальний і два цехи допоміжного виробництва:

№ 3 (1) — паросилова станція,

№ 4 (2) — тарний.

У тарному цеху виготовляють два види ящиків:

замовлення № 1 (ящик № 357);

замовлення № 2 (ящик № 871).

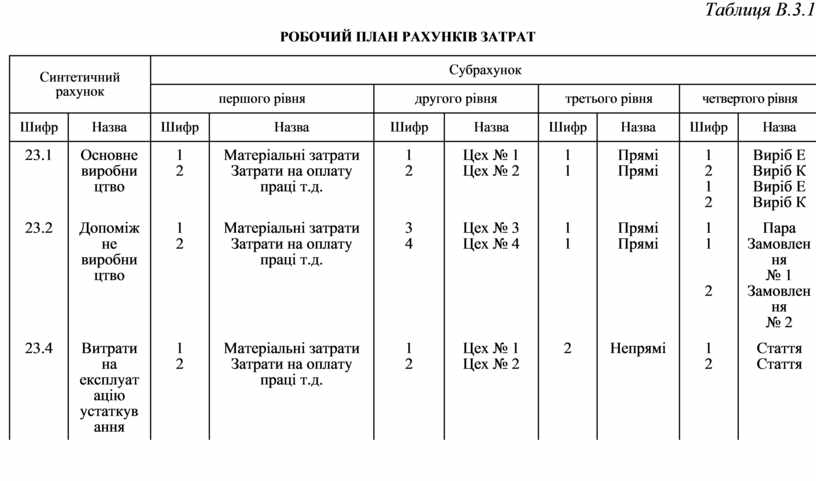

Робочий план рахунків наведено в табл. В.3.1.

Таблиця В.3.1

РОБОЧИЙ ПЛАН РАХУНКІВ ЗАТРАТ

|

Синтетичний рахунок |

Субрахунок |

||||||||

|

першого рівня |

другого рівня |

третього рівня |

четвертого рівня |

||||||

|

Шифр |

Назва |

Шифр |

Назва |

Шифр |

Назва |

Шифр |

Назва |

Шифр |

Назва |

|

23.1 |

Основне |

1 |

Матеріальні затрати |

1 |

Цех № 1 |

1 |

Прямі |

1 |

Виріб Е Виріб К |

|

23.2 |

Допоміжне виробництво |

1 |

Матеріальні затрати |

3 |

Цех № 3 |

1 |

Прямі |

1 |

Пара |

|

23.4 |

Витрати на експлуатацію устаткування |

1 |

Матеріальні затрати |

1 |

Цех № 1 |

2 |

Непрямі |

1 |

Стаття |

|

25 |

Загально-виробничі затрати |

1 |

Матеріальні затрати |

1 |

Цех № 1 |

2 |

Непрямі |

1 |

Стаття |

|

|

і т.д. |

|

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.