Поделиться

Отражение результатов инвентаризации в учете

Результаты инвентаризации отражают в учете в следующем порядке:

излишки ценностей приходуются с зачислением в состав прочих доходов;

недостаток ценностей в пределах утвержденных норм естественной убыли списывают по решению руководителя предприятия на издержки производства, реализованной продукции или товаров;

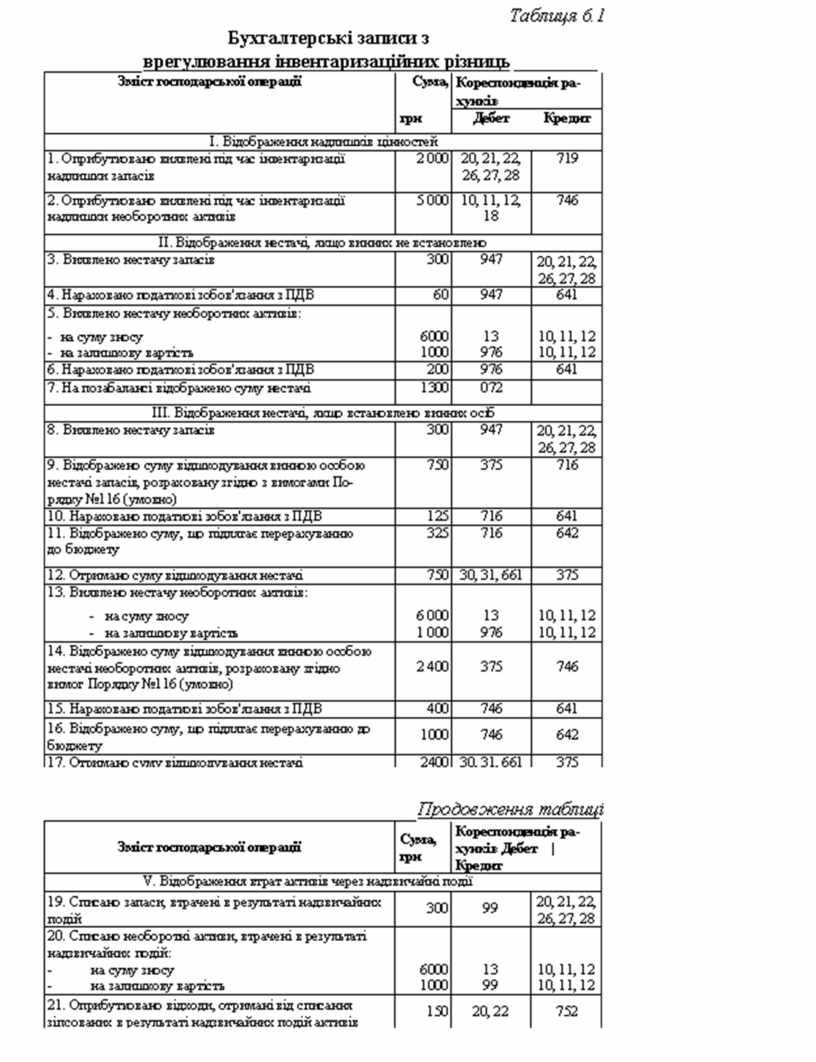

сверхнормативные недостачи ценностей, а также потери от порчи относят на виновных лиц в размере их балансовой стоимости с учетом индекса инфляции, НДС, акцизного сбора и коэффициента увеличения фактического ущерба; - Сверхурочные расходы и недостачи ценностей, по которым виновные не установлены, относят на расходы периода (табл. 6.1). При отнесении суммы недостачи на виновное лицо следует руководствоваться Порядком определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденным постановлением Кабинета Министров Украины от 22.01.1996 г.. № 116. Согласно данному Порядку, расчет размера нанесенного ущерба осуществляется по формуле:

Ру = [(Бс А) Иинф + НДС + Асб] • К,

где Ру размер убытков; Бв стоимость;

А амортизационные отчисления;

(Б А) балансовая стоимость на момент установления факта хищения, недостачи, уничтожения или порчи материальных ценностей за вычетом амортизационных отчислений, но не ниже 50 \% от балансовой стоимости на момент установления такого факта;

Иинф общий индекс инфляции, который рассчитывается на основании ежемесячно определенных Государственным комитетом статистики Украины индекс инфляции;

НДС сумма налога на добавленную стоимость;

Асб размер акцизного сбора;

К коэффициент увеличения фактического ущерба (коэффициенты устанавливаются Порядком №116 и дифференцируются для разных видов ценностей).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.