Поделиться

Отражение результатов инвентаризации в учёте

Результаты инвентаризации должны быть отражены в учёте и отчётности того месяца, в котором она закончена, а если инвентаризация проводилась за год, то в годовом бухгалтерском отчёте.

Выявленные излишки имущества нужно оприходовать по рыночной цене на дату проведения инвентаризации. Стоимость такого имущества увеличивает налогооблагаемые доходы организации. Поэтому с полученного внереализационного дохода надо заплатить налог на прибыль. (Внереализационными доходами налогоплательщика в соответствии с п. 20 ст. 250 НК РФ признаются доходы в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации.)

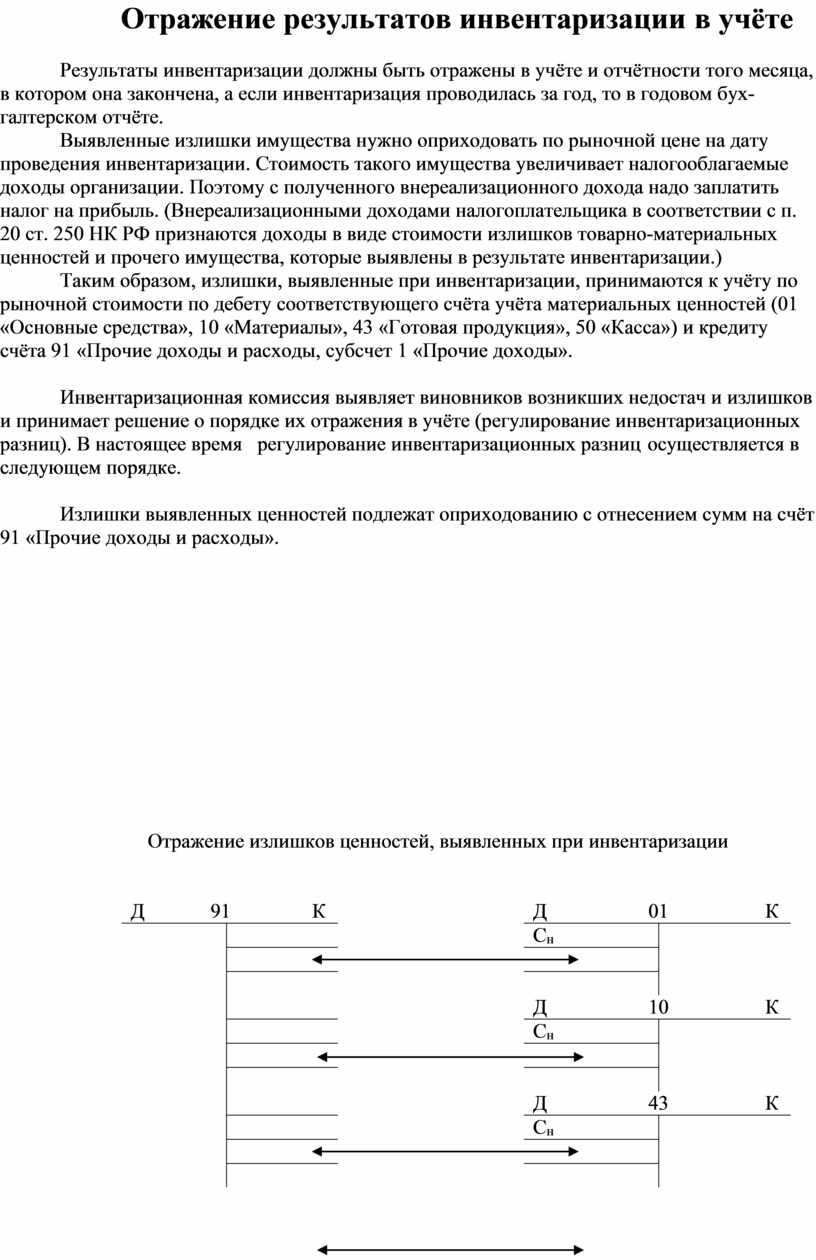

Таким образом, излишки, выявленные при инвентаризации, принимаются к учёту по рыночной стоимости по дебету соответствующего счёта учёта материальных ценностей (01 «Основные средства», 10 «Материалы», 43 «Готовая продукция», 50 «Касса») и кредиту счёта 91 «Прочие доходы и расходы, субсчет 1 «Прочие доходы».

Инвентаризационная комиссия выявляет виновников возникших недостач и излишков и принимает решение о порядке их отражения в учёте (регулирование инвентаризационных разниц). В настоящее время регулирование инвентаризационных разниц осуществляется в следующем порядке.

Излишки выявленных ценностей подлежат оприходованию с отнесением сумм на счёт 91 «Прочие доходы и расходы».

Отражение излишков ценностей, выявленных при инвентаризации

|

Д 91 К |

|

Д 01 К |

||

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д 10 К |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д 43 К |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д 50 К |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Рис. 8 Отражение излишков ценностей, выявленных при инвентаризации

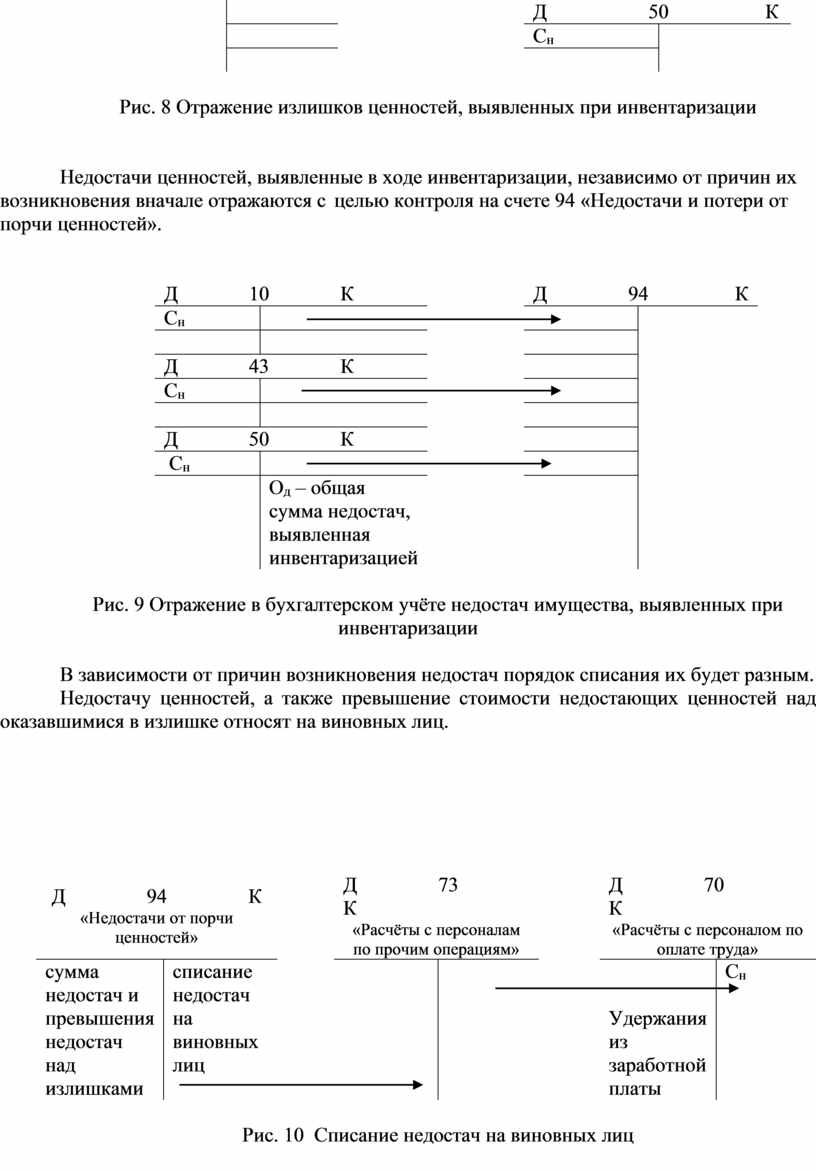

Недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения вначале отражаются с целью контроля на счете 94 «Недостачи и потери от порчи ценностей».

|

Д 10 К |

|

Д 94 К |

||

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

Д 43 К |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

Д 50 К |

|

|

|

|

|

Сн |

|

|

|

|

|

|

Од – общая сумма недостач, выявленная инвентаризацией |

|

|

|

Рис. 9 Отражение в бухгалтерском учёте недостач имущества, выявленных при инвентаризации

В зависимости от причин возникновения недостач порядок списания их будет разным.

Недостачу ценностей, а также превышение стоимости недостающих ценностей над оказавшимися в излишке относят на виновных лиц.

|

Д 94 К «Недостачи от порчи ценностей» |

|

Д 73 К «Расчёты с персоналам по прочим операциям» |

|

Д 70 К «Расчёты с персоналом по оплате труда» |

|||

|

сумма недостач и превышения недостач над излишками |

|

|

|

|

|

Удержания из заработной платы |

Сн |

Рис. 10 Списание недостач на виновных лиц

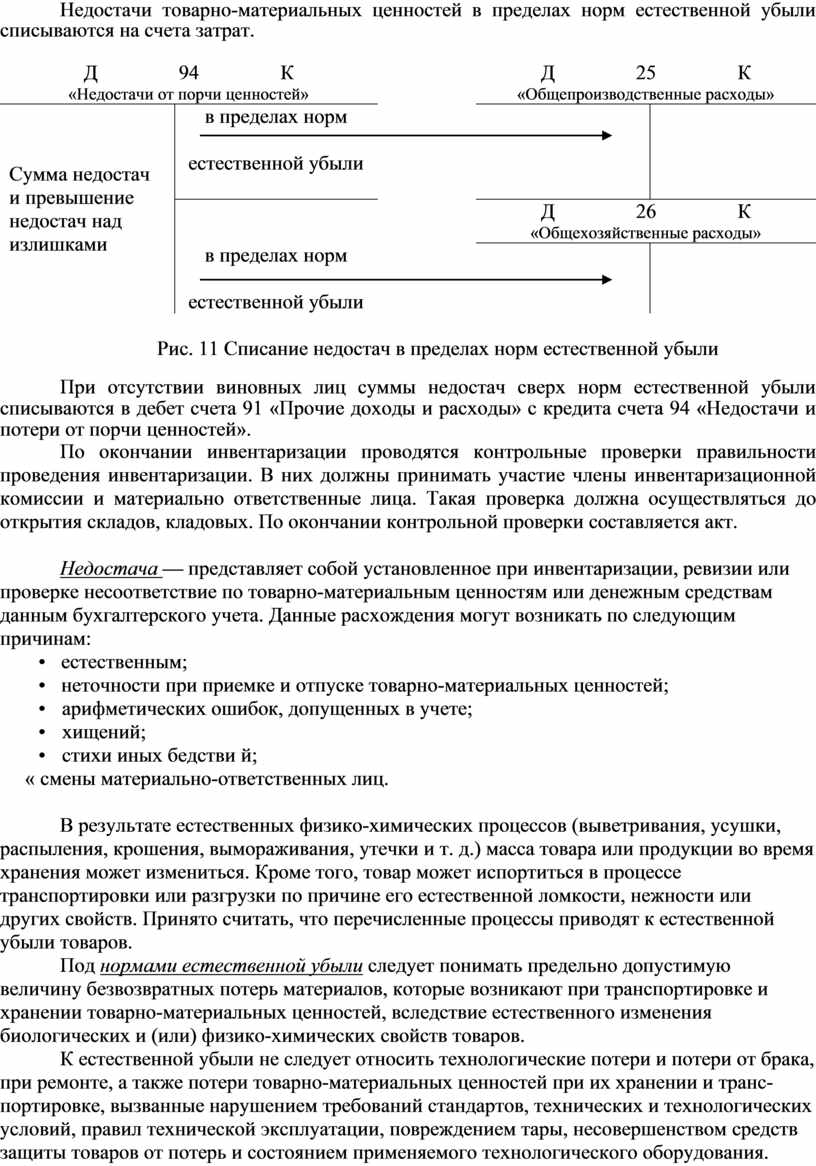

Недостачи товарно-материальных ценностей в пределах норм естественной убыли списываются на счета затрат.

|

Д 94 К «Недостачи от порчи ценностей» |

|

Д 25 К «Общепроизводственные расходы» |

|||||

|

Сумма недостач и превышение недостач над излишками |

естественной убыли |

|

|

|

|||

|

|

|

|

|

||||

|

|

|

Д 26 К «Общехозяйственные расходы» |

|||||

|

в пределах норм

естественной убыли |

|

|

|

||||

Рис. 11 Списание недостач в пределах норм естественной убыли

При отсутствии виновных лиц суммы недостач сверх норм естественной убыли списываются в дебет счета 91 «Прочие доходы и расходы» с кредита счета 94 «Недостачи и потери от порчи ценностей».

По окончании инвентаризации проводятся контрольные проверки правильности проведения инвентаризации. В них должны принимать участие члены инвентаризационной комиссии и материально ответственные лица. Такая проверка должна осуществляться до открытия складов, кладовых. По окончании контрольной проверки составляется акт.

Недостача — представляет собой установленное при инвентаризации, ревизии или проверке несоответствие по товарно-материальным ценностям или денежным средствам данным бухгалтерского учета. Данные расхождения могут возникать по следующим причинам:

• естественным;

• неточности при приемке и отпуске товарно-материальных ценностей;

• арифметических ошибок, допущенных в учете;

• хищений;

• стихи иных бедстви й;

« смены материально-ответственных лиц.

В результате естественных физико-химических процессов (выветривания, усушки, распыления, крошения, вымораживания, утечки и т. д.) масса товара или продукции во время хранения может измениться. Кроме того, товар может испортиться в процессе транспортировки или разгрузки по причине его естественной ломкости, нежности или других свойств. Принято считать, что перечисленные процессы приводят к естественной убыли товаров.

Под нормами естественной убыли следует понимать предельно допустимую величину безвозвратных потерь материалов, которые возникают при транспортировке и хранении товарно-материальных ценностей, вследствие естественного изменения биологических и (или) физико-химических свойств товаров.

К естественной убыли не следует относить технологические потери и потери от брака, при ремонте, а также потери товарно-материальных ценностей при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.