Поделиться

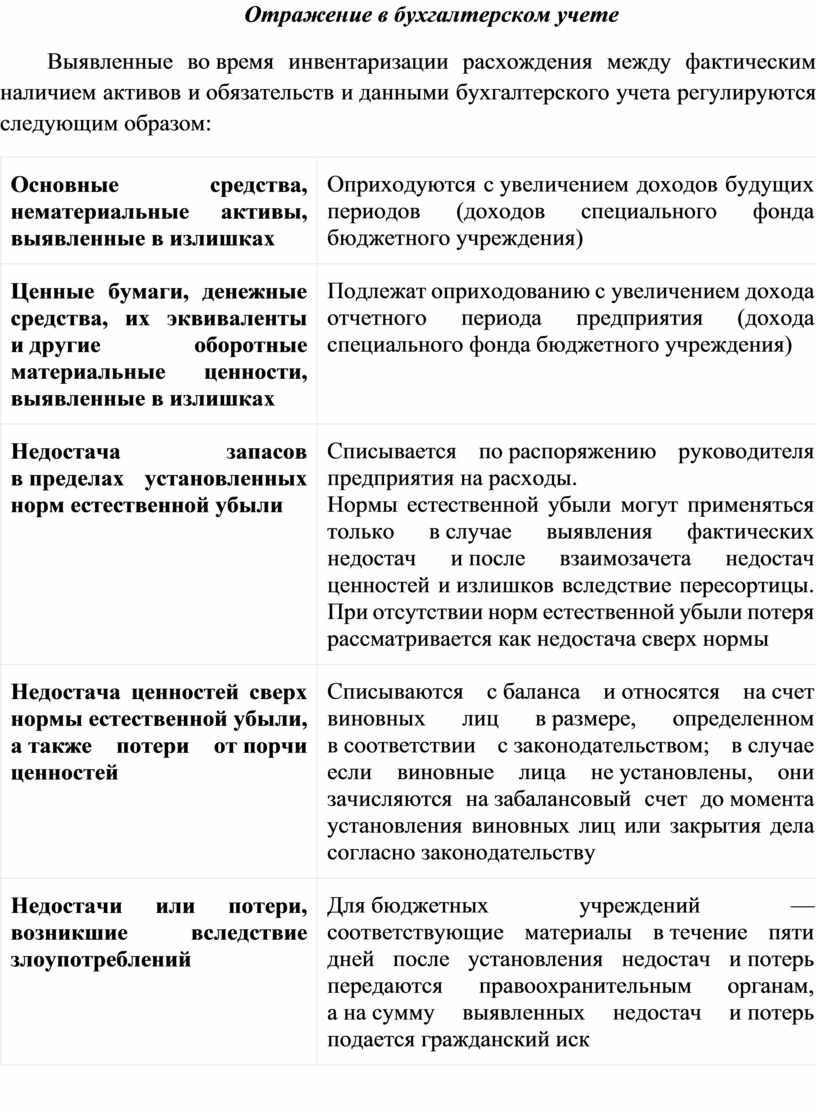

Отражение в бухгалтерском учете

Выявленные во время инвентаризации расхождения между фактическим наличием активов и обязательств и данными бухгалтерского учета регулируются следующим образом:

|

Основные средства, нематериальные активы, выявленные в излишках |

Оприходуются с увеличением доходов будущих периодов (доходов специального фонда бюджетного учреждения) |

|

Ценные бумаги, денежные средства, их эквиваленты и другие оборотные материальные ценности, выявленные в излишках |

Подлежат оприходованию с увеличением дохода отчетного периода предприятия (дохода специального фонда бюджетного учреждения) |

|

Недостача запасов в пределах установленных норм естественной убыли |

Списывается по распоряжению руководителя предприятия на расходы. Нормы естественной убыли могут применяться только в случае выявления фактических недостач и после взаимозачета недостач ценностей и излишков вследствие пересортицы. При отсутствии норм естественной убыли потеря рассматривается как недостача сверх нормы |

|

Недостача ценностей сверх нормы естественной убыли, а также потери от порчи ценностей |

Списываются с баланса и относятся на счет виновных лиц в размере, определенном в соответствии с законодательством; в случае если виновные лица не установлены, они зачисляются на забалансовый счет до момента установления виновных лиц или закрытия дела согласно законодательству |

|

Недостачи или потери, возникшие вследствие злоупотреблений |

Для бюджетных учреждений — соответствующие материалы в течение пяти дней после установления недостач и потерь передаются правоохранительным органам, а на сумму выявленных недостач и потерь подается гражданский иск |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.