Отражение

в бухгалтерском учете результатов

инвентаризации

Рассмотрим на условных

числовых примерах, приведенных в таблице 1, порядок отражения в бухгалтерском

учете результатов инвентаризации (все числа условные).

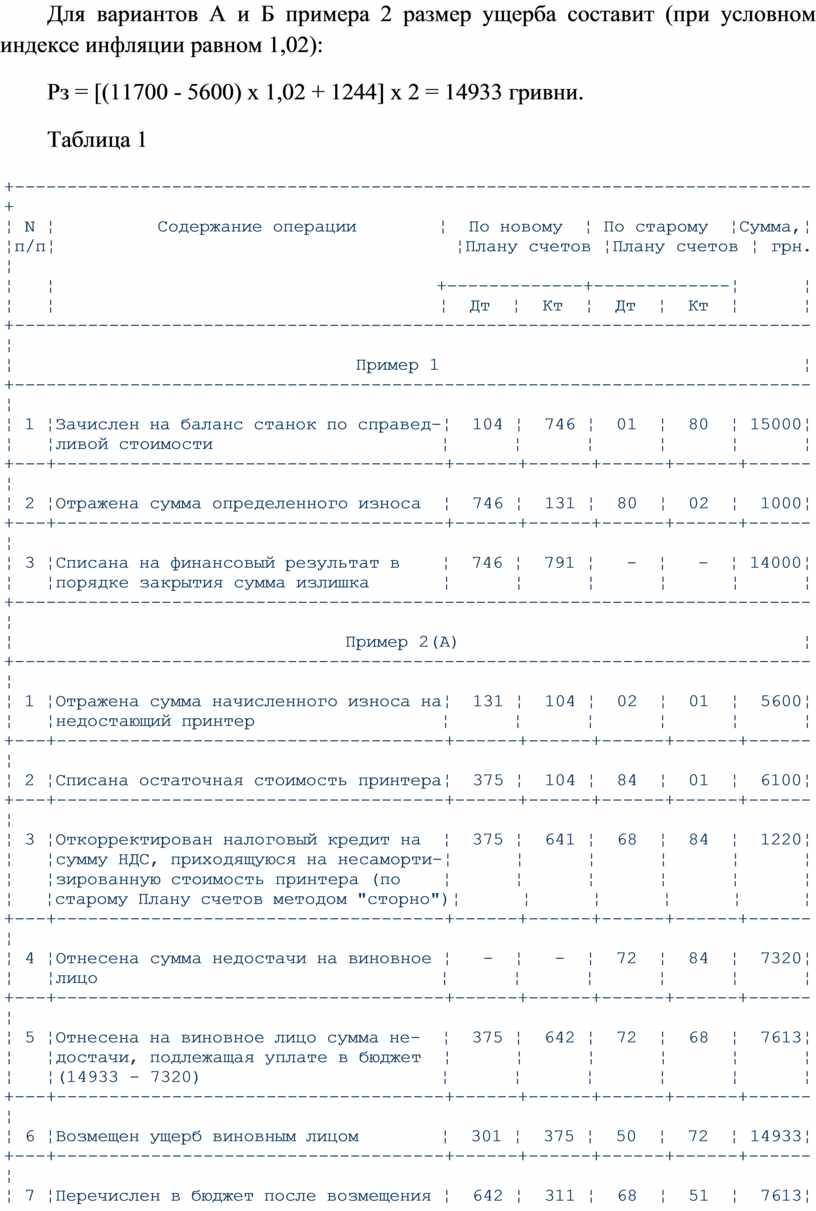

Пример 1. При проведении

инвентаризации обнаружен неучтенный объект основных средств - токарный станок.

Его справедливая стоимость составляет 15 000 гривен. Экспертная оценка суммы

износа равна 1000 гривен.

Пример 2. В этот же

период выявлена недостача принтера, балансовая (первоначальная) стоимость

которого по данным бухгалтерского учета составляет 11700 гривен, а сумма

начисленного износа - 5600 гривен. Остаточная стоимость принтера равна 6100

(11700 - 5600) гривен. В этом примере рассмотрим два варианта:

А: виновное лицо в

период проведения инвентаризации установлено;

Б: виновное лицо в

период проведения инвентаризации не установлено.

Размер ущерба,

подлежащего возмещению виновным лицом, определяется в соответствии с пунктом 2

Порядка N 116 исходя из балансовой стоимости принтера за минусом

амортизационных отчислений, но не ниже 50% от балансовой стоимости на момент

установления факта недостачи. Расчет производится по следующей формуле:

Рз = [(Бв -

А) х Иинф. + ПДВ] х 2,

где Рз - размер убытка

(в гривнях);

Бв - балансовая

(первоначальная) стоимость (в гривнях);

А - сумма

амортизационных отчислений (в гривнях);

Иинф. - общий

индекс инфляции, который рассчитывается на основании индексов инфляции, ежемесячно

определяемых Министерством статистики Украины;

ПДВ - размер налога

на добавленную стоимость (в гривнях).

Для вариантов А и Б

примера 2 размер ущерба составит (при условном индексе инфляции равном 1,02):

Рз = [(11700 - 5600) х

1,02 + 1244] х 2 = 14933 гривни.

Таблица 1

|

+----------------------------------------------------------------------------+

¦ N ¦ Содержание операции ¦ По новому ¦ По старому

¦Сумма,¦

¦п/п¦ ¦Плану счетов ¦Плану счетов ¦ грн. ¦

¦ ¦ +-------------+-------------¦

¦

¦ ¦ ¦ Дт ¦ Кт ¦ Дт ¦ Кт ¦

¦

+----------------------------------------------------------------------------¦

¦ Пример 1

¦

+----------------------------------------------------------------------------¦

¦ 1 ¦Зачислен на баланс станок по справед-¦ 104 ¦ 746 ¦ 01 ¦ 80 ¦

15000¦

¦ ¦ливой стоимости ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 2 ¦Отражена сумма определенного износа ¦ 746 ¦ 131 ¦ 80 ¦ 02 ¦

1000¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 3 ¦Списана на финансовый результат в ¦ 746 ¦ 791 ¦ - ¦ - ¦

14000¦

¦ ¦порядке закрытия сумма излишка ¦ ¦ ¦ ¦ ¦

¦

+----------------------------------------------------------------------------¦

¦ Пример 2(А)

¦

+----------------------------------------------------------------------------¦

¦ 1 ¦Отражена сумма начисленного износа на¦ 131 ¦ 104 ¦ 02 ¦ 01 ¦

5600¦

¦ ¦недостающий принтер ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 2 ¦Списана остаточная стоимость принтера¦ 375 ¦ 104 ¦ 84 ¦ 01 ¦

6100¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 3 ¦Откорректирован налоговый кредит на ¦ 375 ¦ 641 ¦ 68 ¦ 84 ¦

1220¦

¦ ¦сумму НДС, приходящуюся на несаморти-¦ ¦ ¦ ¦ ¦

¦

¦ ¦зированную стоимость принтера (по ¦ ¦ ¦ ¦ ¦

¦

¦ ¦старому Плану счетов методом "сторно")¦ ¦ ¦

¦ ¦ ¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 4 ¦Отнесена сумма недостачи на виновное ¦ - ¦ - ¦ 72 ¦ 84 ¦

7320¦

¦ ¦лицо ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 5 ¦Отнесена на виновное лицо сумма не- ¦ 375 ¦ 642 ¦ 72 ¦ 68 ¦

7613¦

¦ ¦достачи, подлежащая уплате в бюджет ¦ ¦ ¦ ¦ ¦

¦

¦ ¦(14933 - 7320) ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 6 ¦Возмещен ущерб виновным лицом ¦ 301 ¦ 375 ¦ 50 ¦ 72 ¦

14933¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 7 ¦Перечислен в бюджет после возмещения ¦ 642 ¦ 311 ¦ 68 ¦ 51 ¦

7613¦

¦ ¦ущерба, причиненного предприятию, ¦ ¦ ¦ ¦ ¦

¦

¦ ¦остаток суммы возмещения ¦ ¦ ¦ ¦ ¦

¦

+----------------------------------------------------------------------------¦

¦ Пример 2(Б) ¦

+----------------------------------------------------------------------------¦

¦ 1 ¦Отражена сумма начисленного износа на¦ 131 ¦ 104 ¦ 02 ¦ 01 ¦

5600¦

¦ ¦недостающий принтер ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 2 ¦Списана остаточная стоимость принтера¦ 947 ¦ 104 ¦ 84 ¦ 01 ¦

6100¦

¦ ¦с одновременным зачислением на заба- ¦ 072 ¦ - ¦ - ¦ - ¦

6100¦

¦ ¦лансовый счет ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 3 ¦Откорректирован налоговый кредит на ¦ 947 ¦ 641 ¦ 68 ¦ 84 ¦

1220¦

¦ ¦сумму НДС, приходящуюся на остаточную¦ ¦ ¦ ¦ ¦

¦

¦ ¦стоимость принтера (по старому Плану ¦ ¦ ¦ ¦ ¦

¦

¦ ¦счетов методом "сторно") ¦ ¦ ¦

¦ ¦ ¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 4 ¦Списана сумма недостачи на финансовый¦ 791 ¦ 947 ¦ - ¦ - ¦

7320¦

¦ ¦результат ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 5 ¦Установлено виновное лицо и сумма не-¦ - ¦ 072 ¦ - ¦ - ¦

6100¦

¦ ¦достачи списана с забалансового счета¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 6 ¦Отнесена сумма недостачи на виновное ¦ 375 ¦ 716 ¦ 72 ¦ 84 ¦

7320¦

¦ ¦лицо ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 7 ¦Отнесена на виновное лицо разница ¦ 375 ¦ 642 ¦ 72 ¦ 68 ¦

7613¦

¦ ¦между размером ущерба, определенного ¦ ¦ ¦ ¦ ¦

¦

¦ ¦в соответствии с Порядком N 116, и ¦ ¦ ¦ ¦ ¦

¦

¦ ¦суммой ущерба, возмещенной предпри- ¦ ¦ ¦ ¦ ¦

¦

¦ ¦ятию (14933 - 7320) ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 8 ¦Списана на финансовый результат сумма¦ 716 ¦ 791 ¦ - ¦ - ¦

7320¦

¦ ¦возмещенного предприятию ущерба ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 9 ¦Возмещен ущерб виновным лицом ¦ 301 ¦ 375 ¦ 50 ¦ 72 ¦

14933¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 10¦Перечислен в бюджет остаток ¦ 642 ¦ 311 ¦ 68 ¦ 51 ¦

7613¦

¦ ¦возмещения ¦ ¦ ¦ ¦ ¦

¦

+----------------------------------------------------------------------------+

|

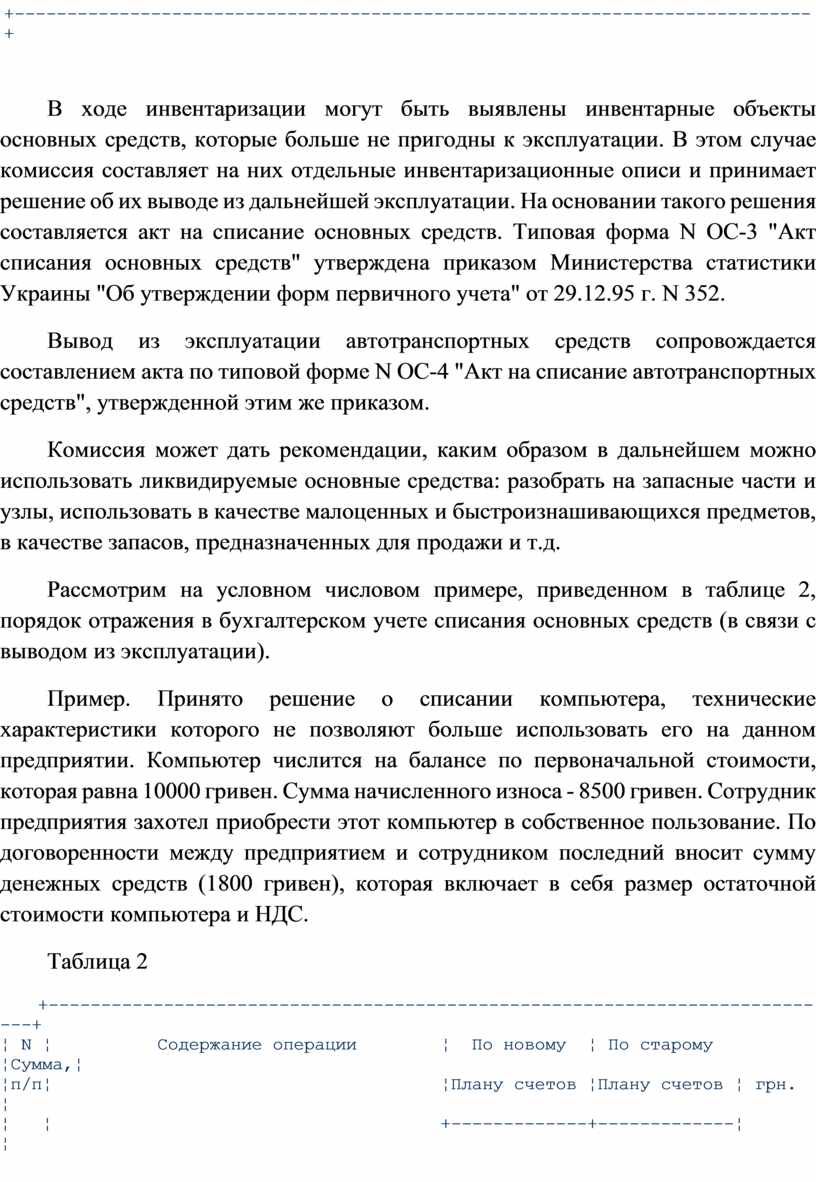

В ходе инвентаризации

могут быть выявлены инвентарные объекты основных средств, которые больше не

пригодны к эксплуатации. В этом случае комиссия составляет на них отдельные

инвентаризационные описи и принимает решение об их выводе из дальнейшей

эксплуатации. На основании такого решения составляется акт на списание основных

средств. Типовая форма N ОС-3 "Акт списания основных средств"

утверждена приказом Министерства статистики Украины "Об утверждении форм

первичного учета" от 29.12.95 г. N 352.

Вывод из эксплуатации

автотранспортных средств сопровождается составлением акта по типовой форме N

ОС-4 "Акт на списание автотранспортных средств", утвержденной этим же

приказом.

Комиссия может дать

рекомендации, каким образом в дальнейшем можно использовать ликвидируемые

основные средства: разобрать на запасные части и узлы, использовать в качестве

малоценных и быстроизнашивающихся предметов, в качестве запасов,

предназначенных для продажи и т.д.

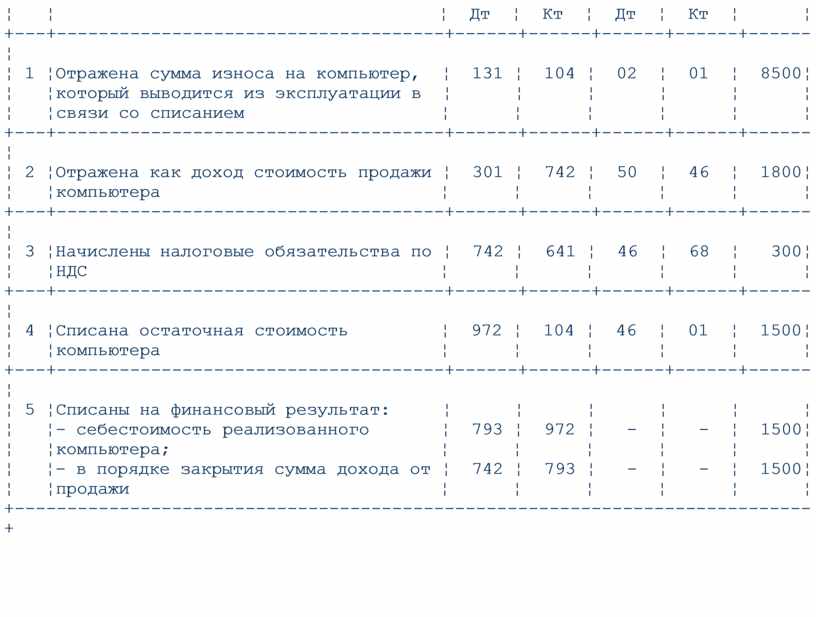

Рассмотрим на условном

числовом примере, приведенном в таблице 2, порядок отражения в бухгалтерском

учете списания основных средств (в связи с выводом из эксплуатации).

Пример. Принято решение

о списании компьютера, технические характеристики которого не позволяют больше

использовать его на данном предприятии. Компьютер числится на балансе по

первоначальной стоимости, которая равна 10000 гривен. Сумма начисленного износа

- 8500 гривен. Сотрудник предприятия захотел приобрести этот компьютер в

собственное пользование. По договоренности между предприятием и сотрудником

последний вносит сумму денежных средств (1800 гривен), которая включает в себя

размер остаточной стоимости компьютера и НДС.

Таблица 2

|

+----------------------------------------------------------------------------+

¦ N ¦ Содержание операции ¦ По новому ¦ По старому

¦Сумма,¦

¦п/п¦ ¦Плану счетов ¦Плану счетов ¦ грн.

¦

¦ ¦ +-------------+-------------¦

¦

¦ ¦ ¦ Дт ¦ Кт ¦ Дт ¦ Кт ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 1 ¦Отражена сумма износа на компьютер, ¦ 131 ¦ 104 ¦ 02 ¦ 01 ¦

8500¦

¦ ¦который выводится из эксплуатации в ¦ ¦ ¦ ¦ ¦

¦

¦ ¦связи со списанием ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 2 ¦Отражена как доход стоимость продажи ¦ 301 ¦ 742 ¦ 50 ¦ 46 ¦

1800¦

¦ ¦компьютера ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 3 ¦Начислены налоговые обязательства по ¦ 742 ¦ 641 ¦ 46 ¦ 68 ¦

300¦

¦ ¦НДС ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 4 ¦Списана остаточная стоимость ¦ 972 ¦ 104 ¦ 46 ¦ 01 ¦

1500¦

¦ ¦компьютера ¦ ¦ ¦ ¦ ¦

¦

+---+-------------------------------------+------+------+------+------+------¦

¦ 5 ¦Списаны на финансовый результат: ¦ ¦ ¦ ¦ ¦

¦

¦ ¦- себестоимость реализованного ¦ 793 ¦ 972 ¦ - ¦ - ¦

1500¦

¦ ¦компьютера; ¦ ¦ ¦ ¦ ¦

¦

¦ ¦- в порядке закрытия сумма дохода от ¦ 742 ¦ 793 ¦ - ¦ - ¦

1500¦

¦ ¦продажи ¦ ¦ ¦ ¦ ¦

¦

+----------------------------------------------------------------------------+

|