Поделиться

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

В условиях рынка, когда деятельность и развитие субъекта хозяйствования осуществляются за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет заемных средств, весьма важную аналитическую характеристику приобретает финансовая устойчивость (независимость от внешних заемных источников) субъекта хозяйствования. Ее можно охарактеризовать системой показателей (коэффициентов) Так, доля источников собственных средств субъекта хозяйствования должна быть не менее 50 % в покрытии всего имущества (актива баланса). Этот показатель называется коэффициентом независимости (Kн). У предприятия на 1 января 1995 г. он составляет только 23,4 %. Еще ниже он у дочерних предприятий (СУ-3 - 0,22 и СУ-4 - 0,07 %).

Низкий уровень Кн свидетельствует о зависимости финансового состояния предприятия и его подразделений от привлеченных средств. Это подтверждается тем что предприятие на 1 крб. вложенных в активы собственных средств имело привлеченных средств по данным баланса на начало года 5,3 крб. (63 368 : 11 920). а на конец года 3,3 крб. (253 431 ; 77 253). Оптимальное же соотношение привлеченных (заемных) и собственных средств субъекта хозяйствования (коэффициент задолженности Kg) равно 0,5 ; 1. Значительное превышение фактического уровня Kg над оптимальным его значением (3,3-1) свидетельствует о сильной зависимости предприятия от привлечения заемных средств. Финансовая устойчивость его снижается.

Степень мобильности (гибкости) использования собственных средств субъекта хозяйствования характеризуется коэффициентом маневренности собственных средств (Kм). Теоретическое значение его 0,4-0,6. Превышение этого уровня свидетельствует о возможности свободного использования средств при изменении процесса производства. По данным предприятия Кз, на начало отчетного года был равен 0,152 (15,2 %), а на его конец повысился до 0,632 (63,2 %).

При оценке финансовой устойчивости субъекта хозяйствования важно определить в общей стоимости имущества долю всех источников средств, которые он может использовать в текущей деятельности без потерь для кредиторов. При этом минимальный уровень риска должен быть равен 0,5. Соотношение между всеми источниками средств и общей стоимостью имущества субъекта хозяйствования характеризуется коэффициентом финансовой устойчивости (Кф.у) с оптимальным значением 0,5. У предприятия уровень Кф.у на начало отчетного года составлял 0,16, а на конец - 0,23, т. е. более чем в 2 раза ниже оптимального его значения. Это подтверждает вывод о неустойчивом финансовом состоянии предприятия.

Для оценки финансовой устойчивости субъекта хозяйствования важное значение имеет определение достаточности собственных средств для покрытия внеоборотных активов (основных средств) и запасов товарно-материальных ценностей и затрат. В связи с этим рассчитывают такие коэффициенты:

инвестирования (Кинв). характеризующий долю источников собственных средств субъекта хозяйствования в покрытии внеоборотных активов. У предприятия уровень Кинв на начало отчетного года составил 1,4 (11 920 : 8582), а на его конец возрос до 2,7 (77 253 : 28 435). Оптимальное значение этого показателя равно 1;

покрытия запасов и затрат (Кп.з.з.). определяемый как отношение собственных оборотных средств к итогу раздела II актива баланса. При оптимальном значении 0,5 фактический уровень этого показателя у предприятия на начало года был равен 0,1, а на конец - 0,5.

Уровни Кинв и Кп.з.з свидетельствуют, что предприятие имеет достаточно собственных средств для покрытия внеоборотных активов и запасов товарно-материальных ценностей и затрат.

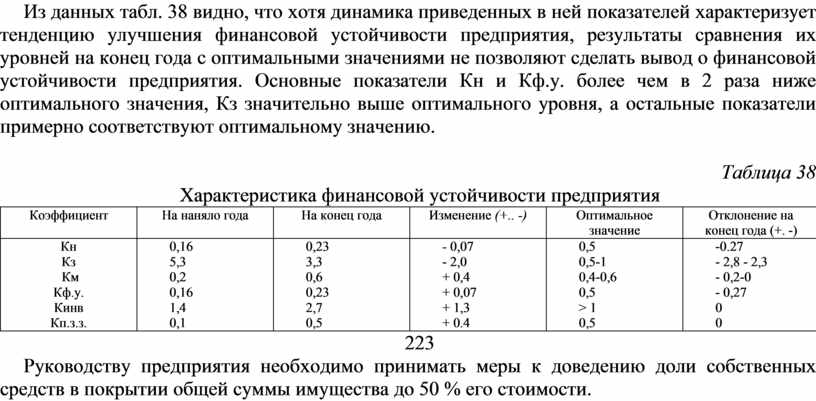

Расчеты коэффициентов, характеризующих финансовую устойчивость предприятия, обобщены в табл. 38.

Из данных табл. 38 видно, что хотя динамика приведенных в ней показателей характеризует тенденцию улучшения финансовой устойчивости предприятия, результаты сравнения их уровней на конец года с оптимальными значениями не позволяют сделать вывод о финансовой устойчивости предприятия. Основные показатели Кн и Кф.у. более чем в 2 раза ниже оптимального значения, Кз значительно выше оптимального уровня, а остальные показатели примерно соответствуют оптимальному значению.

Таблица 38

Характеристика финансовой устойчивости предприятия

|

Коэффициент |

На наняло года |

На конец года |

Изменение (+.. -) |

Оптимальное значение |

Отклонение на конец года (+. -) |

|

Кн Кз Км Кф.у. Кинв Кп.з.з. |

0,16 5,3 0,2 0,16 1,4 0,1 |

0,23 3,3 0,6 0,23 2,7 0,5 |

- 0,07 - 2,0 + 0,4 + 0,07 + 1,3 + 0.4 |

0,5 0,5-1 0,4-0,6 0,5 > 1 0,5 |

-0.27 - 2,8 - 2,3 - 0,2-0 - 0,27 0 0 |

223

Руководству предприятия необходимо принимать меры к доведению доли собственных средств в покрытии общей суммы имущества до 50 % его стоимости.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.