Поделиться

Оценка финансовых состояния

По данным бухгалтерской отчетности предприятия проанализируйте его финансовую устойчивость с помощью относительных показателей. В ходе проведенного анализа определите, с какими финансовыми проблемами столкнулось предприятие, Оцените, каким образом предприятие может либо предотвратить возникновение данных проблем, либо добиться их скорейшего устранения в процессе своей деятельности.

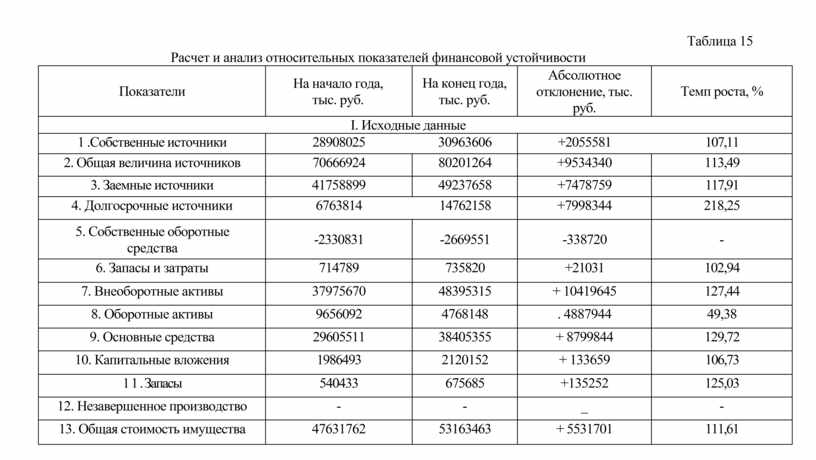

Таблица 15

Расчет и анализ относительных показателей финансовой устойчивости

|

Показатели |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

|

I. Исходные данные |

||||

|

1 .Собственные источники |

28908025 |

30963606 |

+2055581 |

107,11 |

|

2. Общая величина источников |

70666924 |

80201264 |

+9534340 |

113,49 |

|

3. Заемные источники |

41758899 |

49237658 |

+7478759 |

117,91 |

|

4. Долгосрочные источники |

6763814 |

14762158 |

+7998344 |

218,25 |

|

5. Собственные оборотные средства |

-2330831 |

-2669551 |

-338720 |

- |

|

6. Запасы и затраты |

714789 |

735820 |

+21031 |

102,94 |

|

7. Внеоборотные активы |

37975670 |

48395315 |

+ 10419645 |

127,44 |

|

8. Оборотные активы |

9656092 |

4768148 |

. 4887944 |

49,38 |

|

9. Основные средства |

29605511 |

38405355 |

+ 8799844 |

129,72 |

|

10. Капитальные вложения |

1986493 |

2120152 |

+ 133659 |

106,73 |

|

1 1 . Запасы |

540433 |

675685 |

+135252 |

125,03 |

|

12. Незавершенное производство |

- |

- |

_ |

- |

|

13. Общая стоимость имущества |

47631762 |

53163463 |

+ 5531701 |

111,61 |

|

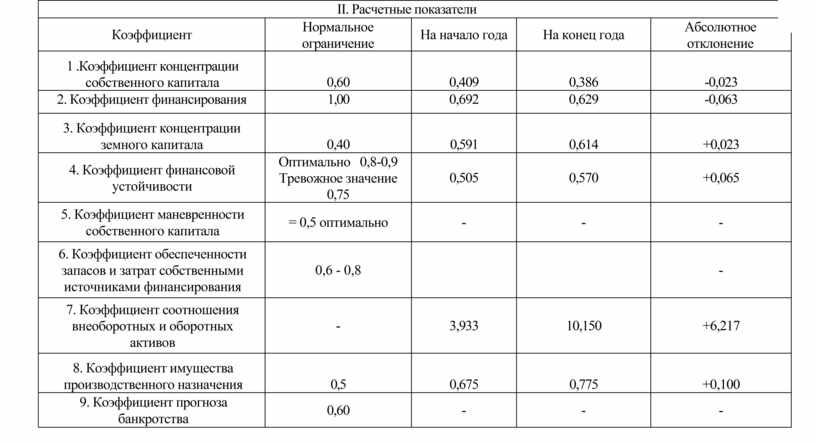

II. Расчетные показатели |

||||

|

Коэффициент |

Нормальное ограничение |

На начало года |

На конец года |

Абсолютное отклонение |

|

1 .Коэффициент концентрации собственного капитала |

0,60 |

0,409 |

0,386 |

-0,023 |

|

2. Коэффициент финансирования |

1,00 |

0,692 |

0,629 |

-0,063 |

|

3. Коэффициент концентрации земного капитала |

0,40 |

0,591 |

0,614 |

+0,023 |

|

4. Коэффициент финансовой устойчивости |

Оптимально 0,8-0,9 Тревожное значение 0,75 |

0,505 |

0,570 |

+0,065 |

|

5. Коэффициент маневренности собственного капитала |

= 0,5 оптимально |

- |

- |

- |

|

6. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования |

0,6 - 0,8 |

|

|

- |

|

7. Коэффициент соотношения внеоборотных и оборотных активов |

- |

3,933 |

10,150 |

+6,217 |

|

8. Коэффициент имущества производственного назначения |

0,5 |

0,675 |

0,775 |

+0,100 |

|

9. Коэффициент прогноза банкротства |

0,60 |

- |

- |

- |

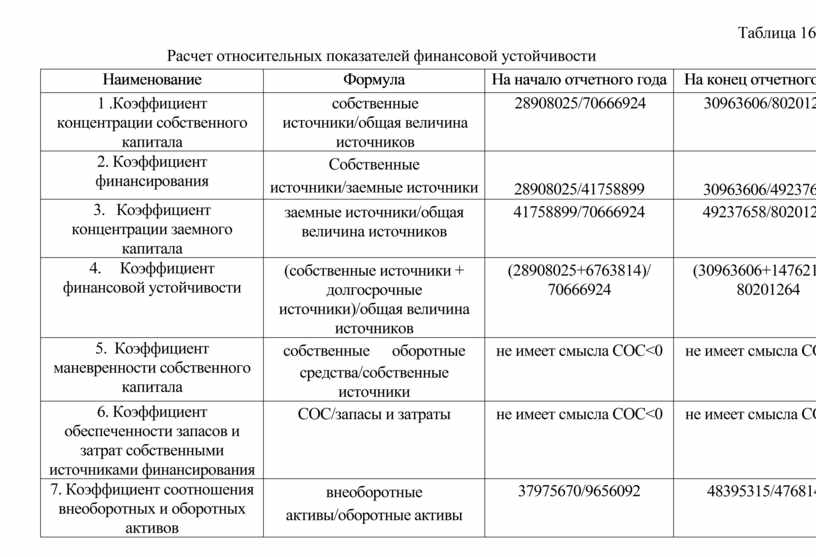

Таблица 16

Расчет относительных показателей финансовой устойчивости

|

Наименование |

Формула |

На начало отчетного года |

На конец отчетного года |

|

1 .Коэффициент концентрации собственного капитала |

собственные источники/общая величина источников |

28908025/70666924 |

30963606/80201264 |

|

2. Коэффициент финансирования |

Собственные источники/заемные источники |

28908025/41758899 |

30963606/49237658 |

|

3. Коэффициент концентрации заемного капитала |

заемные источники/общая величина источников |

41758899/70666924 |

49237658/80201264 |

|

4. Коэффициент финансовой устойчивости |

(собственные источники + долгосрочные источники)/общая величина источников |

(28908025+6763814)/ 70666924 |

(30963606+14762158)/ 80201264 |

|

5. Коэффициент маневренности собственного капитала |

собственные оборотные средства/собственные источники |

не имеет смысла СОС<0 |

не имеет смысла СОС<0 |

|

6. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования |

СОС/запасы и затраты |

не имеет смысла СОС<0 |

не имеет смысла СОС<0 |

|

7. Коэффициент соотношения внеоборотных и оборотных активов |

внеоборотные активы/оборотные активы |

37975670/9656092 |

48395315/4768148 |

|

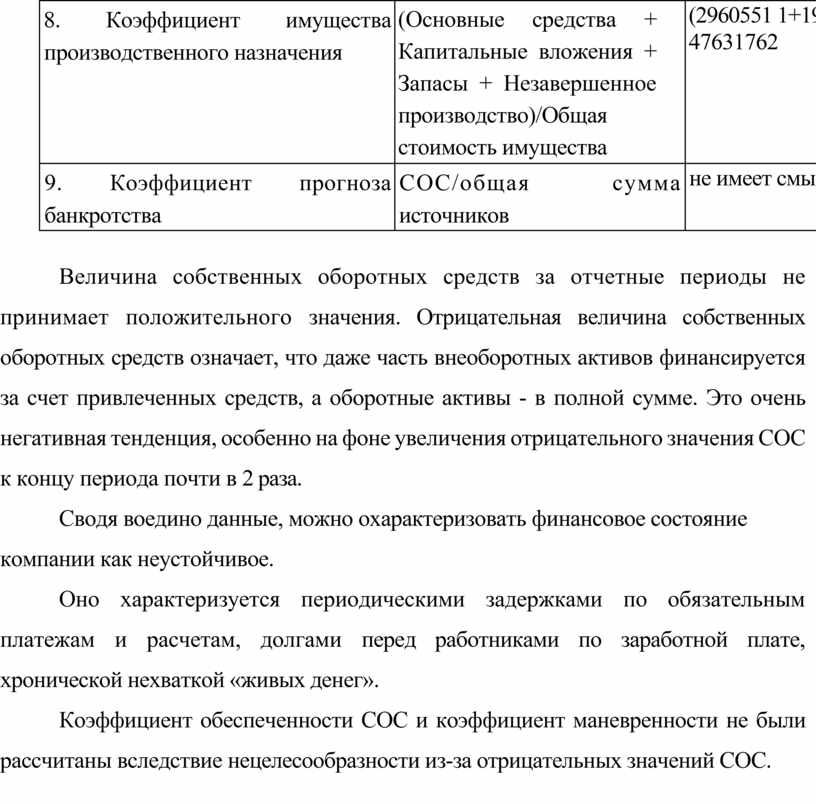

8. Коэффициент имущества производственного назначения |

(Основные средства + Капитальные вложения + Запасы + Незавершенное производство)/Общая стоимость имущества |

(2960551 1+1986493+540433)/ 47631762 |

(38405355+2120152+675 685)753163463 |

|

9. Коэффициент прогноза банкротства |

СОС/общая сумма источников |

не имеет смысла СОС<0 |

не имеет смысла СОС<0 |

Величина собственных оборотных средств за отчетные периоды не принимает положительного значения. Отрицательная величина собственных оборотных средств означает, что даже часть внеоборотных активов финансируется за счет привлеченных средств, а оборотные активы - в полной сумме. Это очень негативная тенденция, особенно на фоне увеличения отрицательного значения СОС к концу периода почти в 2 раза.

Сводя воедино данные, можно охарактеризовать финансовое состояние компании как неустойчивое.

Оно характеризуется периодическими задержками по обязательным платежам и расчетам, долгами перед работниками по заработной плате, хронической нехваткой «живых денег».

Коэффициент обеспеченности СОС и коэффициент маневренности не были рассчитаны вследствие нецелесообразности из-за отрицательных значений СОС.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.