Поделиться

Оценка имущественного состояния предприятия (вертикальный, горизонтальный и трендовый методы анализа)

Существуют различные подходы к методике проведения финансового анализа. Мы рассмотрим наиболее часто используемую, которая состоит из следующих этапов работы.

Анализ бухгалтерской отчетности

На основе данных ф.№1 составляется аналитический баланс, позволяющий оценить в абсолютном выражении:

- каким имуществом располагает предприятие;

- за счет каких источников оно сформировано;

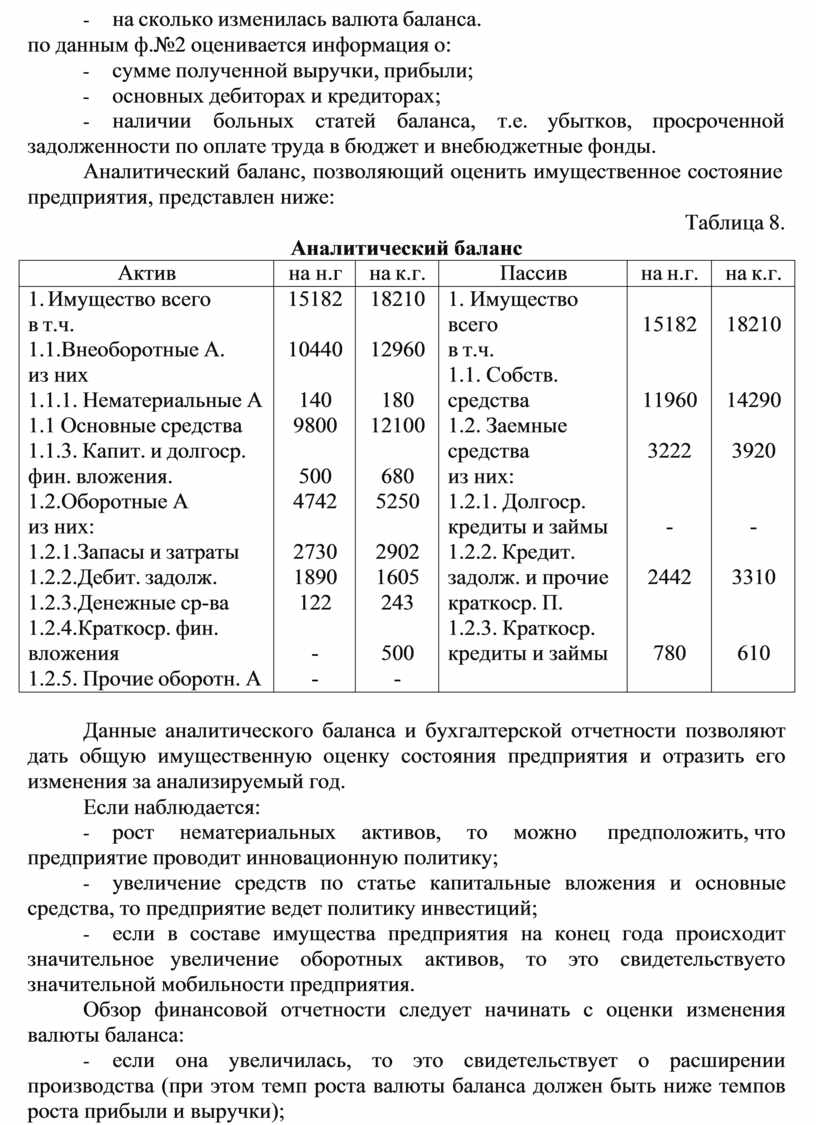

- на сколько изменилась валюта баланса. по данным ф.№2 оценивается информация о:

- сумме полученной выручки, прибыли;

- основных дебиторах и кредиторах;

- наличии больных статей баланса, т.е. убытков, просроченной задолженности по оплате труда в бюджет и внебюджетные фонды.

Аналитический баланс, позволяющий оценить имущественное состояние предприятия, представлен ниже:

Таблица 8.

Аналитический баланс

|

Актив |

на н.г |

на к.г. |

Пассив |

на н.г. |

на к.г. |

|

1. Имущество всего |

15182 |

18210 |

1. Имущество |

|

|

|

в т.ч. |

|

|

всего |

15182 |

18210 |

|

1.1.Внеоборотные А. |

10440 |

12960 |

в т.ч. |

|

|

|

из них |

|

|

1.1. Собств. |

|

|

|

1.1.1. Нематериальные А |

140 |

180 |

средства |

11960 |

14290 |

|

1.1 Основные средства |

9800 |

12100 |

1.2. Заемные |

|

|

|

1.1.3. Капит. и долгоср. |

|

|

средства |

3222 |

3920 |

|

фин. вложения. |

500 |

680 |

из них: |

|

|

|

1.2.Оборотные А |

4742 |

5250 |

1.2.1. Долгоср. |

|

|

|

из них: |

|

|

кредиты и займы |

- |

- |

|

1.2.1.Запасы и затраты |

2730 |

2902 |

1.2.2. Кредит. |

|

|

|

1.2.2.Дебит. задолж. |

1890 |

1605 |

задолж. и прочие |

2442 |

3310 |

|

1.2.3.Денежные ср-ва |

122 |

243 |

краткоср. П. |

|

|

|

1.2.4.Краткоср. фин. |

|

|

1.2.3. Краткоср. |

|

|

|

вложения |

- |

500 |

кредиты и займы |

780 |

610 |

|

1.2.5. Прочие оборотн. А |

- |

- |

|

|

|

Данные аналитического баланса и бухгалтерской отчетности позволяют дать общую имущественную оценку состояния предприятия и отразить его изменения за анализируемый год.

Если наблюдается:

- рост нематериальных активов, то можно предположить, что предприятие проводит инновационную политику;

- увеличение средств по статье капитальные вложения и основные средства, то предприятие ведет политику инвестиций;

- если в составе имущества предприятия на конец года происходит значительное увеличение оборотных активов, то это свидетельствует о значительной мобильности предприятия.

Обзор финансовой отчетности следует начинать с оценки изменения валюты баланса:

- если она увеличилась, то это свидетельствует о расширении производства (при этом темп роста валюты баланса должен быть ниже темпов роста прибыли и выручки);

- если она уменьшилась на конец года, то предприятие сворачивает свою деятельность.

Используя приложение к балансу о дебиторской и кредиторской задолженности, следует дать оценку их состояния, перечислить основных дебиторов и кредиторов, сопоставить прирост дебиторской и кредиторской задолженности.

Следует обратить внимание на наличие «больных» статей баланса: наличие убытков, просроченной дебиторской и кредиторской задолженности.

Наличие и увеличение данных статей свидетельствует об ухудшении финансового состояния предприятия. Далее проводится более глубокий анализ причин и факторов, повлиявших на образование этих статей.

Важной характеристикой имущественного потенциала предприятия является оценка наличия собственных оборотных средств предприятия (функционирующего капитала).

Функционирующий капитал определяется как разность перманентного капитала и внеоборотных активов, либо как разница между оборотными активами и краткосрочными пассивами.

Функционирующий капитал = IIIр.П – Iр.А + IVр.П = IIр.А – IVр.П.

Увеличение суммы и доли собственных оборотных средств рассматривается как улучшение финансового состояния предприятия, и, в частности, его финансовой устойчивости.

На основании данных баланса производится расчет коэффициентов ликвидности, в частности коэффициента текущей ликвидности.

К. текущей ликвидности = IIр.А / Vр.П, где IIр.А - оборотные активы,

Vр.П - краткосрочные пассивы.

Заканчивая обзор бухгалтерской отчетности, анализируют деловую активность и результативность работы предприятия. Для этого рассчитывают:

- показатели рентабельности (доходности);

- показатели эффективности использования ресурсов, такие как: фондоотдача, коэффициент оборачиваемости оборотных средств;

- производительность труда.

Для оценки структуры и динамики имущества предприятия проводится вертикальный и горизонтальный анализ активов и пассивов баланса.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.