Поделиться

Оценка состояния и классификация основных фондов

Основные фонды различают по многим признакам, но прежде всего по характеру их участия в сфере материального производства. Основные фонды делятся на:

ü производственные – функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются за счет капитальных вложений;

ü непроизводственные – предназначены для обслуживания процесса производства, поэтому в нем непосредственно не участвуют и не переносят своей стоимости на продукт, поскольку он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства и рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

Производственные основные фонды в зависимости от того, к какой отрасли экономики относится предприятие (например, основные средства на промышленном предприятии делятся на промышленно-производственные и непромышленные). В свою очередь, непромышленные основные фонды могут быть производственные (сельское хозяйство, строительство и т.д.) и непроизводственные (жилищное хозяйство, здравоохранение и т.д.).

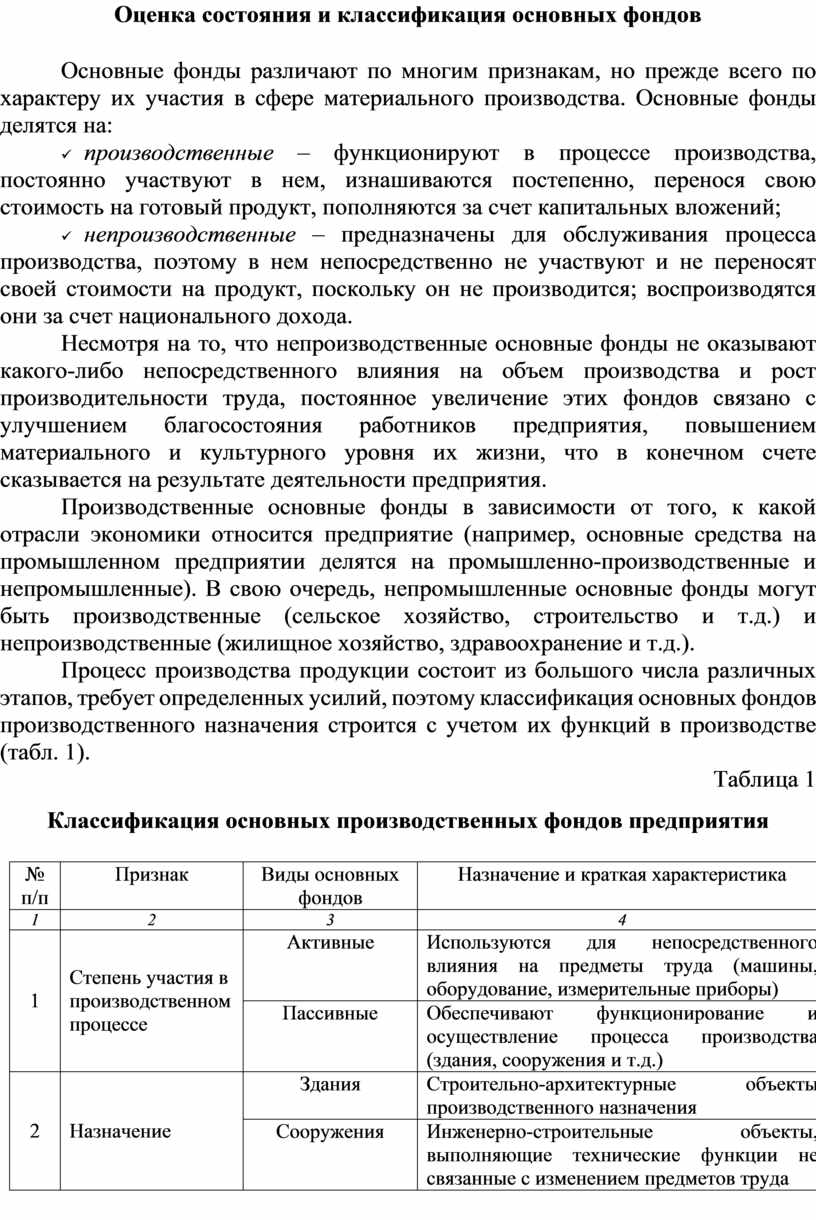

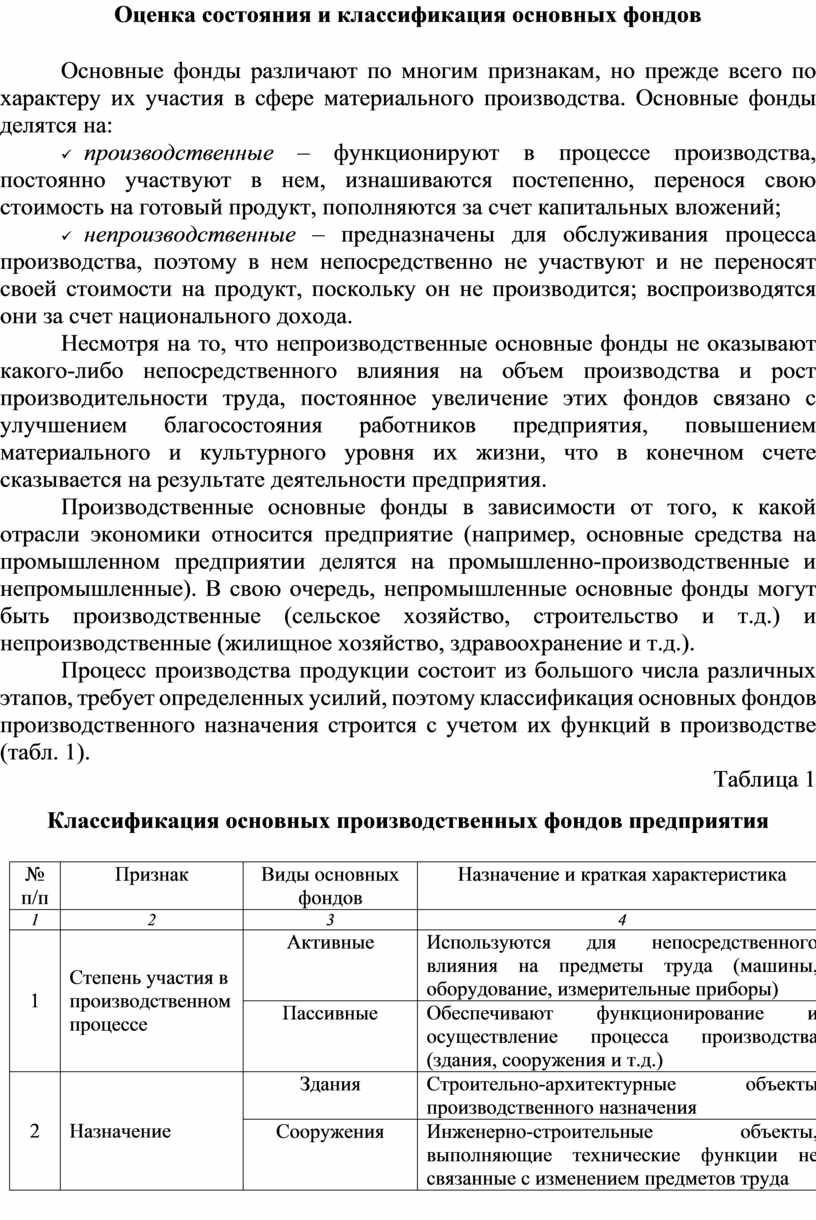

Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве (табл. 1).

Таблица 1

Классификация основных производственных фондов предприятия

|

№ п/п |

Признак |

Виды основных фондов |

Назначение и краткая характеристика |

|

1 |

2 |

3 |

4 |

|

1 |

Степень участия в производственном процессе |

Активные |

Используются для непосредственного влияния на предметы труда (машины, оборудование, измерительные приборы) |

|

Пассивные |

Обеспечивают функционирование и осуществление процесса производства (здания, сооружения и т.д.) |

||

|

2 |

Назначение |

Здания |

Строительно-архитектурные объекты производственного назначения |

|

Сооружения |

Инженерно-строительные объекты, выполняющие технические функции не связанные с изменением предметов труда |

||

|

Передаточные устройства |

Объекты, предназначенные для производства, трансформирования, передачи энергии |

||

|

Машины и оборудование |

Фонды, непосредственно принимающие участие в процессе производства и влияющие на предметы труда (измерительные и регулирующие предметы, вычислительная техника и др. сроком службы свыше одного года и стоимостью более 1000 грн за единицу) |

||

|

Транспортные средства |

Служат для перемещения людей и грузов в границах и вне границ предприятия |

||

|

Инвентарь |

Оборудование контор, верстаки, контейнеры, инвентарная тара |

||

|

Инструменты |

Режущие, давящие, ударные. |

||

|

Прочее |

Предметы противопожарного назначения. |

||

|

3 |

Право собственности |

Собственные |

Их назначение зависит от особенностей специализации отрасли, технологий и организации производства |

|

Арендованные |

|||

|

4 |

Форма собственности |

Государственные |

|

|

Частные |

|||

|

Коллективные |

|||

|

Смешанные |

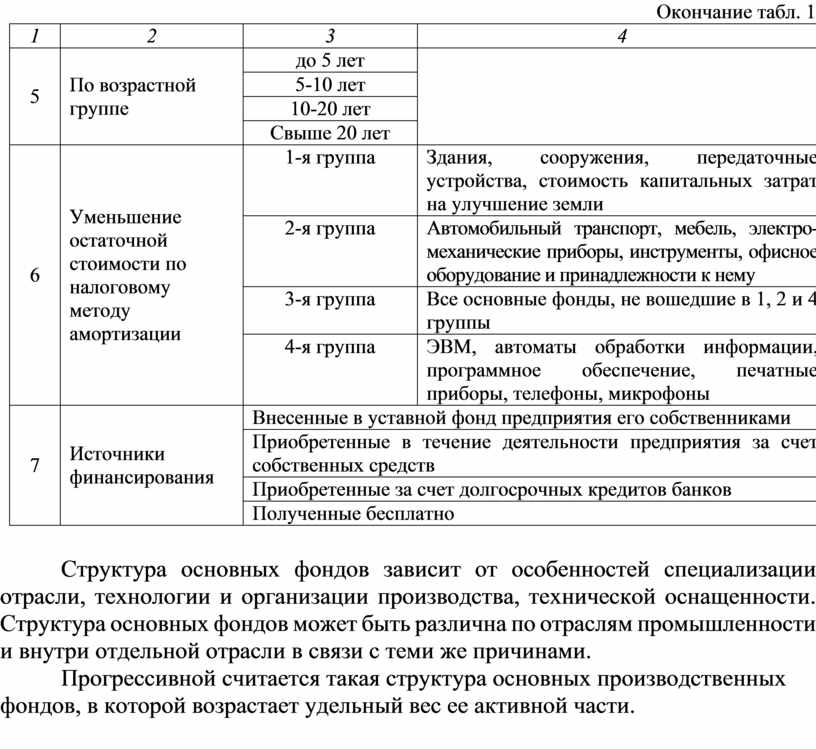

Окончание табл. 1

|

1 |

2 |

3 |

4 |

|

5 |

По возрастной группе |

до 5 лет |

|

|

5-10 лет |

|||

|

10-20 лет |

|||

|

Свыше 20 лет |

|||

|

6 |

Уменьшение остаточной стоимости по налоговому методу амортизации |

1-я группа |

Здания, сооружения, передаточные устройства, стоимость капитальных затрат на улучшение земли |

|

2-я группа |

Автомобильный транспорт, мебель, электро-механические приборы, инструменты, офисное оборудование и принадлежности к нему |

||

|

3-я группа |

Все основные фонды, не вошедшие в 1, 2 и 4 группы |

||

|

4-я группа |

ЭВМ, автоматы обработки информации, программное обеспечение, печатные приборы, телефоны, микрофоны |

||

|

7 |

Источники финансирования |

Внесенные в уставной фонд предприятия его собственниками |

|

|

Приобретенные в течение деятельности предприятия за счет собственных средств |

|||

|

Приобретенные за счет долгосрочных кредитов банков |

|||

|

Полученные бесплатно |

|||

Структура основных фондов зависит от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

Прогрессивной считается такая структура основных производственных фондов, в которой возрастает удельный вес ее активной части.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.