Поделиться

Оценка вероятности банкротства

Программа ФинЭкАнализ производит оценку вероятности банкротства предприятий, используя следующие методы:

· пятифакторную модель Альтмана;

· модифицированную пятифакторную модель Альтмана;

· модель Фулмера;

· модель Стрингейта;

· модель Лиса и Таффлера.

Дополнительно программа производит Расчет показателей фиктивного или преднамеренного банкротства (Распоряжение ФСДН №33-р) и определяет Наличие признаков фиктивного, преднамеренного банкротства (Постановление Правительства РФ №855).

Ниже представлен отчет, созданный в программе ФинЭкАнализ.

Модели оценки вероятности банкротства предприятия

Модели оценки вероятности банкротства Вашего предприятия

ЗАО "Рассвет" на 01.01.2007 г.

Предсказание возможной неплатежеспособности потенциального заемщика - давняя мечта кредиторов. Именно поэтому с появлением компьютеров неплатежеспособность стала предметом серьезных статистических исследований.

Большинство успешных исследований в этой сфере выполнялись с помощью пошагового дискриминационного анализа. Наибольшее распространение получили модели Альтмана, Фулмера и Стрингейта.

Эти модели, как и любые другие, следует использовать лишь как вспомогательные средства анализа предприятий. Полностью полагаться на их результаты неразумно и опасно. Вот некоторые варианты их использования:

1) «Фильтрование» данных большого числа потенциальных заемщиков для оценки сравнительного риска из неплатежеспособности;

2) Обоснование рекомендаций заемщикам или условий на которых им может быть предоставлен кредит;

3) Построение «траектории» заемщика по данным отчетности за несколько предыдущих периодов;

4) «Сигнал тревоги» для менеджмента предприятия;

5) Проверка принятых решений в стимулировании экономических ситуаций;

6) Покупка и продажа предприятий

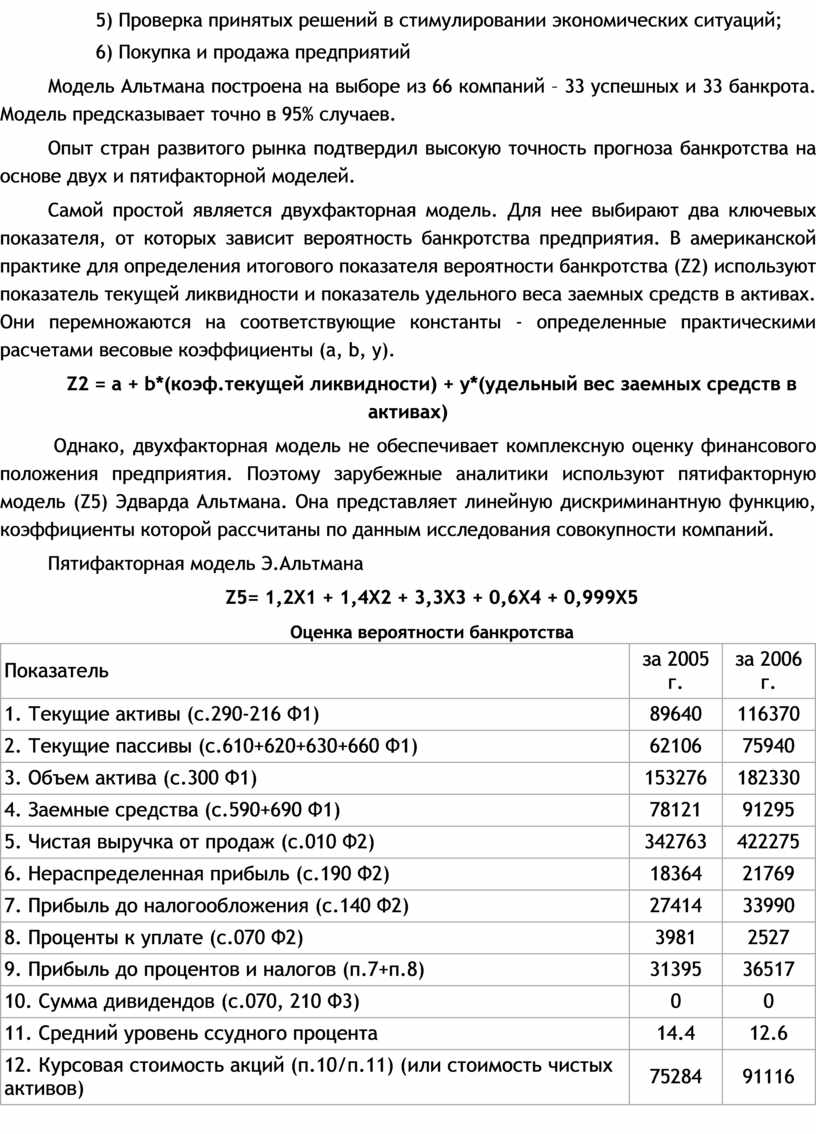

Модель Альтмана построена на выборе из 66 компаний – 33 успешных и 33 банкрота. Модель предсказывает точно в 95% случаев.

Опыт стран развитого рынка подтвердил высокую точность прогноза банкротства на основе двух и пятифакторной моделей.

Самой простой является двухфакторная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства предприятия. В американской практике для определения итогового показателя вероятности банкротства (Z2) используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они перемножаются на соответствующие константы - определенные практическими расчетами весовые коэффициенты (a, b, y).

Z2 = a + b*(коэф.текущей ликвидности) + y*(удельный вес заемных средств в активах)

Однако, двухфакторная модель не обеспечивает комплексную оценку финансового положения предприятия. Поэтому зарубежные аналитики используют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования совокупности компаний.

Пятифакторная модель Э.Альтмана

Z5= 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5

Оценка вероятности банкротства

|

Показатель |

за 2005 г. |

за 2006 г. |

|

1. Текущие активы (с.290-216 Ф1) |

89640 |

116370 |

|

2. Текущие пассивы (с.610+620+630+660 Ф1) |

62106 |

75940 |

|

3. Объем актива (с.300 Ф1) |

153276 |

182330 |

|

4. Заемные средства (с.590+690 Ф1) |

78121 |

91295 |

|

5. Чистая выручка от продаж (с.010 Ф2) |

342763 |

422275 |

|

6. Нераспределенная прибыль (с.190 Ф2) |

18364 |

21769 |

|

7. Прибыль до налогообложения (с.140 Ф2) |

27414 |

33990 |

|

8. Проценты к уплате (с.070 Ф2) |

3981 |

2527 |

|

9. Прибыль до процентов и налогов (п.7+п.8) |

31395 |

36517 |

|

10. Сумма дивидендов (с.070, 210 Ф3) |

0 |

0 |

|

11. Средний уровень ссудного процента |

14.4 |

12.6 |

|

12. Курсовая стоимость акций (п.10/п.11) (или стоимость чистых активов) |

75284 |

91116 |

|

13. Двухфакторная модель |

-1.907 |

-2.003 |

|

14. Пятифакторная модель Э.Альтмана |

3.871 |

4.007 |

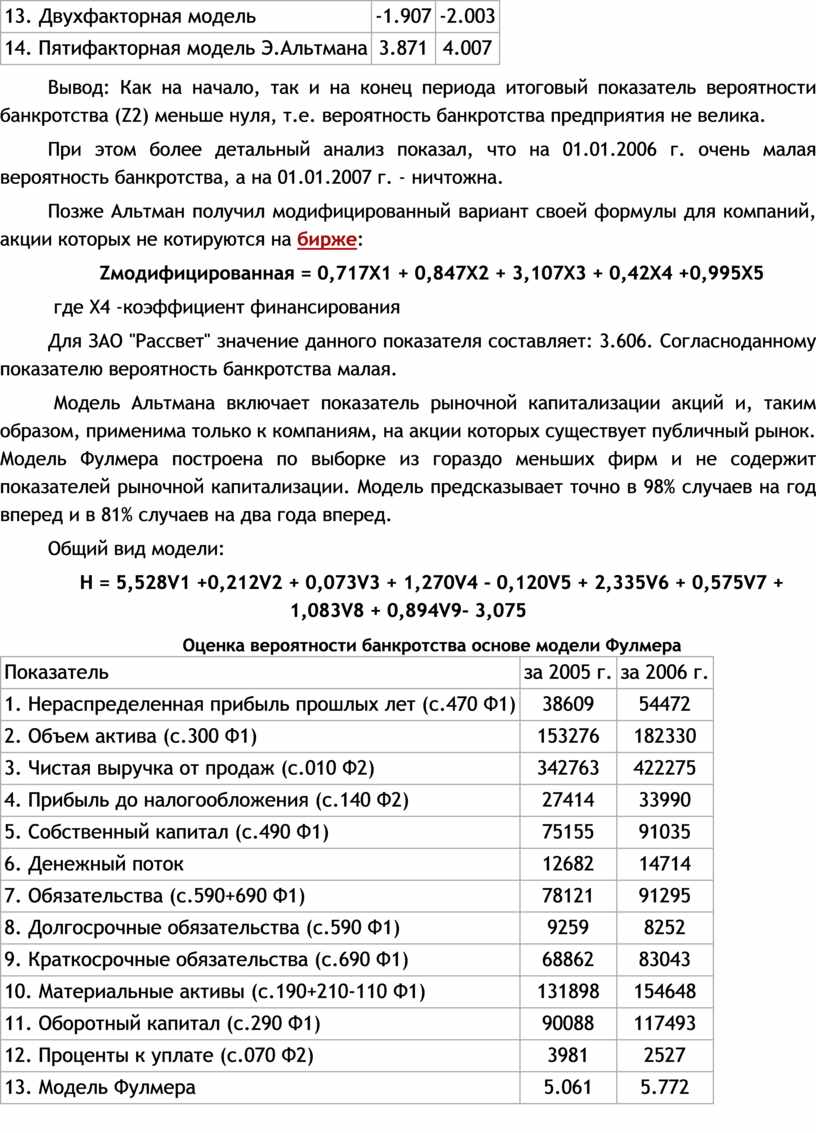

Вывод: Как на начало, так и на конец периода итоговый показатель вероятности банкротства (Z2) меньше нуля, т.е. вероятность банкротства предприятия не велика.

При этом более детальный анализ показал, что на 01.01.2006 г. очень малая вероятность банкротства, а на 01.01.2007 г. - ничтожна.

Позже Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котируются на бирже:

Zмодифицированная = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 +0,995X5

где Х4 -коэффициент финансирования

Для ЗАО "Рассвет" значение данного показателя составляет: 3.606. Согласноданному показателю вероятность банкротства малая.

Модель Альтмана включает показатель рыночной капитализации акций и, таким образом, применима только к компаниям, на акции которых существует публичный рынок. Модель Фулмера построена по выборке из гораздо меньших фирм и не содержит показателей рыночной капитализации. Модель предсказывает точно в 98% случаев на год вперед и в 81% случаев на два года вперед.

Общий вид модели:

H = 5,528V1 +0,212V2 + 0,073V3 + 1,270V4 - 0,120V5 + 2,335V6 + 0,575V7 + 1,083V8 + 0,894V9- 3,075

Оценка вероятности банкротства основе модели Фулмера

|

Показатель |

за 2005 г. |

за 2006 г. |

|

1. Нераспределенная прибыль прошлых лет (с.470 Ф1) |

38609 |

54472 |

|

2. Объем актива (с.300 Ф1) |

153276 |

182330 |

|

3. Чистая выручка от продаж (с.010 Ф2) |

342763 |

422275 |

|

4. Прибыль до налогообложения (с.140 Ф2) |

27414 |

33990 |

|

5. Собственный капитал (с.490 Ф1) |

75155 |

91035 |

|

6. Денежный поток |

12682 |

14714 |

|

7. Обязательства (с.590+690 Ф1) |

78121 |

91295 |

|

8. Долгосрочные обязательства (с.590 Ф1) |

9259 |

8252 |

|

9. Краткосрочные обязательства (с.690 Ф1) |

68862 |

83043 |

|

10. Материальные активы (с.190+210-110 Ф1) |

131898 |

154648 |

|

11. Оборотный капитал (с.290 Ф1) |

90088 |

117493 |

|

12. Проценты к уплате (с.070 Ф2) |

3981 |

2527 |

|

13. Модель Фулмера |

5.061 |

5.772 |

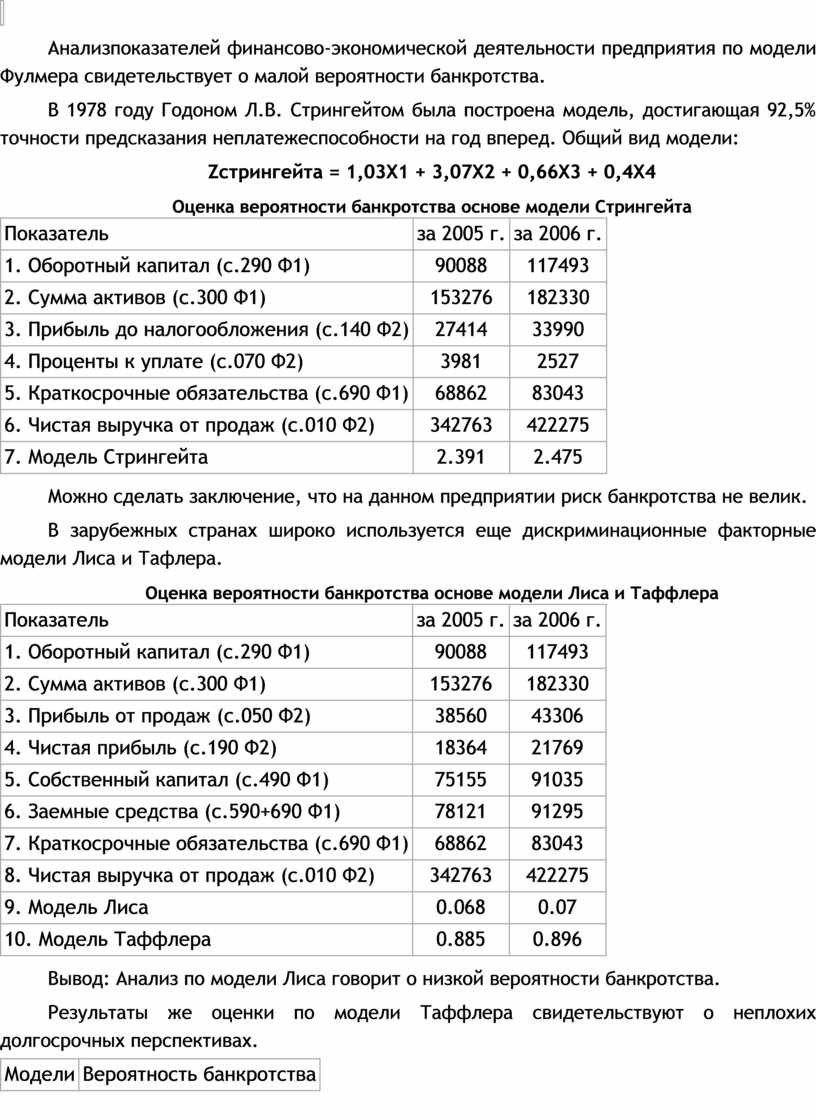

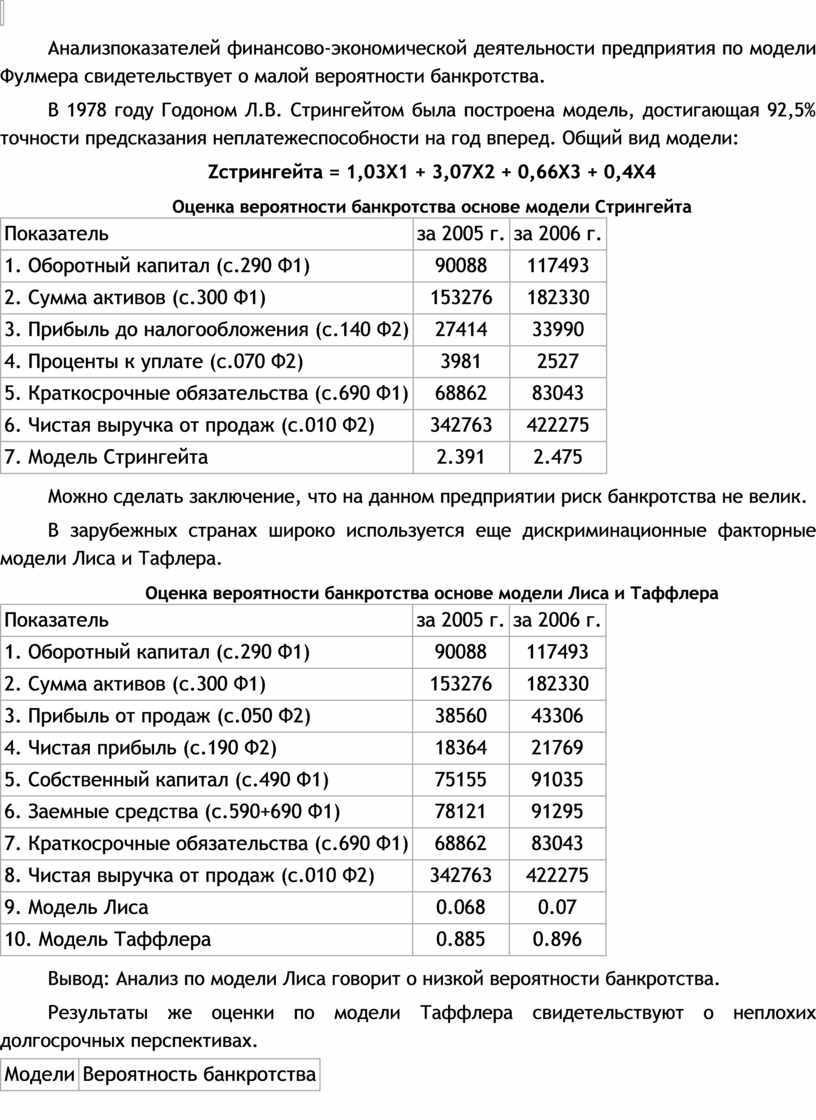

Анализпоказателей финансово-экономической деятельности предприятия по модели Фулмера свидетельствует о малой вероятности банкротства.

В 1978 году Годоном Л.В. Стрингейтом была построена модель, достигающая 92,5% точности предсказания неплатежеспособности на год вперед. Общий вид модели:

Zстрингейта = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4

Оценка вероятности банкротства основе модели Стрингейта

|

Показатель |

за 2005 г. |

за 2006 г. |

|

1. Оборотный капитал (с.290 Ф1) |

90088 |

117493 |

|

2. Сумма активов (с.300 Ф1) |

153276 |

182330 |

|

3. Прибыль до налогообложения (с.140 Ф2) |

27414 |

33990 |

|

4. Проценты к уплате (с.070 Ф2) |

3981 |

2527 |

|

5. Краткосрочные обязательства (с.690 Ф1) |

68862 |

83043 |

|

6. Чистая выручка от продаж (с.010 Ф2) |

342763 |

422275 |

|

7. Модель Стрингейта |

2.391 |

2.475 |

Можно сделать заключение, что на данном предприятии риск банкротства не велик.

В зарубежных странах широко используется еще дискриминационные факторные модели Лиса и Тафлера.

Оценка вероятности банкротства основе модели Лиса и Таффлера

|

Показатель |

за 2005 г. |

за 2006 г. |

|

1. Оборотный капитал (с.290 Ф1) |

90088 |

117493 |

|

2. Сумма активов (с.300 Ф1) |

153276 |

182330 |

|

3. Прибыль от продаж (с.050 Ф2) |

38560 |

43306 |

|

4. Чистая прибыль (с.190 Ф2) |

18364 |

21769 |

|

5. Собственный капитал (с.490 Ф1) |

75155 |

91035 |

|

6. Заемные средства (с.590+690 Ф1) |

78121 |

91295 |

|

7. Краткосрочные обязательства (с.690 Ф1) |

68862 |

83043 |

|

8. Чистая выручка от продаж (с.010 Ф2) |

342763 |

422275 |

|

9. Модель Лиса |

0.068 |

0.07 |

|

10. Модель Таффлера |

0.885 |

0.896 |

Вывод: Анализ по модели Лиса говорит о низкой вероятности банкротства.

Результаты же оценки по модели Таффлера свидетельствуют о неплохих долгосрочных перспективах.

|

Модели |

Вероятность банкротства |

||

|

низкая |

средняя |

высокая |

|

|

1. Модель Альтмана |

|

|

|

|

- 2 - факторная |

V |

||

|

- 5 - факторная |

V |

||

|

- модифицированная |

V |

||

|

2. Модель Фулмера |

V |

||

|

3. Модель Стрингейта |

V |

||

|

4. Модель Лиса |

V |

||

|

5. Модель Таффлера |

V |

||

|

СУММА |

7 |

0 |

0 |

Таким образом, из семи проанализированных моделей оценки вероятности банкротства 7 свидетельствуют о хорошей финансовой устойчивости предприятия, 0 – о наличии некоторых проблем, и 0 – о высочайшем риске, практически полной несостоятельности предприятия.

Исходя из этого, можно говорить об абсолютной финансовой устойчивости и абсолютной платежеспособности предприятия. Финансовое положение ЗАО "Рассвет" на 01.01.2007 г. позволяет быть уверенными в своевременном выполнении обязательств в соответствии с договорами. Риск наступления банкротства минимален.

Расчет показателей фиктивного или преднамеренного банкротства

Расчет показателей фиктивного или преднамеренного банкротства (в

соответствии с методическими рекомендациями по проведению экспертизы о наличии

(отсутствии) признаков фиктивного или преднамеренного банкротства. Распоряжение

ФСДН №33-р)

ЗАО "Рассвет" на 01.10.2006 г.

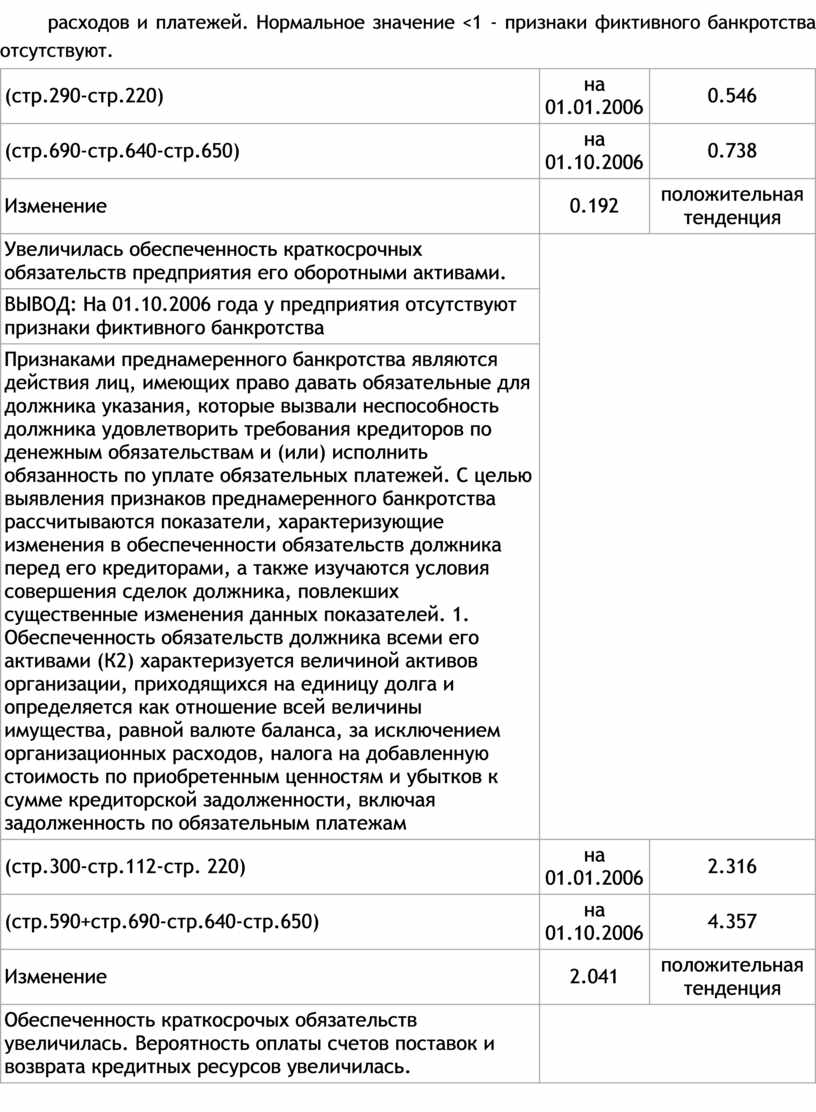

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом). Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами

Обеспеченность краткосрочных обязательств должника его оборотными активами (К1) определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. Нормальное значение <1 - признаки фиктивного банкротства отсутствуют.

|

(стр.290-стр.220) |

на 01.01.2006 |

0.546 |

|

(стр.690-стр.640-стр.650) |

на 01.10.2006 |

0.738 |

|

Изменение |

0.192 |

положительная тенденция |

|

Увеличилась обеспеченность краткосрочных обязательств предприятия его оборотными активами. |

||

|

ВЫВОД: На 01.10.2006 года у предприятия отсутствуют признаки фиктивного банкротства |

||

|

Признаками преднамеренного банкротства являются действия лиц, имеющих право давать обязательные для должника указания, которые вызвали неспособность должника удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. С целью выявления признаков преднамеренного банкротства рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, а также изучаются условия совершения сделок должника, повлекших существенные изменения данных показателей. 1. Обеспеченность обязательств должника всеми его активами (К2) характеризуется величиной активов организации, приходящихся на единицу долга и определяется как отношение всей величины имущества, равной валюте баланса, за исключением организационных расходов, налога на добавленную стоимость по приобретенным ценностям и убытков к сумме кредиторской задолженности, включая задолженность по обязательным платежам |

||

|

(стр.300-стр.112-стр. 220) |

на 01.01.2006 |

2.316 |

|

(стр.590+стр.690-стр.640-стр.650) |

на 01.10.2006 |

4.357 |

|

Изменение |

2.041 |

положительная тенденция |

|

Обеспеченность краткосрочых обязательств увеличилась. Вероятность оплаты счетов поставок и возврата кредитных ресурсов увеличилась. |

||

|

2. Обеспеченность обязательств должника его оборотными активами (К3) характеризуется величиной оборотных активов организации, приходящихся на единицу долга и определяется как отношение величины оборотных активов, налога на добавленную стоимость по приобретенным ценностям и убытков к сумме кредиторской задолженности, включая задолженность по обязательным платежам 23 |

||

|

(стр.290-стр.220) |

на 01.01.2006 |

0.361 |

|

(стр.590+стр.690-стр.640-стр.650) |

на 01.10.2006 |

0.651 |

|

Изменение |

0.29 |

положительная тенденция |

|

Увеличивается обеспеченность обязательств предприятия оборотными активами и надежность предприятия как хозяйственного партнера. |

||

|

3. Величина чистых активов (ЧА) организации характеризует наличие активов, не обремененных обязательствами, тыс. руб. |

||

|

на 01.01.2006 |

77851 |

|

|

на 01.10.2006 |

55981 |

|

|

Изменение |

-21870 |

отрицательная тенденция |

|

За анализируемый период величина стоимости чистых активов снизилась на 21870 т.р. |

||

|

ВЫВОД: На 01.10.2006 года у предприятия отсутствуют признаки преднамеренного банкротства. |

См. также

Возможности

программы

Скачать

программу финансовый анализ

Наличие признаков фиктивного, преднамеренного банкротства

Наличие признаков фиктивного, преднамеренного банкротства

ЗАО "Рассвет"

В соответствии с Постановлением Правительства РФ №855 от 26.12.2004 г. "Об утверждении временных правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства."

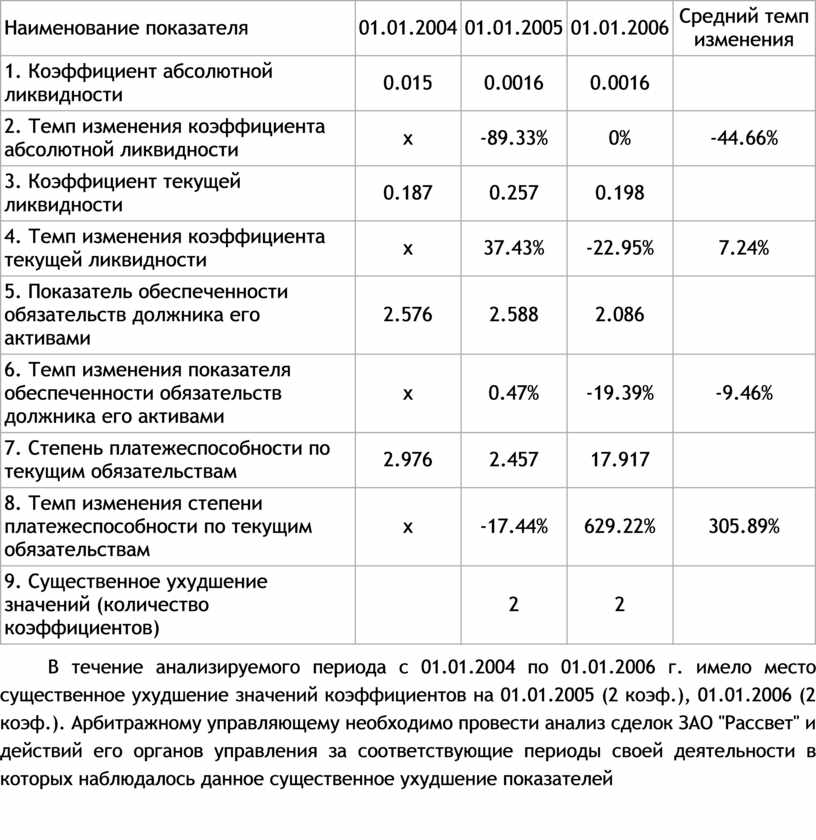

|

Наименование показателя |

01.01.2004 |

01.01.2005 |

01.01.2006 |

Средний темп изменения |

|

1. Коэффициент абсолютной ликвидности |

0.015 |

0.0016 |

0.0016 |

|

|

2. Темп изменения коэффициента абсолютной ликвидности |

x |

-89.33% |

0% |

-44.66% |

|

3. Коэффициент текущей ликвидности |

0.187 |

0.257 |

0.198 |

|

|

4. Темп изменения коэффициента текущей ликвидности |

x |

37.43% |

-22.95% |

7.24% |

|

5. Показатель обеспеченности обязательств должника его активами |

2.576 |

2.588 |

2.086 |

|

|

6. Темп изменения показателя обеспеченности обязательств должника его активами |

x |

0.47% |

-19.39% |

-9.46% |

|

7. Степень платежеспособности по текущим обязательствам |

2.976 |

2.457 |

17.917 |

|

|

8. Темп изменения степени платежеспособности по текущим обязательствам |

x |

-17.44% |

629.22% |

305.89% |

|

9. Существенное ухудшение значений (количество коэффициентов) |

2 |

2 |

В течение анализируемого периода с 01.01.2004 по 01.01.2006 г. имело место существенное ухудшение значений коэффициентов на 01.01.2005 (2 коэф.), 01.01.2006 (2 коэф.). Арбитражному управляющему необходимо провести анализ сделок ЗАО "Рассвет" и действий его органов управления за соответствующие периоды своей деятельности в которых наблюдалось данное существенное ухудшение показателей

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.