Поделиться

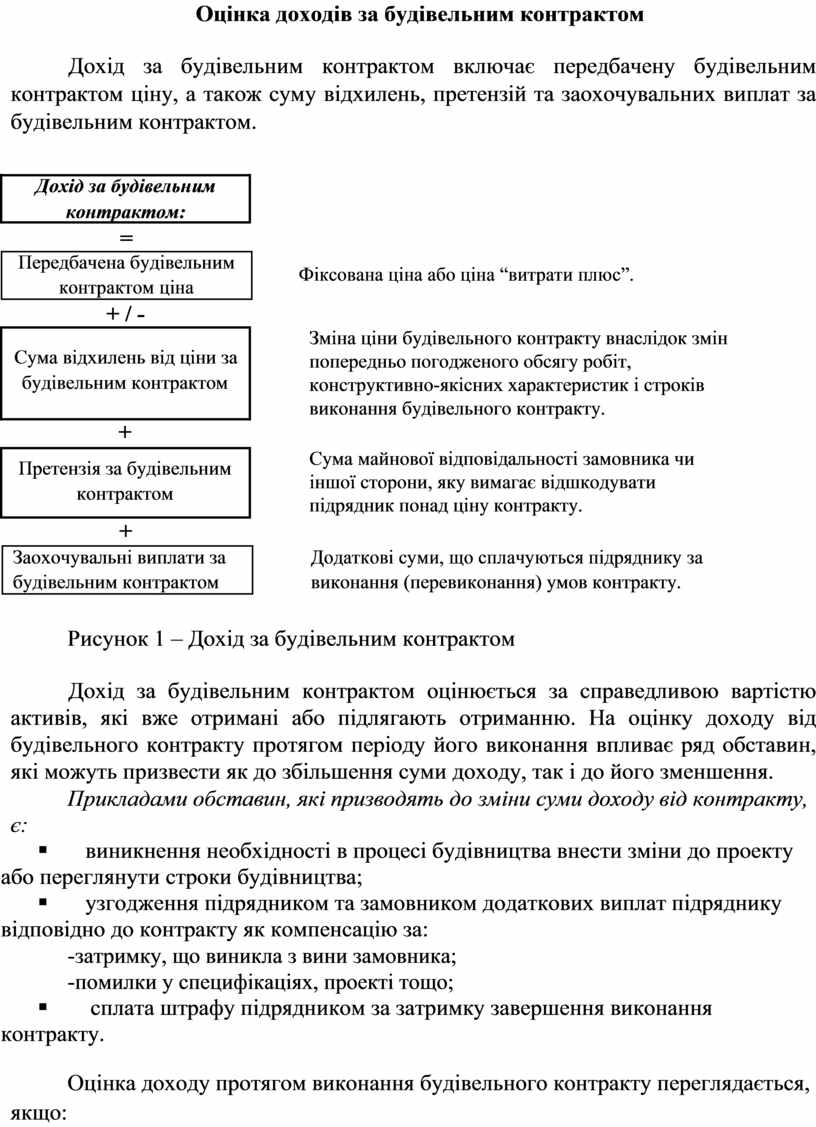

Оцінка доходів за будівельним контрактом

Дохід за будівельним контрактом включає передбачену будівельним контрактом ціну, а також суму відхилень, претензій та заохочувальних виплат за будівельним контрактом.

![]()

![]()

![]()

![]()

Дохід за будівельним

контрактом:

|

= |

|

|

|

Передбачена будівельним |

Фіксована ціна або ціна “витрати плюс”. |

|

|

контрактом ціна |

|

|

|

|

|

+ / -

![]()

![]()

![]()

![]()

Сума відхилень від ціни за

будівельним контрактом

+

![]()

![]()

![]()

![]()

Претензія за будівельним

контрактом

Зміна ціни будівельного контракту внаслідок змін попередньо погодженого обсягу робіт, конструктивно-якісних характеристик і строків виконання будівельного контракту.

Сума майнової відповідальності замовника чи іншої сторони, яку вимагає відшкодувати підрядник понад ціну контракту.

+

|

Заохочувальні виплати за |

Додаткові суми, що сплачуються підряднику за |

|

будівельним контрактом |

виконання (перевиконання) умов контракту. |

Рисунок 1 – Дохід за будівельним контрактом

Дохід за будівельним контрактом оцінюється за справедливою вартістю активів, які вже отримані або підлягають отриманню. На оцінку доходу від будівельного контракту протягом періоду його виконання впливає ряд обставин, які можуть призвести як до збільшення суми доходу, так і до його зменшення.

Прикладами обставин, які призводять до зміни суми доходу від контракту,

є:

§ виникнення необхідності в процесі будівництва внести зміни до проекту або переглянути строки будівництва;

§ узгодження підрядником та замовником додаткових виплат підряднику відповідно до контракту як компенсацію за:

-затримку, що виникла з вини замовника;

-помилки у специфікаціях, проекті тощо;

§ сплата штрафу підрядником за затримку завершення виконання контракту.

Оцінка доходу протягом виконання будівельного контракту переглядається,

якщо:

1) після укладення будівельного контракту підрядник та замовник погодять між собою суму відхилень та/або претензій, які змінюють ціну будівельного контракту;

2) змінюється узгоджена ціна будівельного контракту з фіксованою ціною за наявності умов, що передбачають її зміни.

Для обліку доходів за будівельним контрактом застосовується субрахунок 703 “Дохід від реалізації робіт і послуг”. За кредитом цього субрахунку в кореспонденції з рахунком 36 “Розрахунки з покупцями та замовниками” відображається сума визнаного доходу від виконання будівельних робіт. За дебетом відображається вирахування суми ПДВ та списання у порядку закриття на рахунок 79 “Фінансові результати”.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.