Поделиться

Оцінювання виробничих запасів при їхньому придбанні

Придбані, отримані або вироблені запаси зараховують на баланс підприємства за первісною вартістю (ПБО 9 «Запаси»). Визначення первісної вартості запасів залежить від способу їхнього надходження на підприємство. ПБО 9 «Запаси» розглядає такі способи надходження запа- сів на підприємство:

– придбані за плату;

– виготовлені на підприємстві;

– внесені до статутного фонду;

– одержані безоплатно;

– придбані в результаті обміну.

![]() Первісна вартість запасів, придбаних

за плату, – це собіва-

ртість запасів, яка складається з таких фактичних

витрат:

Первісна вартість запасів, придбаних

за плату, – це собіва-

ртість запасів, яка складається з таких фактичних

витрат:

суми, що сплачується згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

суми ввізного мита;

суми непрямих податків у зв'язку з придбанням запасів, які не відшко- довуються підприємству;

транспортно-заготівельні витрати (затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їхнього використання, враховуючи витрати зі страхування ризиків транспо- ртування запасів);

інші витрати, безпосередньо пов'язані з придбанням запасів і дове- денням їх до стану, в якому вони придатні для використання у за- планованих цілях.

До таких витрат, зокрема, належать:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати на доопрацювання і підвищення якісно технічних характеристик запасів.

До витрат на придбання запасів не зараховують отримані торгове- льні знижки, інші знижки та повернення товарів.

До первісної вартості запасів не зараховують такі види ви- трат:

понаднормові втрати і нестачі запасів;

проценти за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих ці- лях.

Всі ці витрати зараховуються до витрат того періоду, в якому вони були здійснені (встановлені).

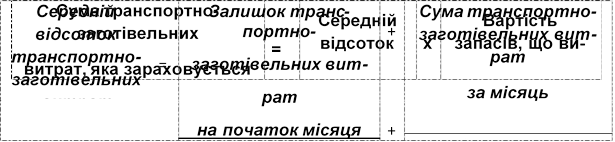

Транспортно-заготівельні витрати зараховуються безпосеред- ньо до собівартості придбаних запасів. Наприкінці місяця суму за рахун- ком транспортно-заготівельних витрат розподіляють між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць.

Розподіл здійснюють на базі середнього відсотка ТЗВ:

|

Первісною вартістю запасів, що виготовляються власними силами підприємства, визнається собівартість їхнього виробництва, яка визначається за ПБО 16 «Витрати». До виробничої собівартості продукції (робіт, послуг) зараховуються: прямі матеріальні витрати, прямі витрати на оплату праці інші прямі, витрати і загальновиробничі витрати.

Первісною вартістю запасів, внесених до статутного капіталу пі- дприємства, є погоджена із засновниками (учасниками) підприємст- ва їхня справедлива вартість. Таким чином, справедлива вартість за- пасів буде зафіксована в установчих документах підприємства.

Первісною вартістю запасів, одержаних підприємством безо- платно, визнається їхня справедлива вартість.

Згідно з ПБО 19, справедливою вартістю запасів є сума, за якою може бути здійснений обмін активу, або оплата зобов'язання в результаті фіксу-

вання фактів господарської діяльності між обізнаними, зацікавленими та не- залежними сторонами.

Для визначення справедливої вартості виробничих запасів підприєм- ство може використовувати інформацію прайс-листів та інших подібних документів або скористатися послугами експерта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.