Поделиться

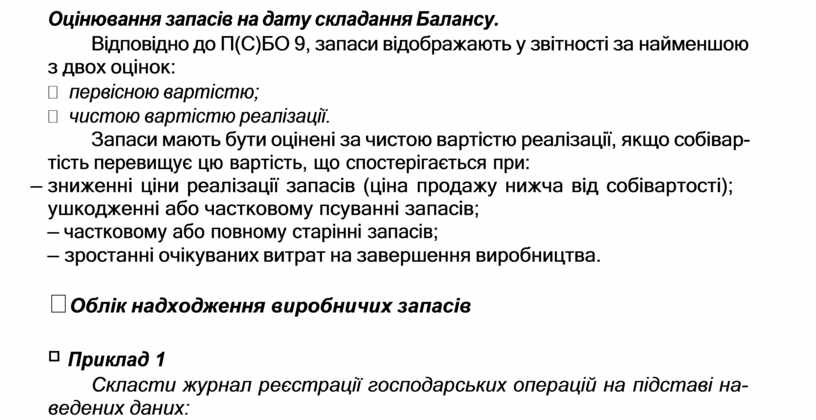

Оцінювання запасів на дату складання Балансу.

Відповідно до П(С)БО 9, запаси відображають у звітності за найменшою з двох оцінок:

первісною вартістю;

чистою вартістю реалізації.

Запаси мають бути оцінені за чистою вартістю реалізації, якщо собівар- тість перевищує цю вартість, що спостерігається при:

– зниженні ціни реалізації запасів (ціна продажу нижча від собівартості); ушкодженні або частковому псуванні запасів;

– частковому або повному старінні запасів;

– зростанні очікуваних витрат на завершення виробництва.

Облік надходження виробничих запасів

Приклад 1

Скласти журнал реєстрації господарських операцій на підставі на- ведених даних:

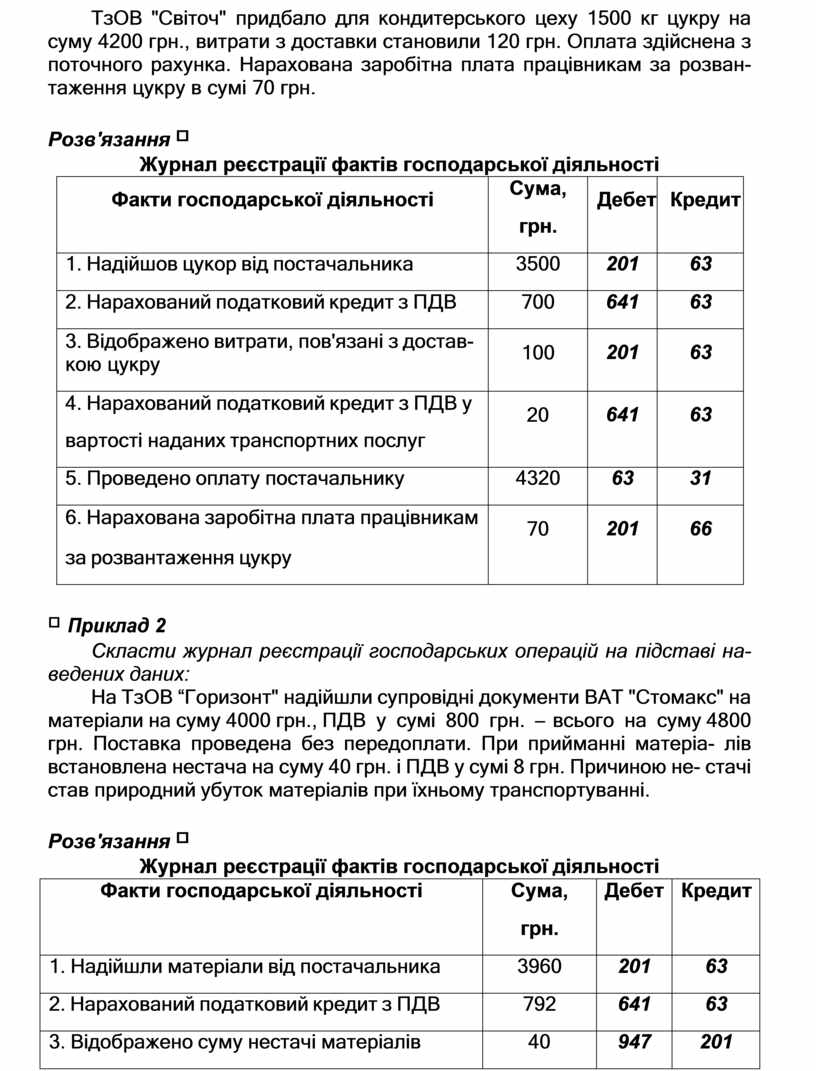

ТзОВ "Світоч" придбало для кондитерського цеху 1500 кг цукру на суму 4200 грн., витрати з доставки становили 120 грн. Оплата здійснена з поточного рахунка. Нарахована заробітна плата працівникам за розван- таження цукру в сумі 70 грн.

Розв'язання

Журнал реєстрації фактів господарської діяльності

|

Факти господарської діяльності |

Сума, грн. |

Дебет |

Кредит |

|

1. Надійшов цукор від постачальника |

3500 |

201 |

63 |

|

2. Нарахований податковий кредит з ПДВ |

700 |

641 |

63 |

|

3. Відображено витрати, пов'язані з достав- кою цукру |

100 |

201 |

63 |

|

4. Нарахований податковий кредит з ПДВ у вартості наданих транспортних послуг |

20 |

641 |

63 |

|

5. Проведено оплату постачальнику |

4320 |

63 |

31 |

|

6. Нарахована заробітна плата працівникам за розвантаження цукру |

70 |

201 |

66 |

Приклад 2

Скласти журнал реєстрації господарських операцій на підставі на- ведених даних:

На ТзОВ “Горизонт" надійшли супровідні документи ВАТ "Стомакс" на матеріали на суму 4000 грн., ПДВ у сумі 800 грн. – всього на суму 4800 грн. Поставка проведена без передоплати. При прийманні матеріа- лів встановлена нестача на суму 40 грн. і ПДВ у сумі 8 грн. Причиною не- стачі став природний убуток матеріалів при їхньому транспортуванні.

Розв'язання

Журнал реєстрації фактів господарської діяльності

|

Факти господарської діяльності |

Сума, грн. |

Дебет |

Кредит |

|

1. Надійшли матеріали від постачальника |

3960 |

201 |

63 |

|

2. Нарахований податковий кредит з ПДВ |

792 |

641 |

63 |

|

3. Відображено суму нестачі матеріалів |

40 |

947 |

201 |

|

4. Відображено суму ПДВ у нестачі матеріалів |

8 |

949 |

641 |

|

5. Здійснена оплата постачальнику за матеріали |

4800 |

63 |

31 |

Приклад 3

Виходячи з нижченаведеної інформації:

відобразити на рахунках обліку факти господарської діяльності з над- ходження виробничих запасів;

вказати первинні документи, які використовують для фіксування за- значених господарських операцій.

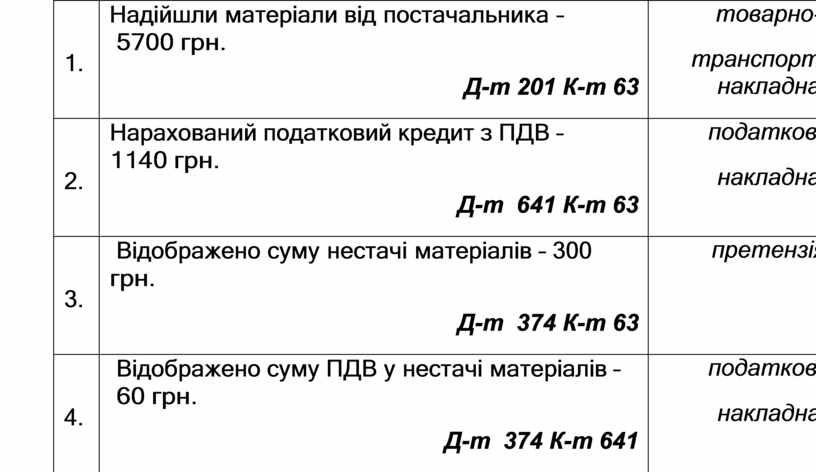

За супровідними документами поставка матеріалів передбачена на суму 6000 грн., сума ПДВ – 1200 грн. При прийманні матеріалів встанов- лена нестача з вини постачальника ТзОВ “Гранд" на суму 300 грн., сума ПДВ – 60 грн. Поставка проведена без передоплати. Претензія покупця АТ "Промінь" задоволена, матеріал допоставлено в кількості, зазначеній у рахунку-фактурі й договорі.

Розв'язання

|

№ з/п |

Зміст операції, сума, обліковий запис |

Підтверджувальні документи |

|

1. |

Надійшли матеріали від постачальника – 5700 грн. Д-т 201 К-т 63 |

товарно- транспортна накладна |

|

2. |

Нарахований податковий кредит з ПДВ – 1140 грн. Д-т 641 К-т 63 |

податкова накладна |

|

3. |

Відображено суму нестачі матеріалів – 300 грн. Д-т 374 К-т 63 |

претензія |

|

4. |

Відображено суму ПДВ у нестачі матеріалів – 60 грн. Д-т 374 К-т 641 |

податкова накладна |

|

5. |

Здійснена оплата постачальнику за поставлені матеріали – 6840 грн. Д-т 63 К-т 31 |

виписка банку |

|

6. |

Постачальник допоставив матеріали – 300 грн. Д-т 201 К-т 374 |

накладна |

|

7. |

Відображено ПДВ у вартості поставки – 60 грн. Д-т 641 К-т 374 |

податкова накладна |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.