Поделиться

Оцінювання запасів при їхньому вибутті

Згідно

з ПБО 9, оцінювання запасів при їхньому відпуску у виробництво, продажу та іншому вибутті

здійснюється за одним з таких методів:

Згідно

з ПБО 9, оцінювання запасів при їхньому відпуску у виробництво, продажу та іншому вибутті

здійснюється за одним з таких методів:

– ідентифікованої собівартості відповідної одиниці запасів;

– середньозваженої собівартості;

– собівартості перших за часом надходження запасів (ФІФО);

– нормативних затрат;

– ціни продажу.

Для всіх одиниць фінансового обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів.

Одиницею обліку запасів є найменування запасів або однорідна група запасів (вид).

Доцільність використання різних методів для визначення собівартості запасів встановлюється підприємством. Наприклад, може бути доцільним застосування різних методів визначення собівартості запчастин, які реалі- зуються, і таких самих запчастин, які використовуються для власних по- треб (ремонт устаткування). Не може бути підставою для застосування різних методів визначення собівартості одного виду запасів різниця в гео- графічному місцезнаходженні запасів та в податкових правилах.

Метод ідентифікованої собівартості відповідної одиниці запасів.

Запаси, які відпускаються, та послуги, що виконуються для спеціаль- них замовлень і проектів, а також запаси, які не замінюють одне одного, оцінюються за ідентифікованою собівартістю.

Цей метод може застосовуватися за умов незначної номенклатури матеріалів чи товарів, що використовуються на підприємстві. Облік над- ходження матеріалів, їхнього відпускання та залишків здійснюється за конкретними партіями.

Такий метод звичайно застосовують для визначення собівартості ін- дивідуальних замовлень (виробництво кораблів, літаків) або при торгівлі нерухомістю, автомобілями, коштовностями і т. ін.

У разі виробництва або реалізації великої кількості одиниць запасів, які є взаємозамінними, звичайно використовується один з поданих нижче методів для визначення собівартості запасів.

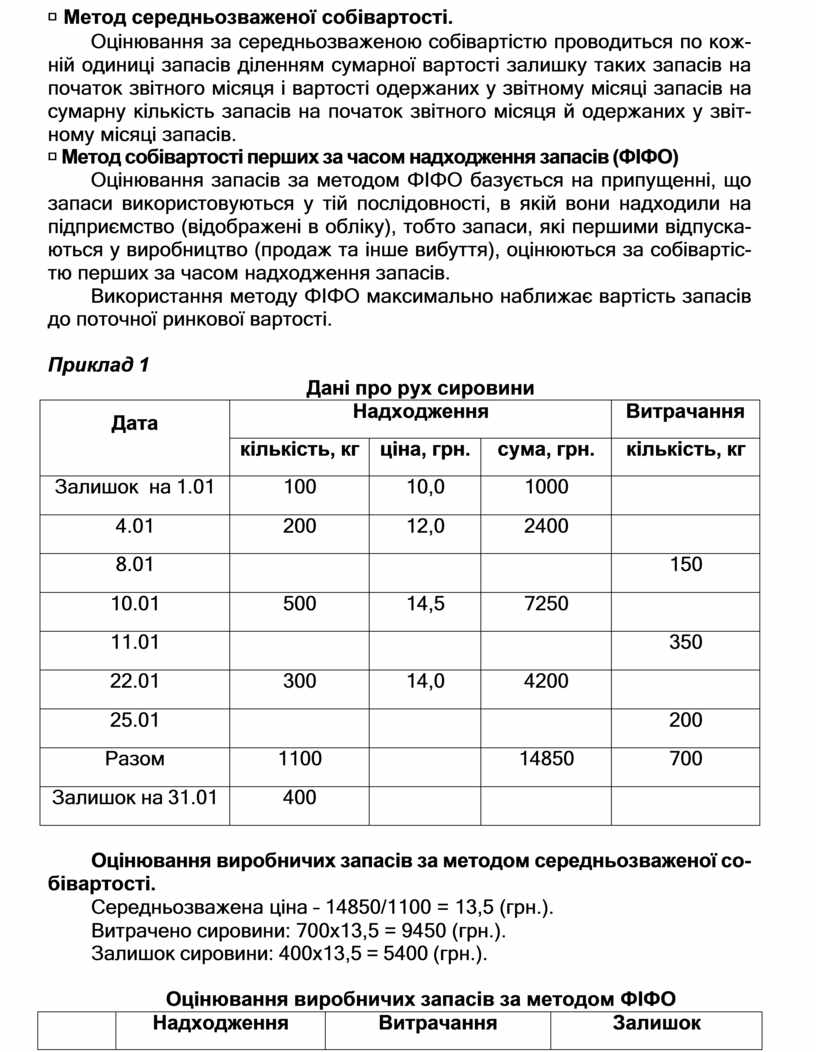

Метод середньозваженої собівартості.

Оцінювання за середньозваженою собівартістю проводиться по кож- ній одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця й одержаних у звіт- ному місяці запасів.

Метод собівартості перших за часом надходження запасів (ФІФО)

Оцінювання запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, в якій вони надходили на підприємство (відображені в обліку), тобто запаси, які першими відпуска- ються у виробництво (продаж та інше вибуття), оцінюються за собівартіс- тю перших за часом надходження запасів.

Використання методу ФІФО максимально наближає вартість запасів до поточної ринкової вартості.

Приклад 1

Дані про рух сировини

|

Дата |

Надходження |

Витрачання |

||

|

кількість, кг |

ціна, грн. |

сума, грн. |

кількість, кг |

|

|

Залишок на 1.01 |

100 |

10,0 |

1000 |

|

|

4.01 |

200 |

12,0 |

2400 |

|

|

8.01 |

|

|

|

150 |

|

10.01 |

500 |

14,5 |

7250 |

|

|

11.01 |

|

|

|

350 |

|

22.01 |

300 |

14,0 |

4200 |

|

|

25.01 |

|

|

|

200 |

|

Разом |

1100 |

|

14850 |

700 |

|

Залишок на 31.01 |

400 |

|

|

|

Оцінювання виробничих запасів за методом середньозваженої со- бівартості.

Середньозважена ціна – 14850/1100 = 13,5 (грн.). Витрачено сировини: 700х13,5 = 9450 (грн.).

Залишок сировини: 400х13,5 = 5400 (грн.).

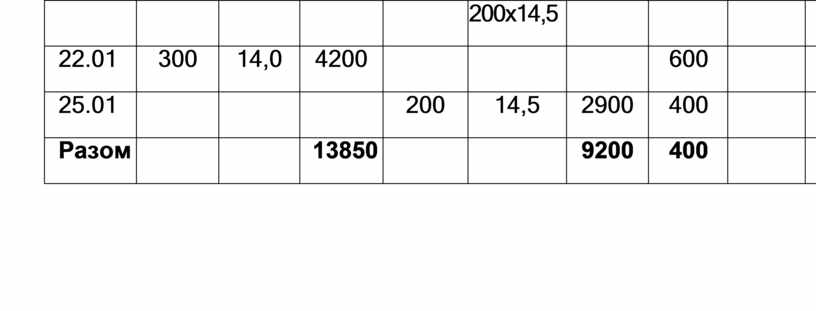

Оцінювання виробничих запасів за методом ФІФО

|

Дата |

Надходження |

Витрачання |

Залишок |

||||||

|

кіль- кість, кг. |

ціна, грн. |

су- ма, грн. |

кіль- кість, кг. |

ціна, грн. |

су- ма, грн. |

кіль- кість , кг. |

ціна, грн. |

сума, грн. |

|

|

1.01 |

|

|

|

|

|

|

100 |

10,0 |

1000 |

|

4.01 |

200 |

12,0 |

2400 |

|

|

|

300 |

|

3400 |

|

8.01 |

|

|

|

150 |

100х10 50х12 |

1600 |

150 |

12,0 |

1800 |

|

10.01 |

500 |

14,5 |

7250 |

|

|

|

650 |

|

9050 |

|

11.01 |

|

|

|

350 |

150х12 |

4700 |

300 |

14,5 |

4350 |

|

|

|

|

|

|

200х14,5 |

|

|

|

|

|

22.01 |

300 |

14,0 |

4200 |

|

|

|

600 |

|

8550 |

|

25.01 |

|

|

|

200 |

14,5 |

2900 |

400 |

|

5650 |

|

Разом |

|

|

13850 |

|

|

9200 |

400 |

|

5650 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.