Поделиться

Підготовчі роботи до складання фінансового звіту

Процес підготовки до складання та сам процес складання фінансових звітів уже поділяється на два самостійних етапи.

Кожний із цих етапів у свою чергу розпадається на декілька підстанів, які можуть бути розглянуті як самостійні процеси — етари.

Значні відмінності при підготовці даних та складанні фінансової звітності поточного характеру (місячна, квартальна, піврічна, десятимісячна) та річної. Але оскільки підготовка та складання річного звіту включає усі роботи, які відносяться до поточної звітності будемо розглядати тільки роботи по підготовці та складанню річної фінансової звітності.

До таких робіт належить:

1. Підготовчі роботи:

1.1. Закриття рахунків:

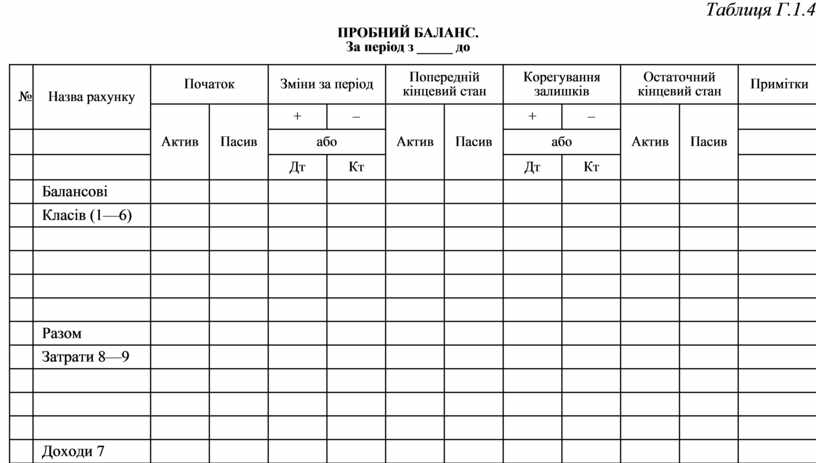

1.2. Складання балансу періоду (табл. Г.1.4)

1.3. Підтвердження реальності залишків на рахунках активів та пасивів:

— На основі інвентаризації

— Взаємної перевірки (активів)

— Розрахунків тощо.

1.4. Корегування даних залишків пробного балансу на основі підтвердження.

2. Складання фінансової звітності.

2.1. Складання балансу ф № 1

2.2. Складання «Звіту про фінансові результати» ф № 2

2.3. Складання «Звіту про рух грошових коштів» ф № 3

2.4. Складання «Звіт про власний капітал» ф № 4

2.5. Складання «Приміток ф № 5 та додатки до нього»

2.6. Коригування показників звітності щодо подій після дати балансу.

2.7. Перевірка узгодженості показників фінансової звітності.

Таблиця Г.1.4

ПРОБНИЙ БАЛАНС.

За період з _____ до

|

№ |

Назва рахунку |

Початок |

Зміни за період |

Попередній |

Корегування |

Остаточний |

Примітки |

|||||

|

Актив |

Пасив |

+ |

– |

Актив |

Пасив |

+ |

– |

Актив |

Пасив |

|

||

|

|

|

або |

або |

|

||||||||

|

|

|

Дт |

Кт |

Дт |

Кт |

|

||||||

|

|

Балансові |

|

|

|

|

|

|

|

|

|

|

|

|

|

Класів (1—6) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

|

|

|

Затрати 8—9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходи 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

|

|

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.