Поделиться

Періодизація

зобов’язань та боргових вимог

(кредиторської та дебіторської заборгованості)

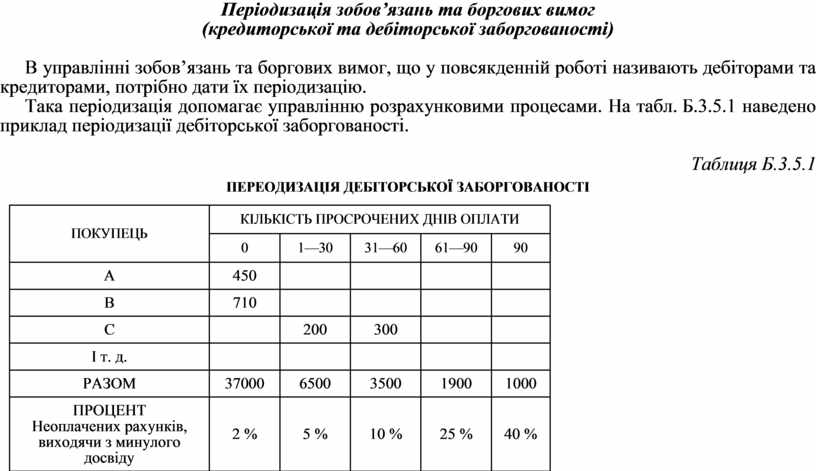

В управлінні зобов’язань та боргових вимог, що у повсякденній роботі називають дебіторами та кредиторами, потрібно дати їх періодизацію.

Така періодизація допомагає управлінню розрахунковими процесами. На табл. Б.3.5.1 наведено приклад періодизації дебіторської заборгованості.

Таблиця Б.3.5.1

ПЕРЕОДИЗАЦІЯ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

|

ПОКУПЕЦЬ |

КІЛЬКІСТЬ ПРОСРОЧЕНИХ ДНІВ ОПЛАТИ |

||||

|

0 |

1—30 |

31—60 |

61—90 |

90 |

|

|

А |

450 |

|

|

|

|

|

В |

710 |

|

|

|

|

|

С |

|

200 |

300 |

|

|

|

І т. д. |

|

|

|

|

|

|

РАЗОМ |

37000 |

6500 |

3500 |

1900 |

1000 |

|

ПРОЦЕНТ |

2 % |

5 % |

10 % |

25 % |

40 % |

|

РОЗРАХУНКОВА |

740 |

325 |

350 |

475 |

400 |

740 + 325 + 350 + 475 + 400 = 2290

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.