Поделиться

Первичные документы, содержащие информацию о затратах производство продукции предприятия ООО «Галактика»

Первичный учет – первый этап учетного процесса, охватывающего наблюдение за объектами учета (хозяйственными операциями) и регистрации полученной информации на бумажных или машинных носителях – документах.

Документ (doqumentum) – латинское слово, которое буквально означает свидетельство, доказательство.

Положениям о документальном обеспечении записей в бухгалтерском учете, утвержденном приказом Министерства финансов Украины от 24.05.95 г. №88 установлен порядок создания, приема и отражения в бухгалтерском учете, а так же сохранение первичных документов, учетных регистров и отчетности предприятия и объединения независимо от форм собственности.

Документация – это процесс общественного и непрерывного отражения хозяйственных операций в документах.

Первоначальное отражение хозяйственные операции находят в первичных документах. Все первичные бухгалтерские документы с места их оформления в установленный срок передаются в бухгалтерию. Каждый первичный документ в бухгалтерии подлежит проверке, обработке, погашению.

После окончания отчетного периода все документы передаются под расписку на сохранение в архив. За организацию хранения документов отвечает главный бухгалтер предприятия.

В связи с тем, что ООО «Галактика» является производственным предприятием, то к расходам основной деятельности относятся затраты на производство продукции (расходы, которые включаются в себестоимость производственной продукции), и расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (расходы на сбыт, административные расходы, и другие операционные расходы).

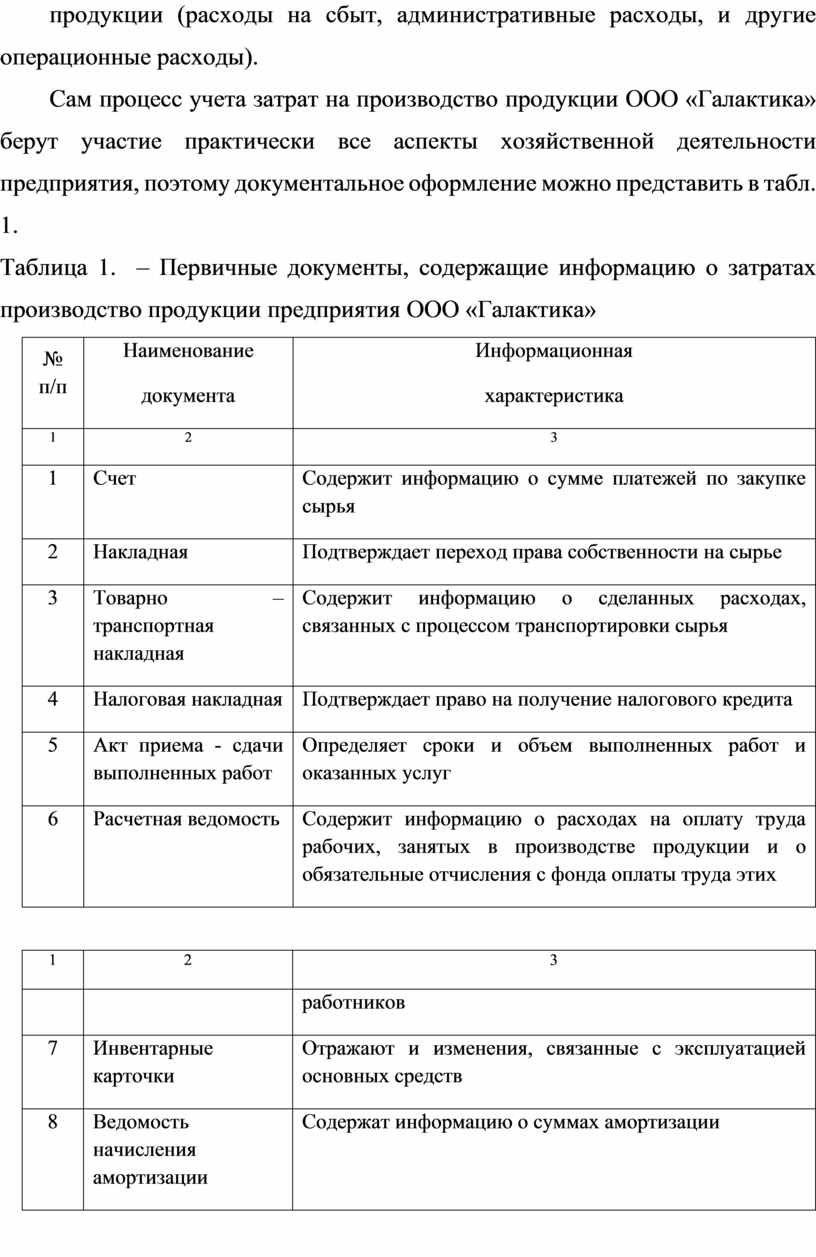

Сам процесс учета затрат на производство продукции ООО «Галактика» берут участие практически все аспекты хозяйственной деятельности предприятия, поэтому документальное оформление можно представить в табл. 1.

Таблица 1. – Первичные документы, содержащие информацию о затратах производство продукции предприятия ООО «Галактика»

|

№ п/п |

Наименование документа |

Информационная характеристика |

|

1 |

2 |

3 |

|

1 |

Счет |

Содержит информацию о сумме платежей по закупке сырья |

|

2 |

Накладная |

Подтверждает переход права собственности на сырье |

|

3 |

Товарно – транспортная накладная |

Содержит информацию о сделанных расходах, связанных с процессом транспортировки сырья |

|

4 |

Налоговая накладная |

Подтверждает право на получение налогового кредита |

|

5 |

Акт приема - сдачи выполненных работ |

Определяет сроки и объем выполненных работ и оказанных услуг |

|

6 |

Расчетная ведомость |

Содержит информацию о расходах на оплату труда рабочих, занятых в производстве продукции и о обязательные отчисления с фонда оплаты труда этих |

|

1 |

2 |

3 |

|

|

|

работников |

|

7 |

Инвентарные карточки |

Отражают и изменения, связанные с эксплуатацией основных средств |

|

8 |

Ведомость начисления амортизации |

Содержат информацию о суммах амортизации |

|

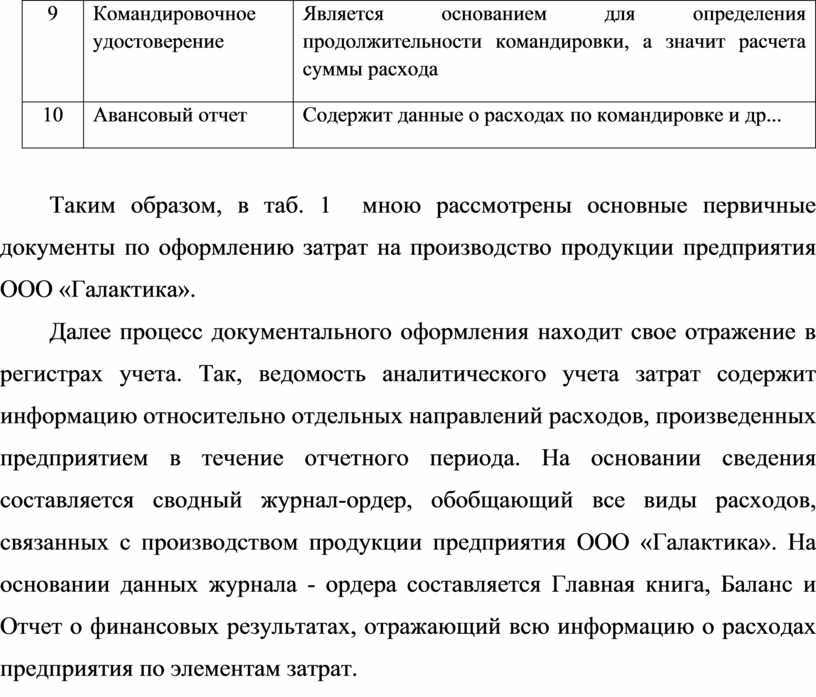

9 |

Командировочное удостоверение |

Является основанием для определения продолжительности командировки, а значит расчета суммы расхода |

|

10 |

Авансовый отчет |

Содержит данные о расходах по командировке и др... |

Таким образом, в таб. 1 мною рассмотрены основные первичные документы по оформлению затрат на производство продукции предприятия ООО «Галактика».

Далее процесс документального оформления находит свое отражение в регистрах учета. Так, ведомость аналитического учета затрат содержит информацию относительно отдельных направлений расходов, произведенных предприятием в течение отчетного периода. На основании сведения составляется сводный журнал-ордер, обобщающий все виды расходов, связанных с производством продукции предприятия ООО «Галактика». На основании данных журнала - ордера составляется Главная книга, Баланс и Отчет о финансовых результатах, отражающий всю информацию о расходах предприятия по элементам затрат.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.