Поделиться

План счетов бухгалтерского учета (Украина)

Примечание. Если Вы только изучаете принципы бухгалтерского учета, то перед тем как переходить к детальному рассмотрению плана счетов, обратитесь к уроку, в котором описана структура баланса. Это поможет понять Вам принципы группировки бухгалтерских статей и отнесение конкретных счетов к конкретным разделам формы баланса.

После изучения украинского плана счетов бухгалтерского учета, ознакомьтесь также с Отчетом о прибылях и убытках.

В данном уроке

приведен только план счетов бухгалтерского учета, принятый в Украине с перечнем

счетов и группировочных статей.

В данном уроке

приведен только план счетов бухгалтерского учета, принятый в Украине с перечнем

счетов и группировочных статей.

Перейти:

Приказ Министерства финансов №291 от 30.11.99

План счетов бухучета утвержден приказом Министерства финансов Украины N 291 от 30.11.99. Сам приказ состоит из трех абзацев, поэтому здесь он приведен полностью. Приложением к приказу является непосредственно план счетов, который приведен ниже.

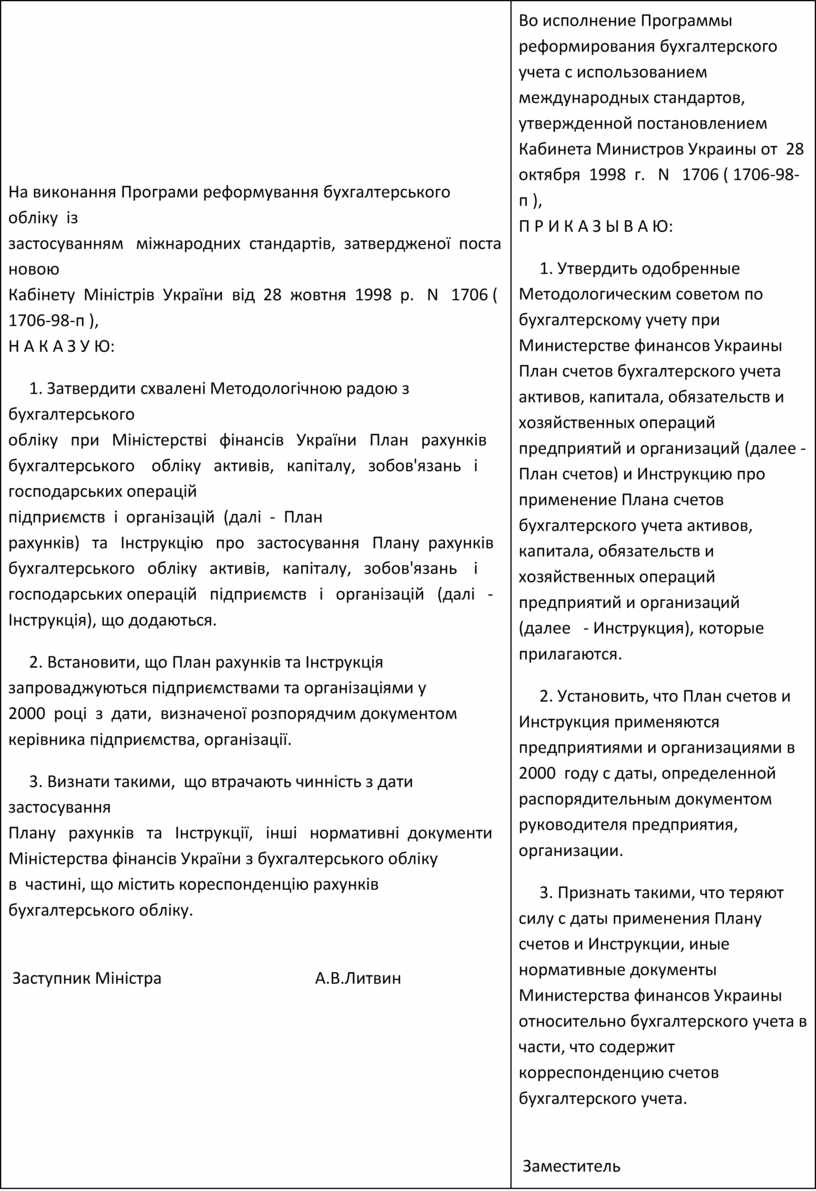

Текст приказа:

|

На

виконання Програми реформування бухгалтерського обліку із застосуванням

міжнародних стандартів, затвердженої постановою

Кабінету Міністрів України від 28 жовтня

1998 р. N 1706 ( 1706-98-п ), 1. Затвердити схвалені Методологічною радою з бухгалтерського обліку при Міністерстві фінансів України План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (далі - План рахунків) та Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (далі - Інструкція), що додаються. 2. Встановити, що План рахунків та Інструкція запроваджуються підприємствами та організаціями у 2000 році з дати, визначеної розпорядчим документом керівника підприємства, організації. 3. Визнати такими, що втрачають чинність з дати застосування Плану рахунків та Інструкції, інші нормативні документи Міністерства фінансів України з бухгалтерського обліку в частині, що містить кореспонденцію рахунків бухгалтерського обліку.

|

Во

исполнение Программы реформирования бухгалтерского учета с использованием

международных стандартов, утвержденной постановлением Кабинета Министров

Украины от 28 октября 1998 г. N

1706 ( 1706-98-п ), 1. Утвердить одобренные Методологическим советом по бухгалтерскому учету при Министерстве финансов Украины План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее - План счетов) и Инструкцию про применение Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее - Инструкция), которые прилагаются. 2. Установить, что План счетов и Инструкция применяются предприятиями и организациями в 2000 году с даты, определенной распорядительным документом руководителя предприятия, организации. 3. Признать такими, что теряют силу с даты применения Плану счетов и Инструкции, иные нормативные документы Министерства финансов Украины относительно бухгалтерского учета в части, что содержит корреспонденцию счетов бухгалтерского учета.

|

Комментарий:

Все счета в плане счетов бухгалтерского учета Украины разбиты на классы. В каждый класс входят счета одного типа активов или пассивов. Они сгруппированы в счета первого порядка, которые непосредственно подразделяются на счета бухгалтерского учета.

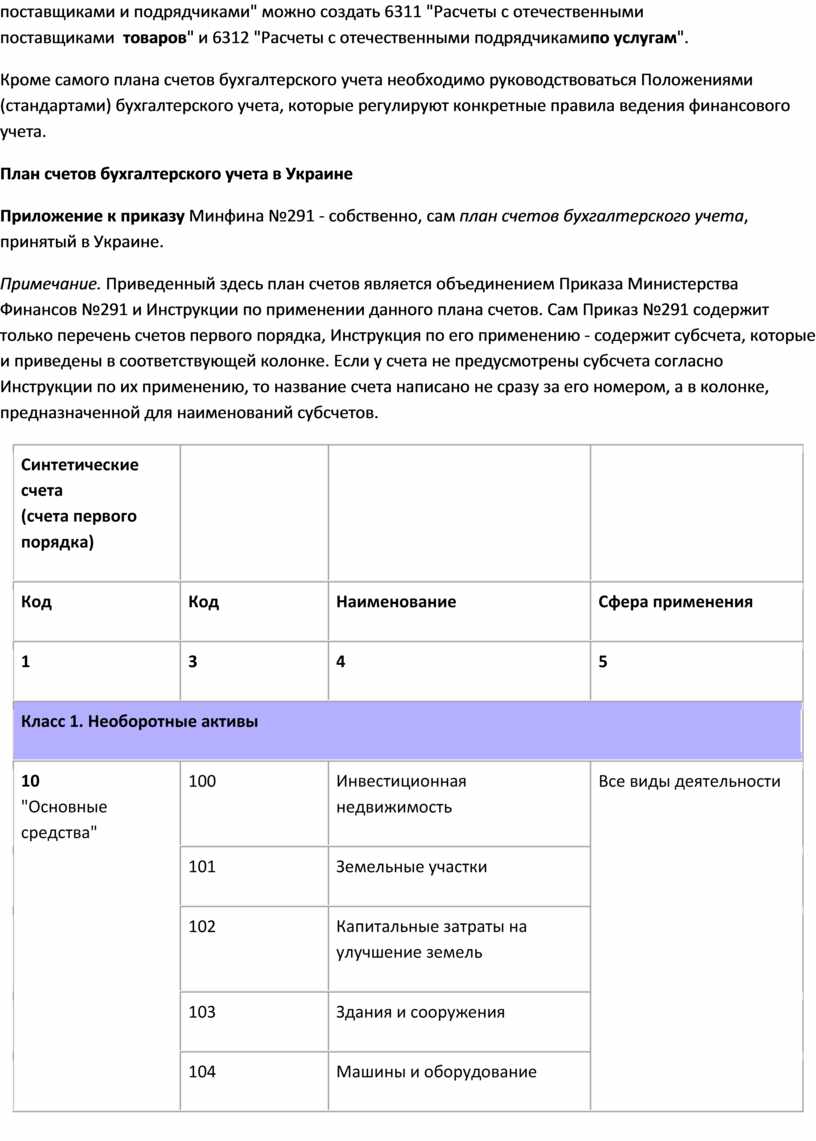

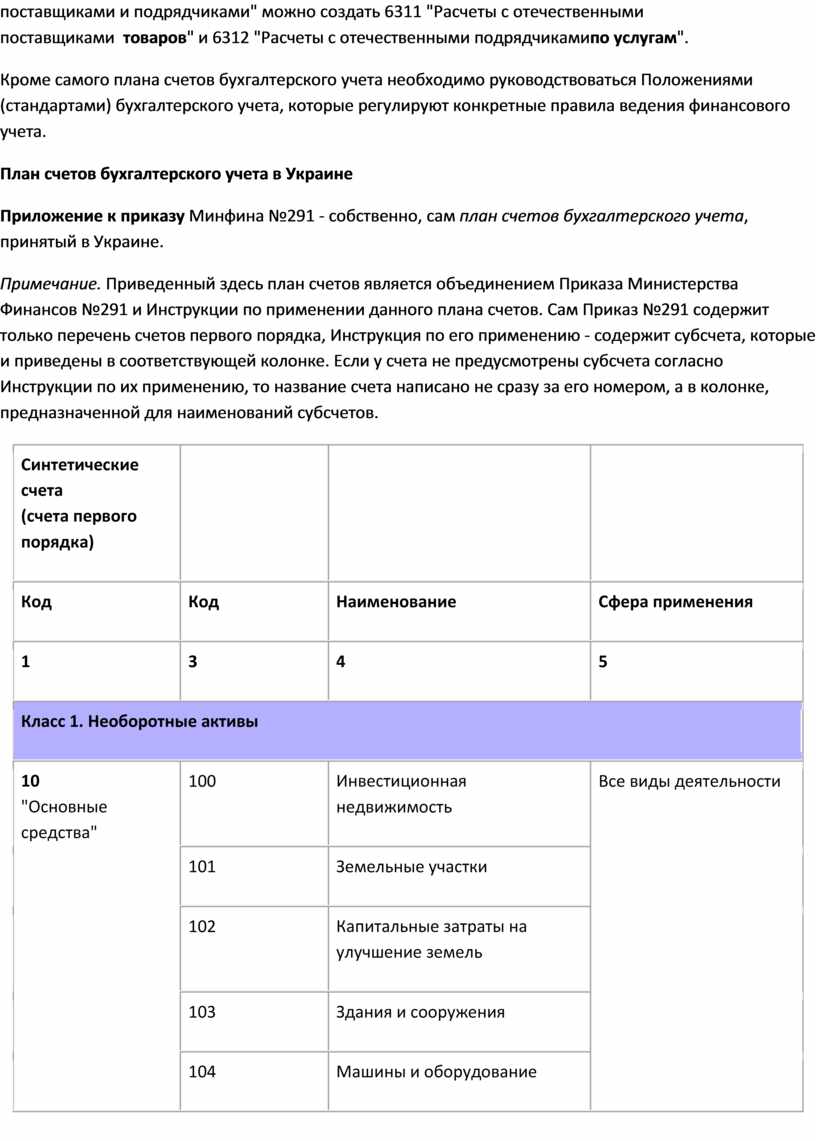

Например, в класс 1 плана счетов бухгалтерского учета сгруппированы все счета, на которых ведется учет необоротных активов. Соответственно, все номера счетов в данном классе начинаются на единицу. В данный класс входят счета первого порядка 10-19, которые, в свою очередь делятся на счета бухгалтерского учета. Например, учет основных средств ведется на счете первого порядка - 10 с кодами 101-109. В целях ведения бухгалтерского учета предприятие может самостоятельно создавать субсчета, добавляя четвертую и более цифр. Например, для счета 631 "Расчеты с отечественными поставщиками и подрядчиками" можно создать 6311 "Расчеты с отечественными поставщиками товаров" и 6312 "Расчеты с отечественными подрядчикамипо услугам".

Кроме самого плана счетов бухгалтерского учета необходимо руководствоваться Положениями (стандартами) бухгалтерского учета, которые регулируют конкретные правила ведения финансового учета.

План счетов бухгалтерского учета в Украине

Приложение к приказу Минфина №291 - собственно, сам план счетов бухгалтерского учета, принятый в Украине.

Примечание. Приведенный здесь план счетов является объединением Приказа Министерства Финансов №291 и Инструкции по применении данного плана счетов. Сам Приказ №291 содержит только перечень счетов первого порядка, Инструкция по его применению - содержит субсчета, которые и приведены в соответствующей колонке. Если у счета не предусмотрены субсчета согласно Инструкции по их применению, то название счета написано не сразу за его номером, а в колонке, предназначенной для наименований субсчетов.

|

Синтетические

счета |

|

|

||

|

Код |

Код |

Наименование |

Сфера применения |

|

|

1 |

3 |

4 |

5 |

|

|

Класс 1. Необоротные активы |

|

|||

|

10 |

100 |

Инвестиционная недвижимость |

Все виды деятельности |

|

|

101 |

Земельные участки |

|

||

|

102 |

Капитальные затраты на улучшение земель |

|

||

|

103 |

Здания и сооружения |

|

||

|

104 |

Машины и оборудование |

|

||

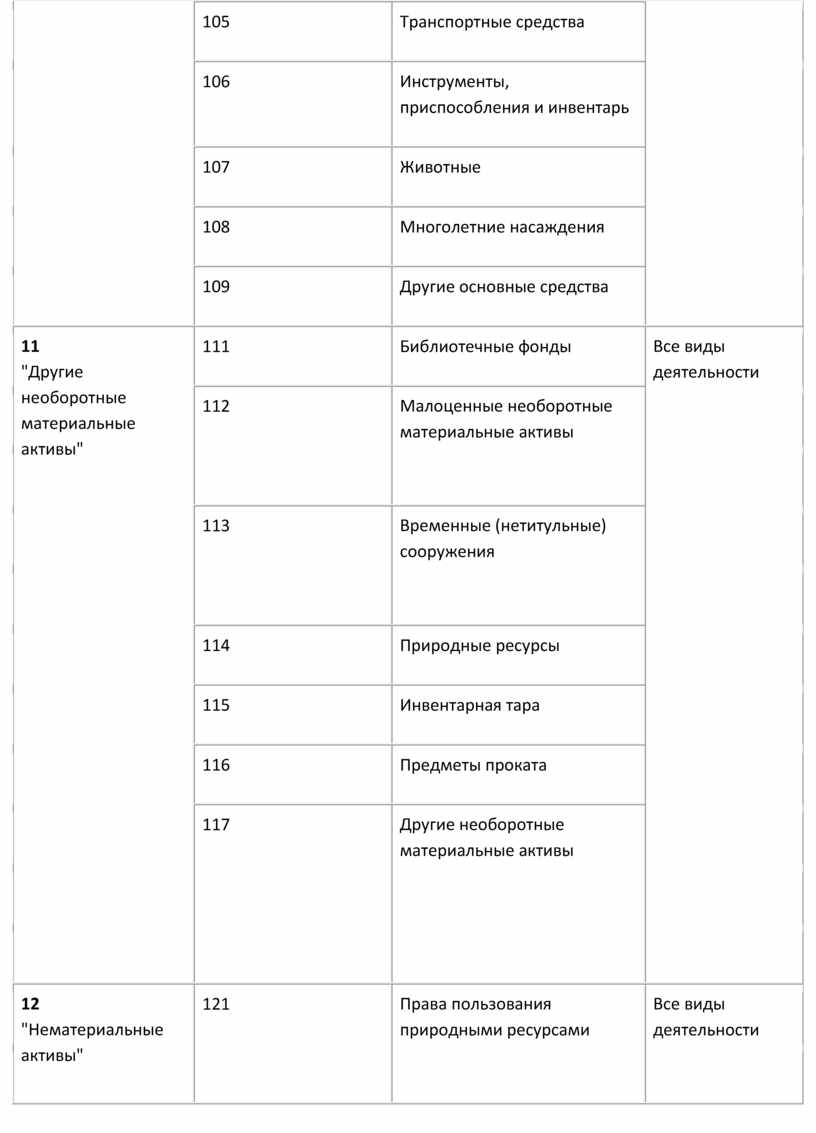

|

105 |

Транспортные средства |

|

||

|

106 |

Инструменты, приспособления и инвентарь |

|

||

|

107 |

Животные |

|

||

|

108 |

Многолетние насаждения |

|

||

|

109 |

Другие основные средства |

|

||

|

11 |

111 |

Библиотечные фонды |

Все виды деятельности |

|

|

112 |

Малоценные необоротные материальные активы |

|||

|

113 |

Временные (нетитульные) сооружения |

|||

|

114 |

Природные ресурсы |

|

||

|

115 |

Инвентарная тара |

|

||

|

116 |

Предметы проката |

|

||

|

117 |

Другие необоротные материальные активы |

|||

|

12 |

121 |

Права пользования природными ресурсами |

Все виды деятельности |

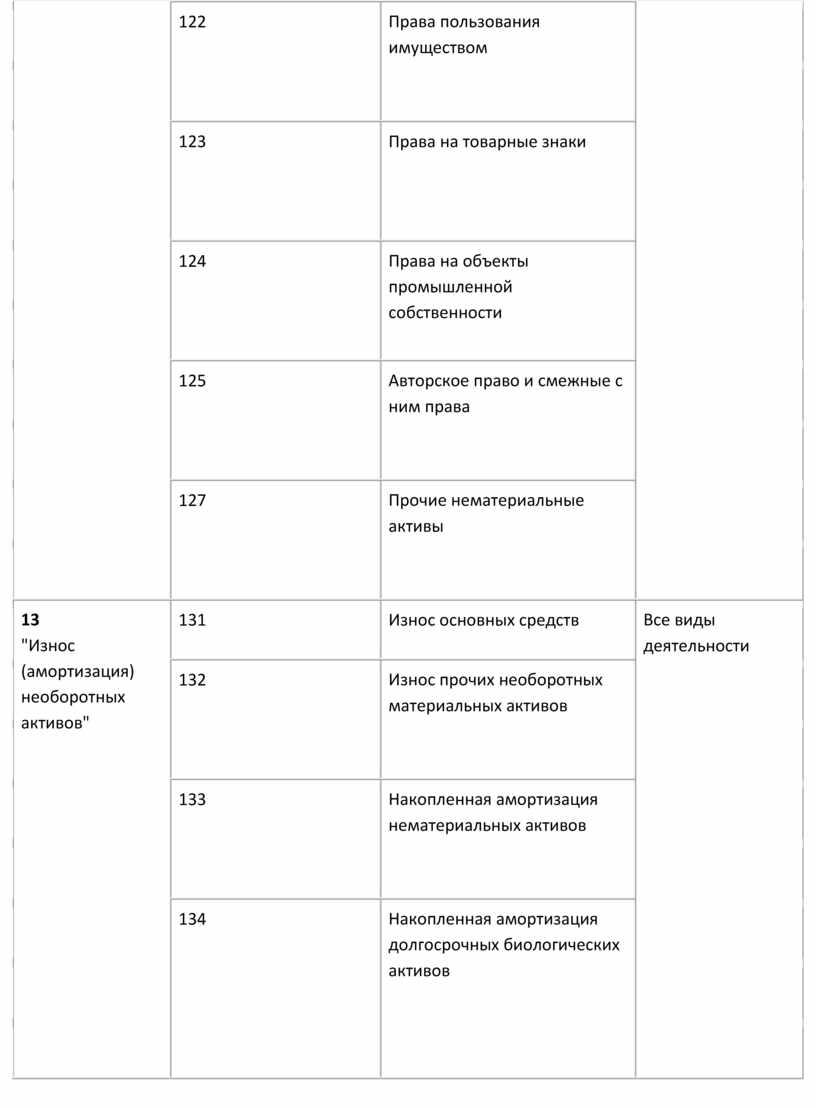

|

|

122 |

Права пользования имуществом |

|||

|

123 |

Права на товарные знаки |

|||

|

124 |

Права на объекты промышленной собственности |

|||

|

125 |

Авторское право и смежные с ним права |

|||

|

127 |

Прочие нематериальные активы |

|||

|

13 |

131 |

Износ основных средств |

Все виды деятельности |

|

|

132 |

Износ прочих необоротных материальных активов |

|||

|

133 |

Накопленная амортизация нематериальных активов |

|||

|

134 |

Накопленная амортизация долгосрочных биологических активов |

|||

|

135 |

Износ инвестиционной недвижимости |

|||

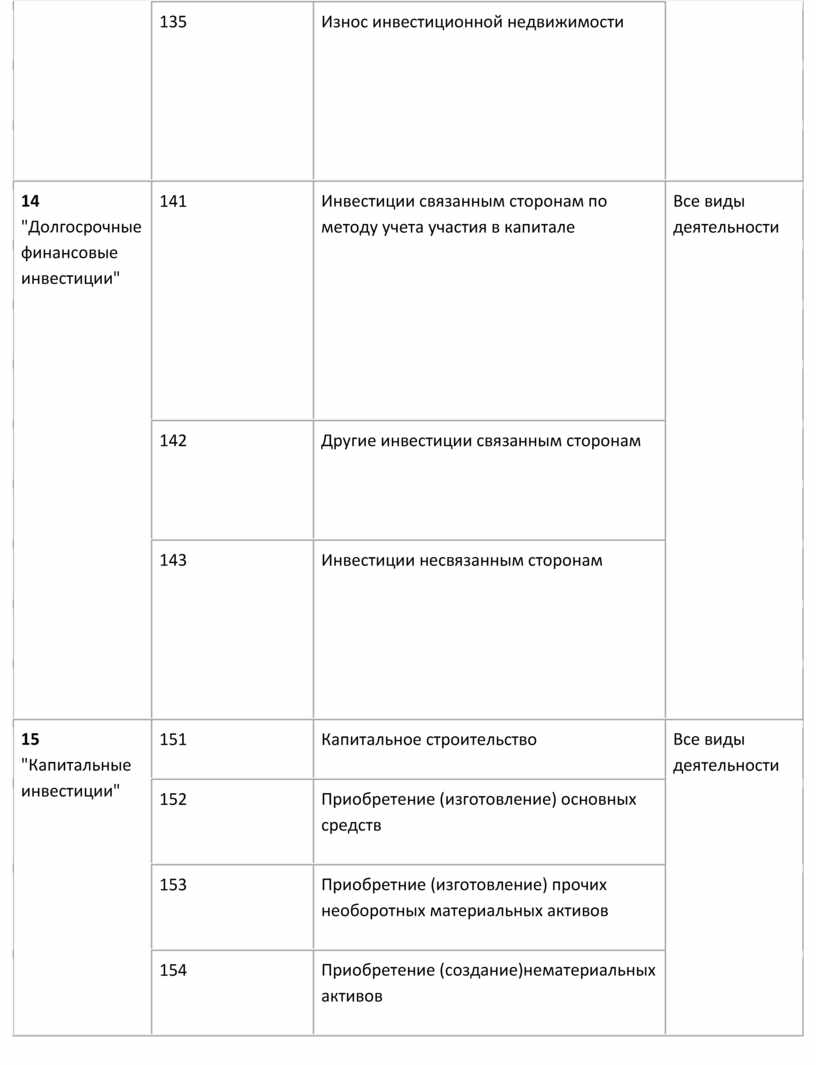

|

14 |

141 |

Инвестиции связанным сторонам по методу учета участия в капитале |

Все виды деятельности |

|

|

142 |

Другие инвестиции связанным сторонам |

|||

|

143 |

Инвестиции несвязанным сторонам |

|||

|

15 |

151 |

Капитальное строительство |

Все виды деятельности |

|

|

152 |

Приобретение (изготовление) основных средств |

|

||

|

153 |

Приобретние (изготовление) прочих необоротных материальных активов |

|

||

|

154 |

Приобретение (создание)нематериальных активов |

|

||

|

155 |

Приобретение (выращивание) долгосрочных биологических активов |

|

||

|

16 |

161 |

Долгосрочные биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия и предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность |

|

|

162 |

Долгосрочные биологические активы растениеводства, которые оценены по первоначальной стоимости |

|

||

|

163 |

Долгосрочные биологические активы животноводства, которые оценены по справедливой стоимости |

|

||

|

164 |

Долгосрочные биологические активы животноводства, которые оценены по первоначальной стоимости |

|

||

|

165 |

Незрелые долгосрочные биологические активы, котрые оцениваются по справедливой стоимости |

|

||

|

166 |

Незрелые долгосрочные биологические активы, которые оцениваются по первоначальной стоимости |

|

||

|

17 |

Отсроченные налоговые активы |

Все виды деятельности |

|

|

|

18 |

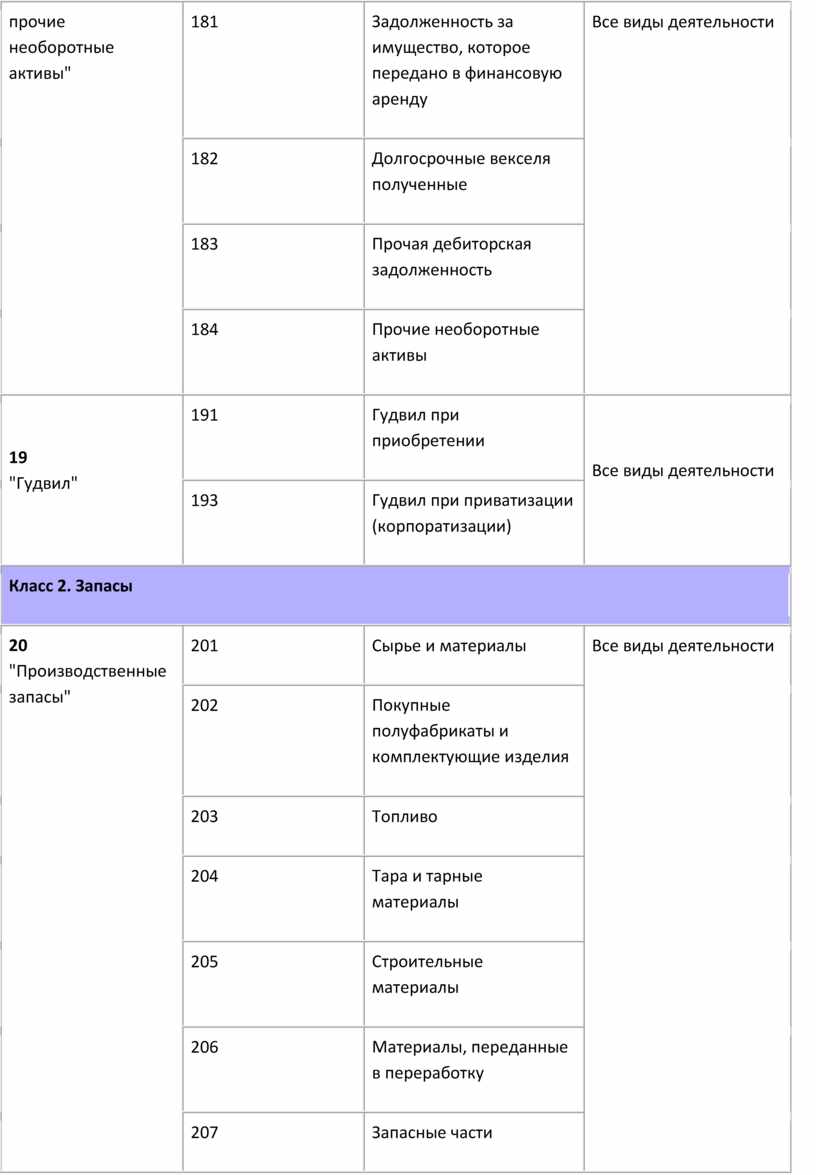

181 |

Задолженность за имущество, которое передано в финансовую аренду |

Все виды деятельности |

|

|

182 |

Долгосрочные векселя полученные |

|

||

|

183 |

Прочая дебиторская задолженность |

|

||

|

184 |

Прочие необоротные активы |

|

||

|

19 |

191 |

Гудвил при приобретении |

Все виды деятельности |

|

|

193 |

Гудвил при приватизации (корпоратизации) |

|

||

|

Класс 2. Запасы |

|

|||

|

20 |

201 |

Сырье и материалы |

Все виды деятельности |

|

|

202 |

Покупные полуфабрикаты и комплектующие изделия |

|

||

|

203 |

Топливо |

|

||

|

204 |

Тара и тарные материалы |

|

||

|

205 |

Строительные материалы |

|

||

|

206 |

Материалы, переданные в переработку |

|

||

|

207 |

Запасные части |

|

||

|

208 |

Материалы сельскохозяйственного назначения |

|

||

|

209 |

Прочие материалы |

|

||

|

21 |

211 |

Текущие биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия, предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность

|

|

|

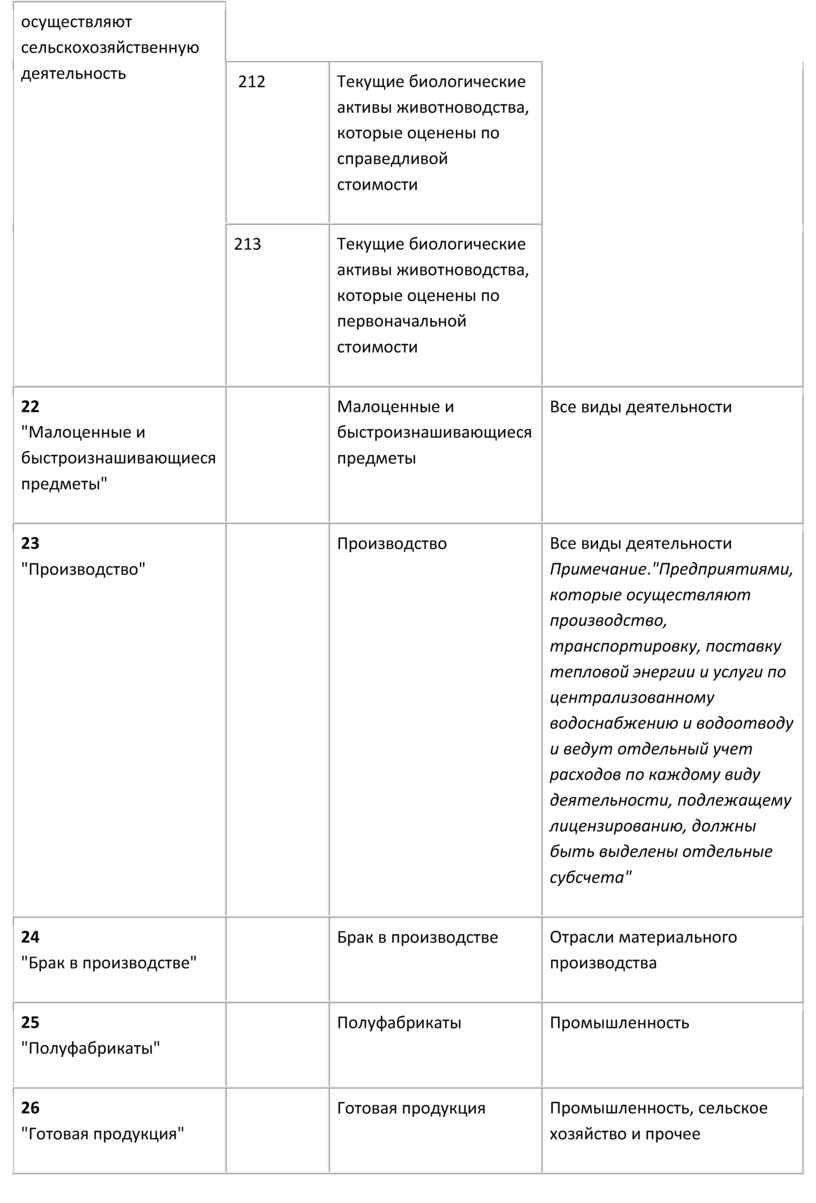

212 |

Текущие биологические активы животноводства, которые оценены по справедливой стоимости |

|

||

|

213 |

Текущие биологические активы животноводства, которые оценены по первоначальной стоимости |

|

||

|

22 |

Малоценные и быстроизнашивающиеся предметы |

Все виды деятельности |

|

|

|

23 |

Производство |

Все

виды деятельности |

|

|

|

24 |

Брак в производстве |

Отрасли материального производства |

|

|

|

25 |

Полуфабрикаты |

Промышленность |

|

|

|

26 |

Готовая продукция |

Промышленность, сельское хозяйство и прочее |

|

|

|

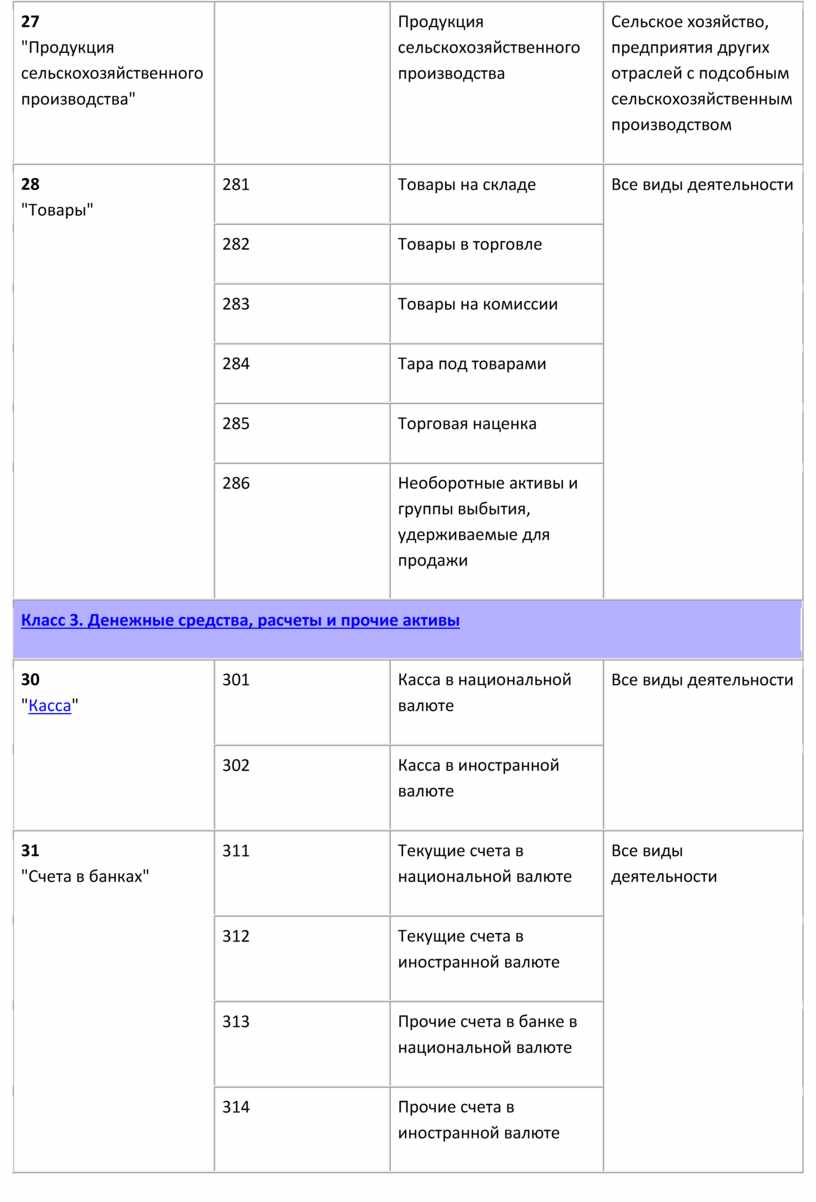

27 |

Продукция сельскохозяйственного производства |

Сельское хозяйство, предприятия других отраслей с подсобным сельскохозяйственным производством |

|

|

|

28 |

281 |

Товары на складе |

Все виды деятельности |

|

|

282 |

Товары в торговле |

|

||

|

283 |

Товары на комиссии |

|

||

|

284 |

Тара под товарами |

|

||

|

285 |

Торговая наценка |

|

||

|

286 |

Необоротные активы и группы выбытия, удерживаемые для продажи |

|

||

|

Класс 3. Денежные средства, расчеты и прочие активы |

|

|||

|

30 |

301 |

Касса в национальной валюте |

Все виды деятельности |

|

|

302 |

Касса в иностранной валюте |

|

||

|

31

|

311 |

Текущие счета в национальной валюте |

Все виды деятельности |

|

|

312 |

Текущие счета в иностранной валюте |

|

||

|

313 |

Прочие счета в банке в национальной валюте |

|

||

|

314 |

Прочие счета в иностранной валюте |

|

||

|

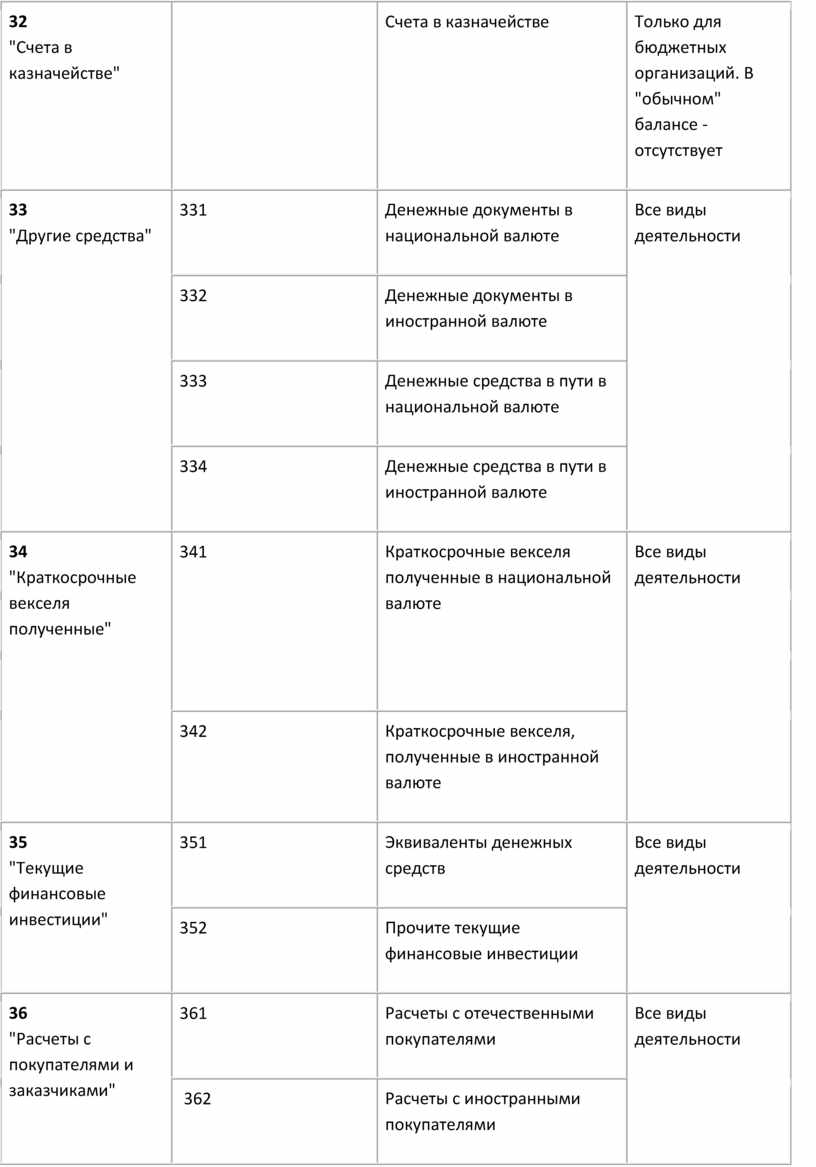

32 |

Счета в казначействе |

Только для бюджетных организаций. В "обычном" балансе - отсутствует |

|

|

|

33

|

331 |

Денежные документы в национальной валюте |

Все виды деятельности |

|

|

332 |

Денежные документы в иностранной валюте |

|

||

|

333 |

Денежные средства в пути в национальной валюте |

|

||

|

334 |

Денежные средства в пути в иностранной валюте |

|

||

|

34 |

341 |

Краткосрочные векселя полученные в национальной валюте |

Все виды деятельности |

|

|

342 |

Краткосрочные векселя, полученные в иностранной валюте |

|

||

|

35 |

351 |

Эквиваленты денежных средств |

Все виды деятельности |

|

|

352 |

Прочите текущие финансовые инвестиции |

|

||

|

36 |

361 |

Расчеты с отечественными покупателями |

Все виды деятельности |

|

|

362 |

Расчеты с иностранными покупателями |

|

||

|

363 |

Расчеты с участниками ПФГ |

|

||

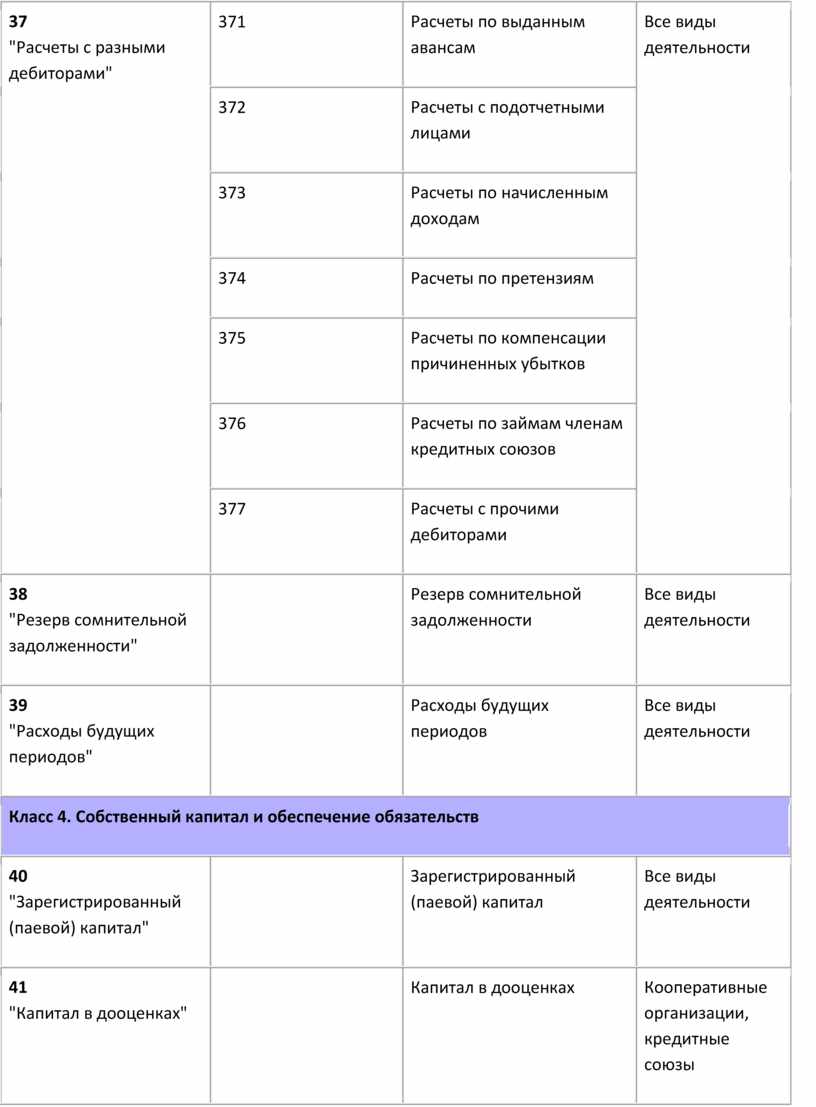

|

37 |

371 |

Расчеты по выданным авансам |

Все виды деятельности |

|

|

372 |

Расчеты с подотчетными лицами |

|

||

|

373 |

Расчеты по начисленным доходам |

|

||

|

374 |

Расчеты по претензиям |

|

||

|

375 |

Расчеты по компенсации причиненных убытков |

|

||

|

376 |

Расчеты по займам членам кредитных союзов |

|

||

|

377 |

Расчеты с прочими дебиторами |

|

||

|

38 |

Резерв сомнительной задолженности |

Все виды деятельности |

|

|

|

39 |

Расходы будущих периодов |

Все виды деятельности |

|

|

|

Класс 4. Собственный капитал и обеспечение обязательств |

|

|||

|

40 |

Зарегистрированный (паевой) капитал |

Все виды деятельности |

|

|

|

41 |

Капитал в дооценках |

Кооперативные организации, кредитные союзы |

|

|

|

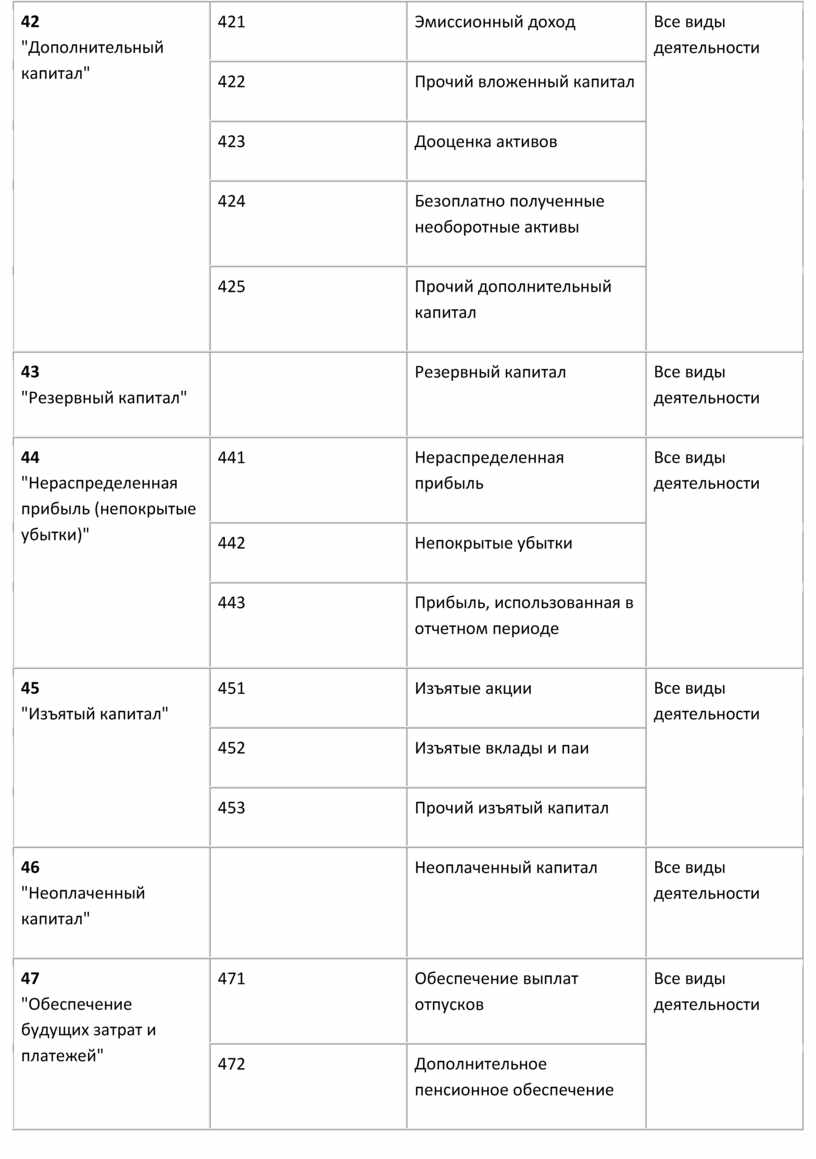

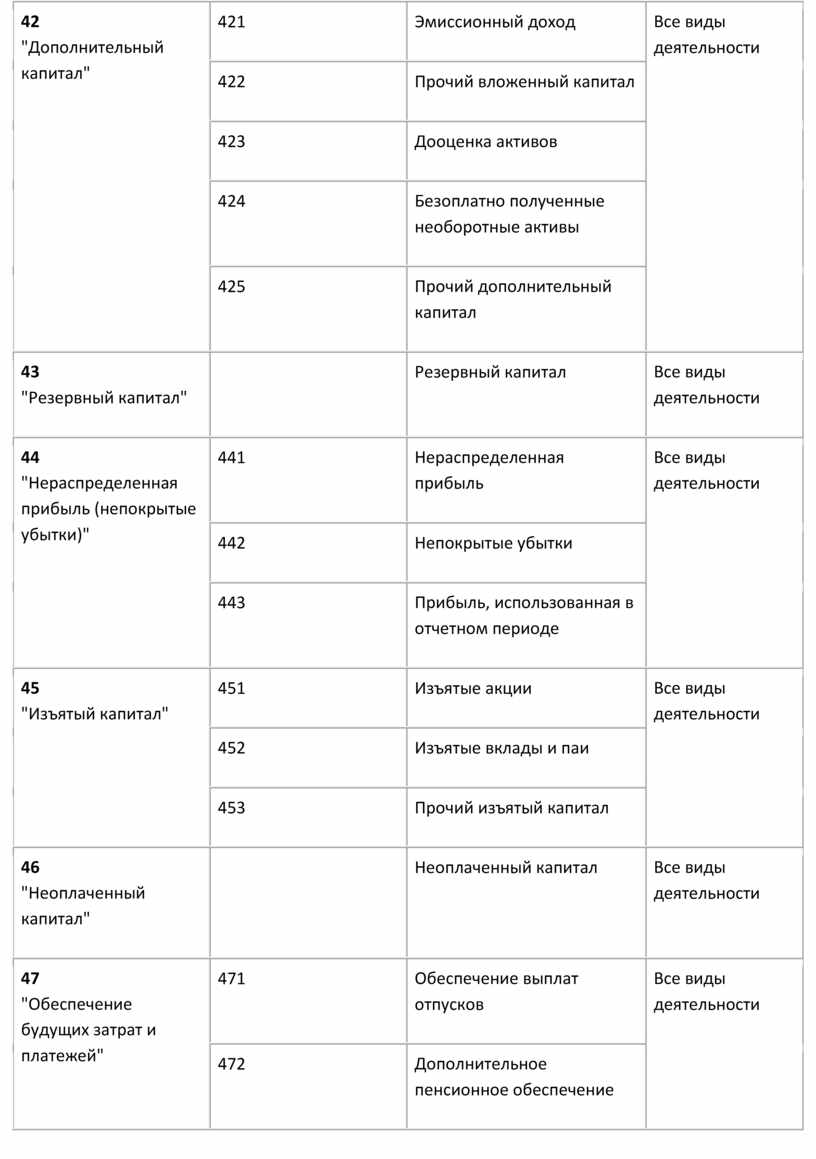

42 |

421 |

Эмиссионный доход |

Все виды деятельности |

|

|

422 |

Прочий вложенный капитал |

|

||

|

423 |

Дооценка активов |

|

||

|

424 |

Безоплатно полученные необоротные активы |

|

||

|

425 |

Прочий дополнительный капитал |

|

||

|

43 |

Резервный капитал |

Все виды деятельности |

|

|

|

44 |

441 |

Нераспределенная прибыль |

Все виды деятельности |

|

|

442 |

Непокрытые убытки |

|

||

|

443 |

Прибыль, использованная в отчетном периоде |

|

||

|

45 |

451 |

Изъятые акции |

Все виды деятельности |

|

|

452 |

Изъятые вклады и паи |

|

||

|

453 |

Прочий изъятый капитал |

|

||

|

46 |

Неоплаченный капитал |

Все виды деятельности |

|

|

|

47 |

471 |

Обеспечение выплат отпусков |

Все виды деятельности |

|

|

472 |

Дополнительное пенсионное обеспечение |

|

||

|

473 |

Обеспечение гарантийных обязательств |

|

||

|

474 |

Обеспечение прочих затрат и платежей |

|

||

|

475 |

Обеспечение призового фонда (резерв выплат) |

|

||

|

476 |

Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее |

|

||

|

477 |

Обеспечение материального поощрения |

|

||

|

478 |

Обеспечение восстановления земельных участков |

|

||

|

48 |

Целевое финансирование и целевые поступления |

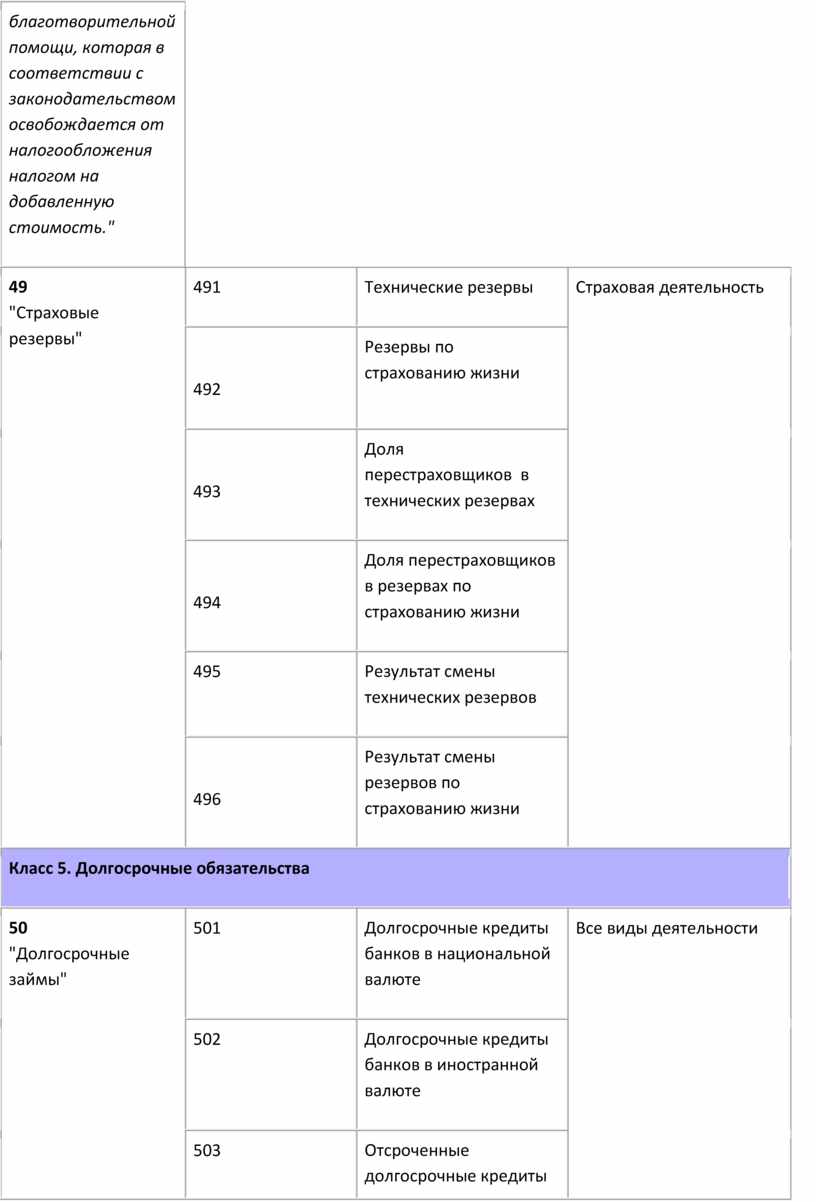

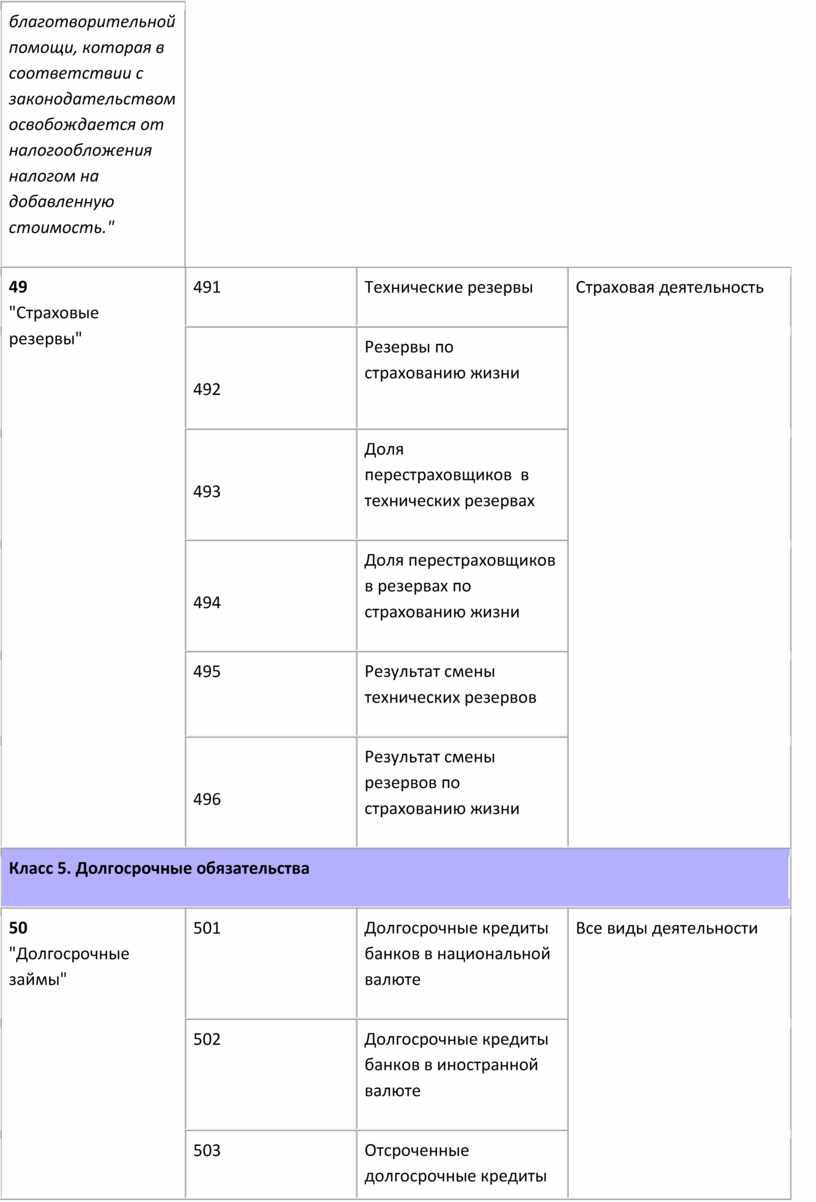

Все виды деятельности Примечание: "Предприятием должны быть выделены отдельные субсчета, на которых ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот из налога на прибыль и их использование на реализацию мероприятий целевого назначения в соответствии с законодательством, а также учет поступления и использование плательщиками налога, на добавленную стоимость средств благотворительной помощи, которая в соответствии с законодательством освобождается от налогообложения налогом на добавленную стоимость." |

|

|

|

49 |

491 |

Технические резервы |

Страховая деятельность |

|

|

492 |

Резервы по страхованию жизни |

|

||

|

493 |

Доля перестраховщиков в технических резервах |

|

||

|

494 |

Доля перестраховщиков в резервах по страхованию жизни |

|

||

|

495 |

Результат смены технических резервов |

|

||

|

496 |

Результат смены резервов по страхованию жизни |

|

||

|

Класс 5. Долгосрочные обязательства |

|

|||

|

50

|

501 |

Долгосрочные кредиты банков в национальной валюте |

Все виды деятельности

|

|

|

502 |

Долгосрочные кредиты банков в иностранной валюте |

|

||

|

503 |

Отсроченные долгосрочные кредиты банков в национальной валюте |

|

||

|

504 |

Отсроченные долгосрочные кредиты банков в иностранной валюте |

|

||

|

505 |

Прочие долгосрочные займы в национальной валюте |

|

||

|

506 |

Прочие долгосрочные займы в иностранной валюте |

|

||

|

51 |

511 |

Долгосрочные векселя выданные в национальной валюте |

Все виды деятельности |

|

|

512 |

Долгосрочные векселя выданные в иностранной валюте |

|

||

|

52 |

521 |

Обязательства по облигациям |

Все виды деятельности |

|

|

522 |

Премия по выпущенным облигациям |

|

|

|

|

523 |

Дисконт по выпущенным облигациям |

|

||

|

53 |

531 |

Обязательства по финансовой аренде |

Все виды деятельности |

|

|

532 |

Обязательства по аренде целостных имущественных комплексов |

|

||

|

54 |

Отсроченные налоговые обязательства |

Все виды деятельности |

|

|

|

55 |

Прочие долгосрочные обязательства |

Все виды деятельности |

|

|

|

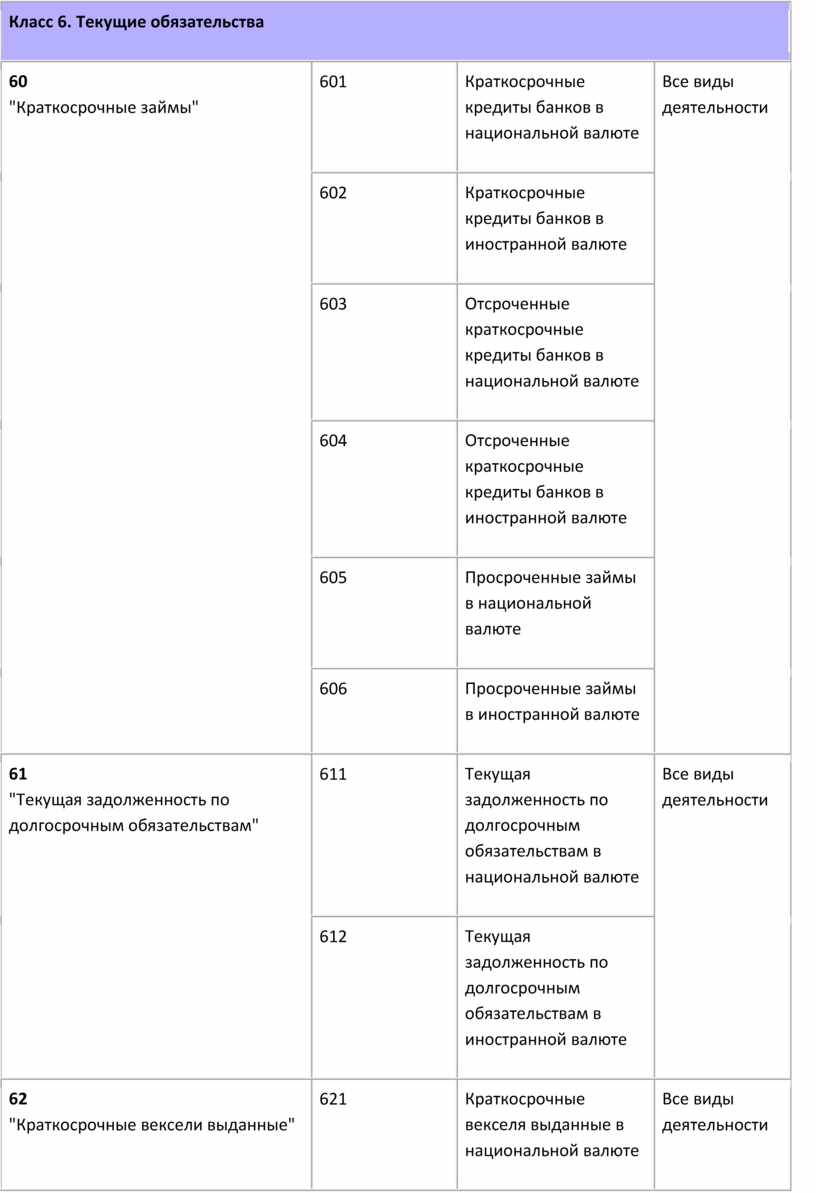

Класс 6. Текущие обязательства |

|

|||

|

60

|

601 |

Краткосрочные кредиты банков в национальной валюте |

Все виды деятельности

|

|

|

602 |

Краткосрочные кредиты банков в иностранной валюте |

|

||

|

603 |

Отсроченные краткосрочные кредиты банков в национальной валюте |

|

||

|

604 |

Отсроченные краткосрочные кредиты банков в иностранной валюте |

|

||

|

605 |

Просроченные займы в национальной валюте |

|

||

|

606 |

Просроченные займы в иностранной валюте |

|

||

|

61 |

611 |

Текущая задолженность по долгосрочным обязательствам в национальной валюте |

Все виды деятельности |

|

|

612 |

Текущая задолженность по долгосрочным обязательствам в иностранной валюте |

|

||

|

62 |

621 |

Краткосрочные векселя выданные в национальной валюте |

Все виды деятельности |

|

|

622 |

Краткосрочные векселя выданные в иностранной валюте |

|

||

|

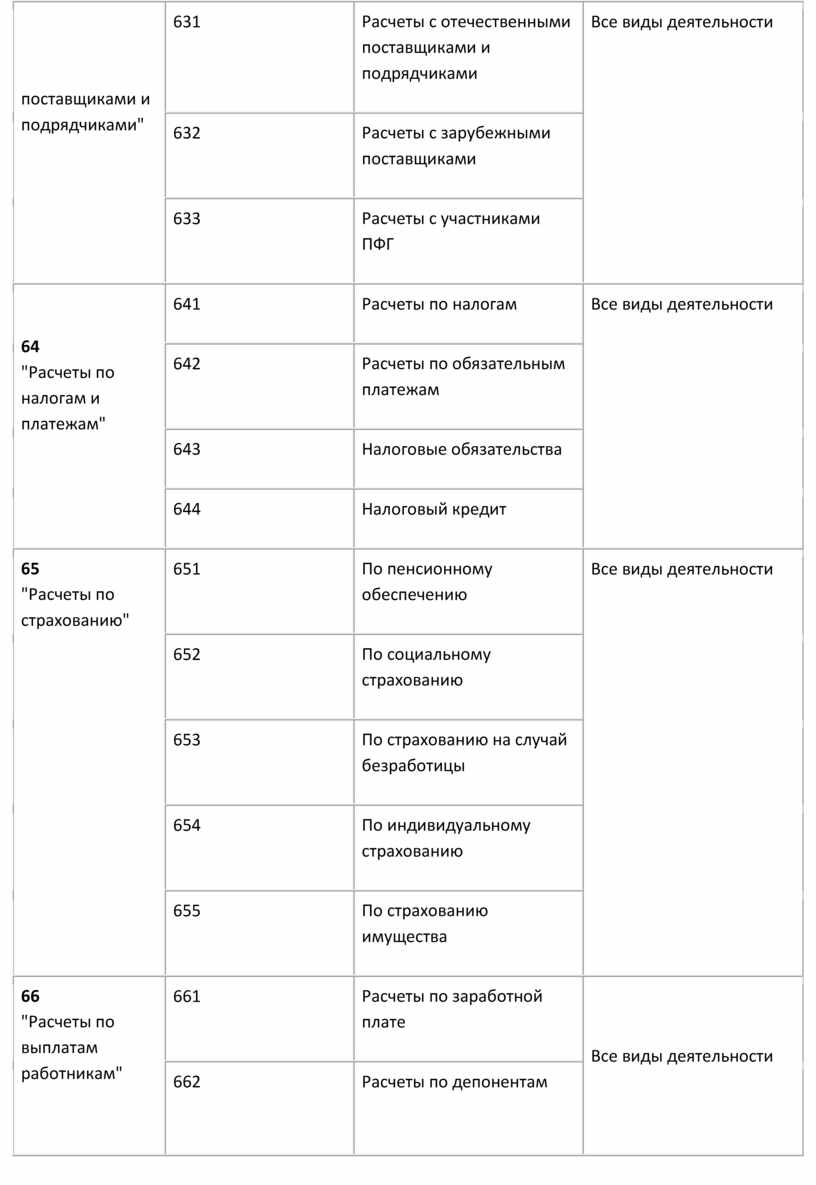

63 |

631 |

Расчеты с отечественными поставщиками и подрядчиками |

Все виды деятельности |

|

|

632 |

Расчеты с зарубежными поставщиками |

|

||

|

633 |

Расчеты с участниками ПФГ |

|

||

|

64 |

641 |

Расчеты по налогам |

Все виды деятельности |

|

|

642 |

Расчеты по обязательным платежам |

|

||

|

643 |

Налоговые обязательства |

|

||

|

644 |

Налоговый кредит |

|

||

|

65 |

651 |

По пенсионному обеспечению |

Все виды деятельности |

|

|

652 |

По социальному страхованию |

|

||

|

653 |

По страхованию на случай безработицы |

|

||

|

654 |

По индивидуальному страхованию |

|

||

|

655 |

По страхованию имущества |

|

||

|

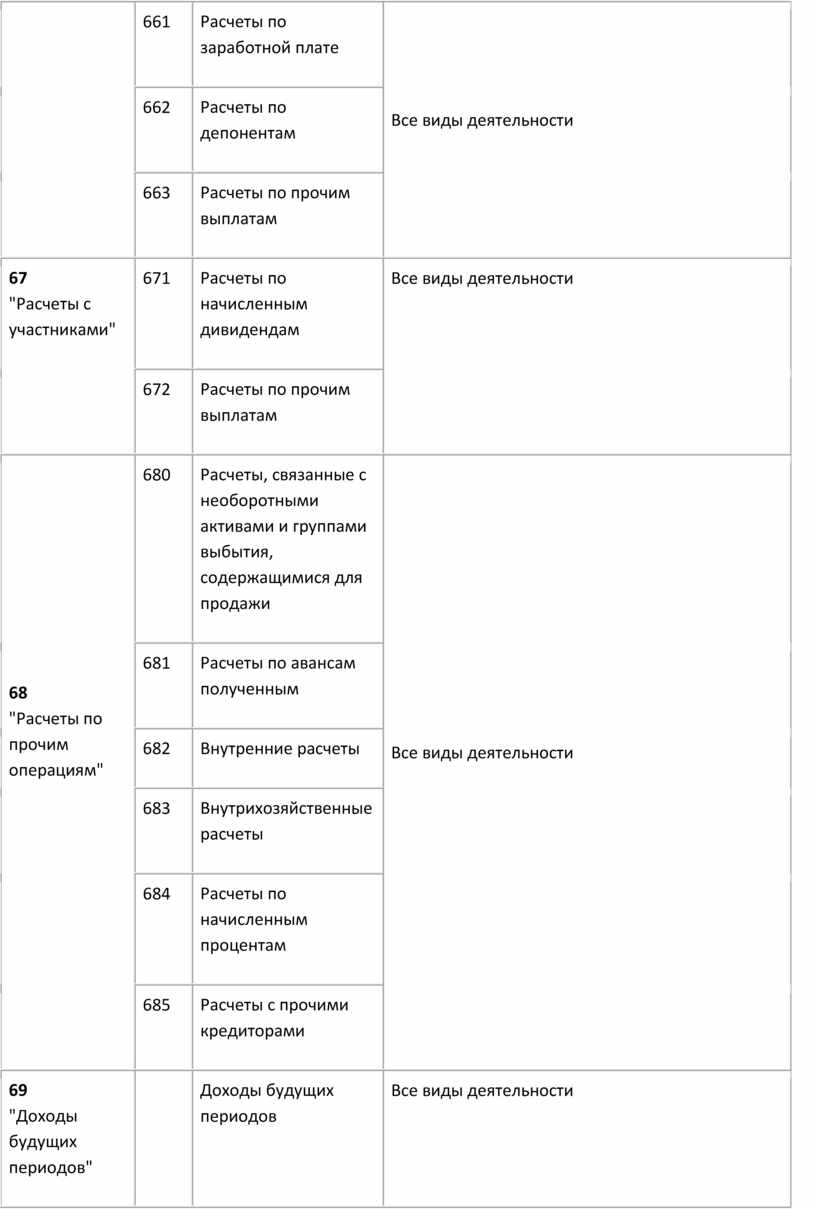

66 |

661 |

Расчеты по заработной плате |

Все виды деятельности |

|

|

662 |

Расчеты по депонентам |

|

||

|

663 |

Расчеты по прочим выплатам |

|

||

|

67 |

671 |

Расчеты по начисленным дивидендам |

Все виды деятельности |

|

|

672 |

Расчеты по прочим выплатам |

|

||

|

68 |

680 |

Расчеты, связанные с необоротными активами и группами выбытия, содержащимися для продажи |

Все виды деятельности |

|

|

681 |

Расчеты по авансам полученным |

|

||

|

682 |

Внутренние расчеты |

|

||

|

683 |

Внутрихозяйственные расчеты |

|

||

|

684 |

Расчеты по начисленным процентам |

|

||

|

685 |

Расчеты с прочими кредиторами |

|

||

|

69 |

Доходы будущих периодов |

Все виды деятельности |

|

|

|

Класс 7. Доходы и результаты деятельности |

|

|||

|

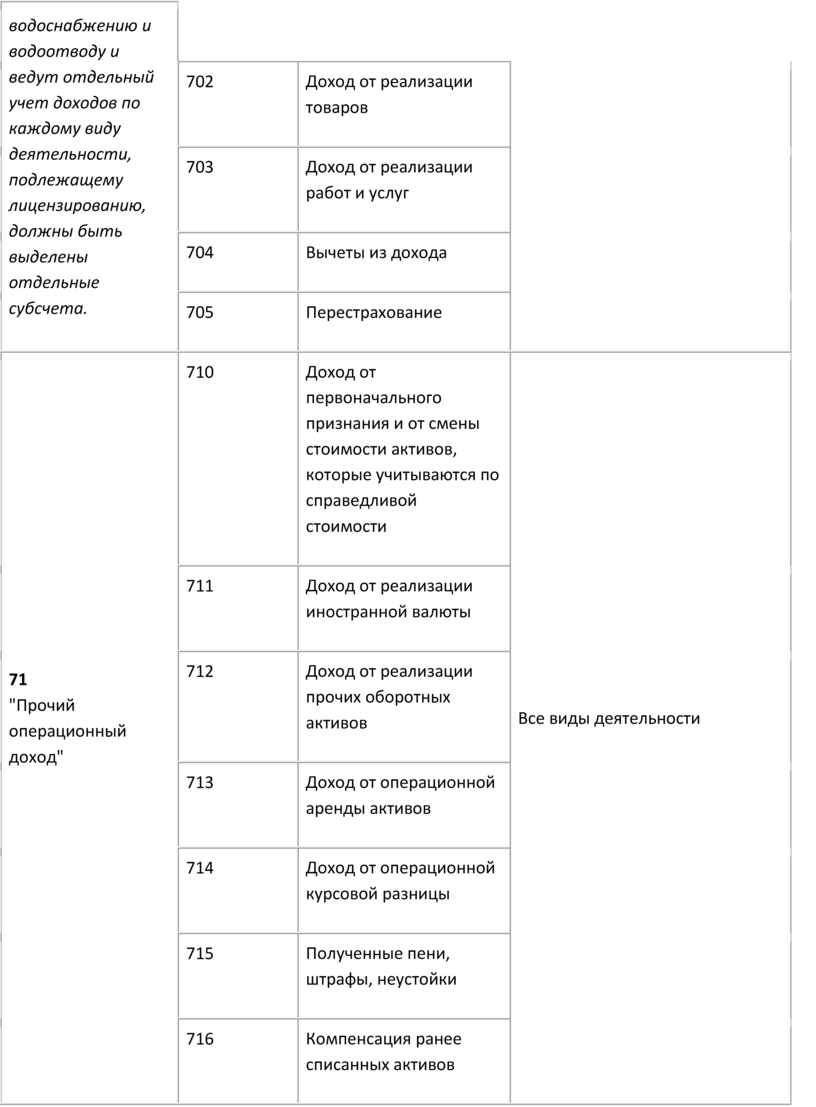

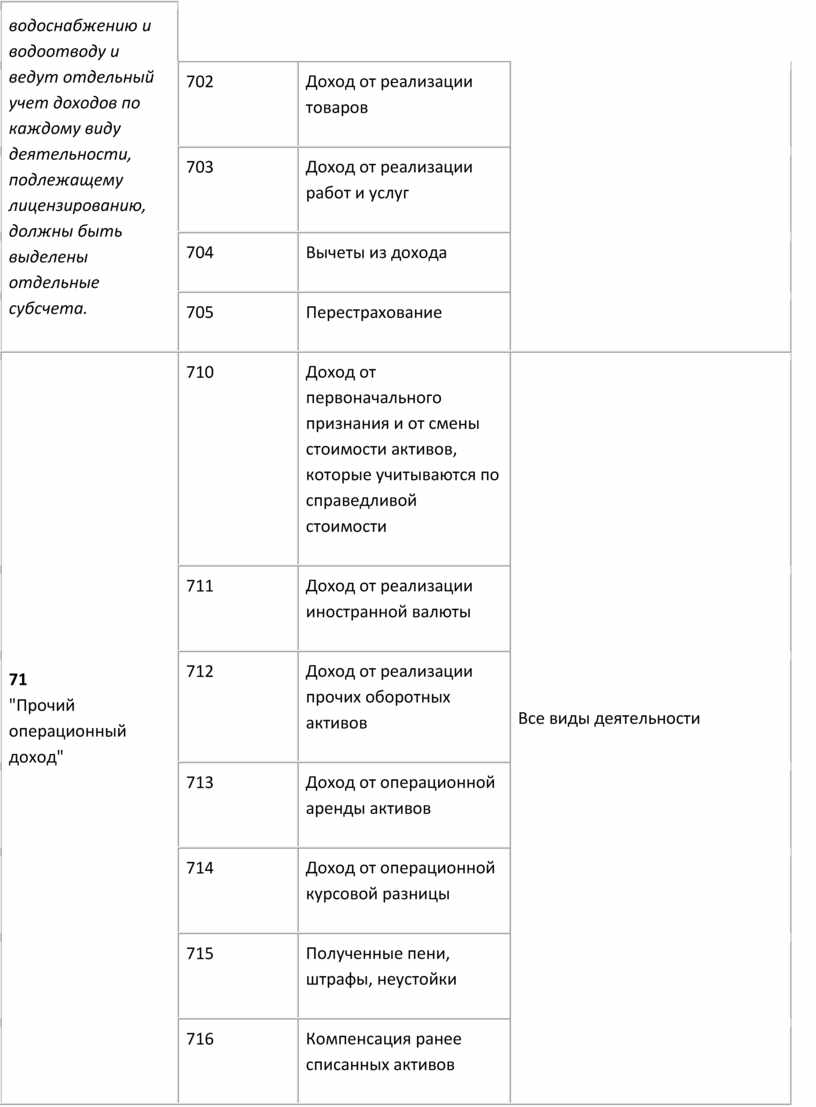

70 |

701 |

Доход от реализации готовой продукции |

Все

виды деятельности |

|

|

702 |

Доход от реализации товаров |

|

||

|

703 |

Доход от реализации работ и услуг |

|

||

|

704 |

Вычеты из дохода |

|

||

|

705 |

Перестрахование |

|

||

|

71 |

710 |

Доход от первоначального признания и от смены стоимости активов, которые учитываются по справедливой стоимости |

Все виды деятельности |

|

|

711 |

Доход от реализации иностранной валюты |

|

||

|

712 |

Доход от реализации прочих оборотных активов |

|

||

|

713 |

Доход от операционной аренды активов |

|

||

|

714 |

Доход от операционной курсовой разницы |

|

||

|

715 |

Полученные пени, штрафы, неустойки |

|

||

|

716 |

Компенсация ранее списанных активов |

|

||

|

717 |

Доход от списания кредиторской задолженности |

|

||

|

718 |

Доход от безоплатно полученных оборотных активов |

|

||

|

719 |

Прочие доходы от операционной деятельности |

|

||

|

72 |

721 |

Доход от инвестиций в ассоциированные предприятия |

Все виды деятельности |

|

|

722 |

Доход от совместной деятельности |

|

||

|

723 |

Доход от инвестиций в дочерние предприятия |

|

||

|

73 |

731 |

Дивиденды полученные |

Все виды деятельности |

|

|

732 |

Проценты полученные |

|

||

|

733 |

Прочие доходы от финансовых операций |

|

||

|

74 |

741 |

Доход от реализации финансовых инвестиций |

Все виды деятельности |

|

|

742 |

Доход от возобновления полезности активов |

|

||

|

744 |

Доход от неоперационной курсовой разницы |

|

||

|

745 |

Доход от безоплатно полученных активов |

|

||

|

746 |

Прочие доходы от обычной деятельности |

|

||

|

75 |

- |

- |

Счет 75 исключен на основании Приказа Министерства Финансов Украины № 627 от 27.06.2013 |

|

|

76 |

Страховые платежи |

Страховая деятельность |

|

|

|

79 |

791 |

Результат операционной деятельности |

Все виды деятельности |

|

|

792 |

Результат финансовых операций |

|

||

|

793 |

Результат прочей обычной деятельности |

|

||

|

794 |

Результат чрезвычайных событий |

|

||

|

Класс 8. Затраты по элементам |

|

|||

|

80 |

801 |

Затраты сырья и материалов |

Все виды деятельности |

|

|

802 |

Затраты покупных полуфабрикатов и комплектующих изделий |

|

||

|

803 |

Затраты топлива и энергии |

|

||

|

804 |

Затраты тары и тарных материалов |

|

||

|

805 |

Затраты строительных материалов |

|

||

|

806 |

Затраты запасных частей |

|

||

|

807 |

Затраты материалов сельскохозяйственного назначения |

|

||

|

808 |

Затраты товаров |

|

||

|

809 |

Прочие материальные затраты |

|

||

|

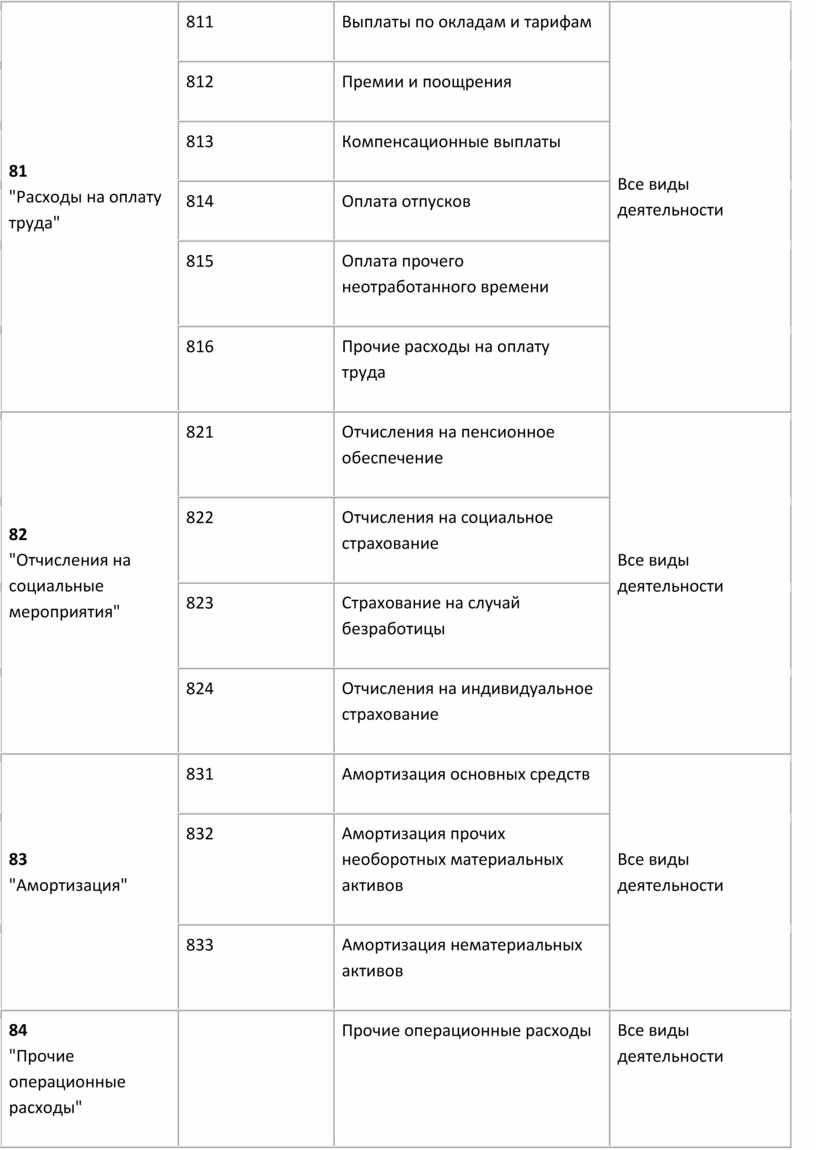

81 |

811 |

Выплаты по окладам и тарифам |

Все виды деятельности |

|

|

812 |

Премии и поощрения |

|

||

|

813 |

Компенсационные выплаты |

|

||

|

814 |

Оплата отпусков |

|

||

|

815 |

Оплата прочего неотработанного времени |

|

||

|

816 |

Прочие расходы на оплату труда |

|

||

|

82 |

821 |

Отчисления на пенсионное обеспечение |

Все виды деятельности |

|

|

822 |

Отчисления на социальное страхование |

|

||

|

823 |

Страхование на случай безработицы |

|

||

|

824 |

Отчисления на индивидуальное страхование |

|

||

|

83 |

831 |

Амортизация основных средств |

Все виды деятельности |

|

|

832 |

Амортизация прочих необоротных материальных активов |

|

||

|

833 |

Амортизация нематериальных активов |

|

||

|

84 |

Прочие операционные расходы |

Все виды деятельности |

|

|

|

85 |

Прочие расходы |

Все виды деятельности |

|

|

|

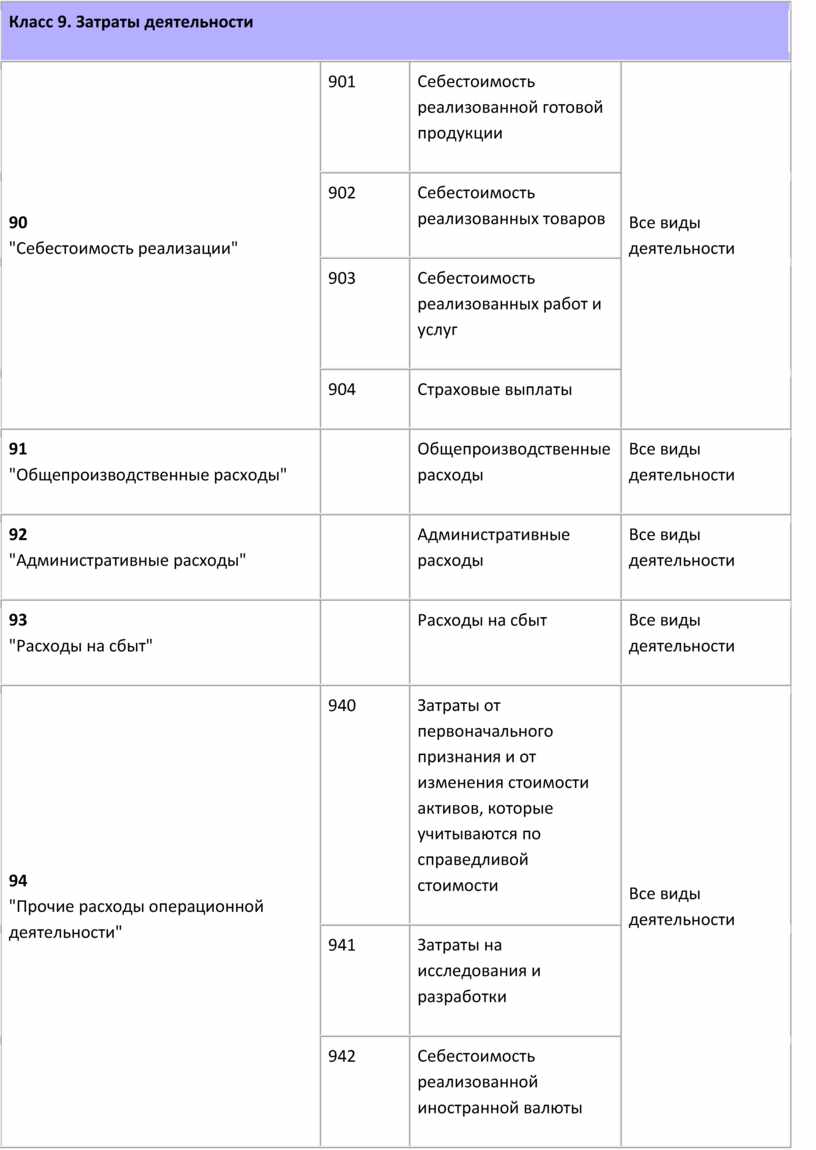

Класс 9. Затраты деятельности |

|

|||

|

90 |

901 |

Себестоимость реализованной готовой продукции |

Все виды деятельности |

|

|

902 |

Себестоимость реализованных товаров |

|

||

|

903 |

Себестоимость реализованных работ и услуг |

|

||

|

904 |

Страховые выплаты |

|

||

|

91 |

Общепроизводственные расходы |

Все виды деятельности |

|

|

|

92 |

Административные расходы |

Все виды деятельности |

|

|

|

93 |

Расходы на сбыт |

Все виды деятельности |

|

|

|

94 |

940 |

Затраты от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости |

Все виды деятельности |

|

|

941 |

Затраты на исследования и разработки |

|

||

|

942 |

Себестоимость реализованной иностранной валюты |

|

||

|

943 |

Себестоимость реализованных производственных запасов |

|

||

|

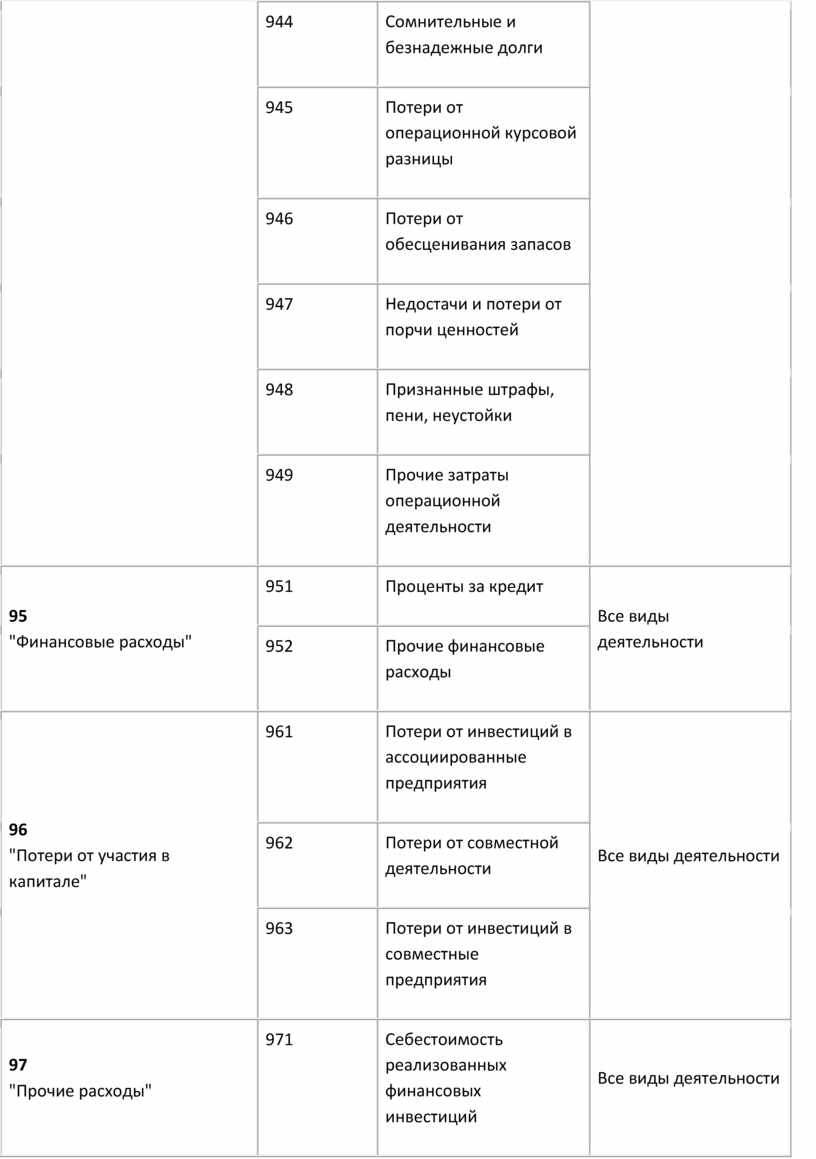

944 |

Сомнительные и безнадежные долги |

|

||

|

945 |

Потери от операционной курсовой разницы |

|

||

|

946 |

Потери от обесценивания запасов |

|

||

|

947 |

Недостачи и потери от порчи ценностей |

|

||

|

948 |

Признанные штрафы, пени, неустойки |

|

||

|

949 |

Прочие затраты операционной деятельности |

|

||

|

95 |

951 |

Проценты за кредит |

Все виды деятельности |

|

|

952 |

Прочие финансовые расходы |

|

||

|

96 |

961 |

Потери от инвестиций в ассоциированные предприятия |

Все виды деятельности |

|

|

962 |

Потери от совместной деятельности |

|

||

|

963 |

Потери от инвестиций в совместные предприятия |

|

||

|

97 |

971 |

Себестоимость реализованных финансовых инвестиций |

Все виды деятельности |

|

|

972 |

Потери от уменьшения полезности активов |

|

||

|

974 |

Потери от неоперационных курсовых разниц |

|

||

|

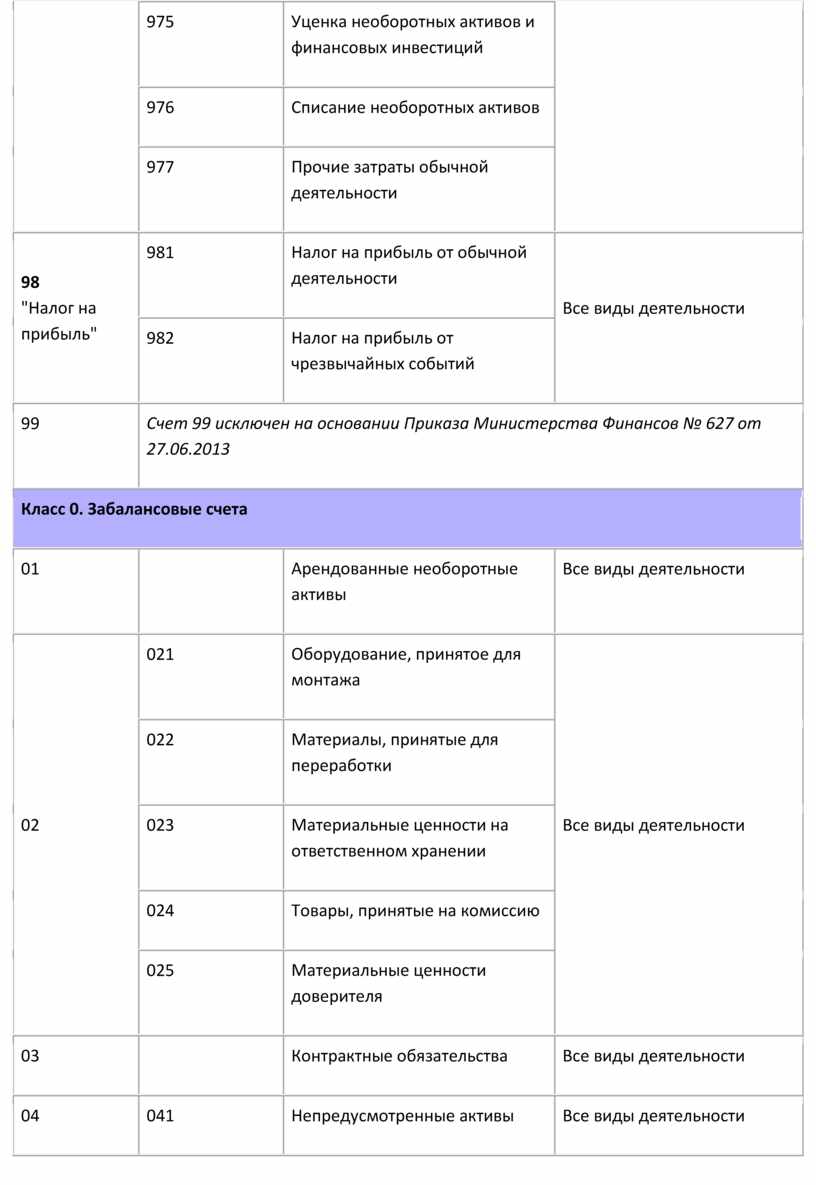

975 |

Уценка необоротных активов и финансовых инвестиций |

|

||

|

976 |

Списание необоротных активов |

|

||

|

977 |

Прочие затраты обычной деятельности |

|

||

|

98 |

981 |

Налог на прибыль от обычной деятельности |

Все виды деятельности |

|

|

982 |

Налог на прибыль от чрезвычайных событий |

|

||

|

99 |

Счет 99 исключен на основании Приказа Министерства Финансов № 627 от 27.06.2013 |

|

||

|

Класс 0. Забалансовые счета |

|

|||

|

01 |

Арендованные необоротные активы |

Все виды деятельности |

|

|

|

02 |

021 |

Оборудование, принятое для монтажа |

Все виды деятельности |

|

|

022 |

Материалы, принятые для переработки |

|

||

|

023 |

Материальные ценности на ответственном хранении |

|

||

|

024 |

Товары, принятые на комиссию |

|

||

|

025 |

Материальные ценности доверителя |

|

||

|

03 |

Контрактные обязательства |

Все виды деятельности |

|

|

|

04 |

041 |

Непредусмотренные активы |

Все виды деятельности |

|

|

042 |

Непредусмотренные обязательства |

|

||

|

05 |

Гарантии и обеспечения выданные |

Все виды деятельности |

|

|

|

06 |

Гарантии и обеспечения полученные |

Все виды деятельности |

|

|

|

07 |

Списанные активы |

Все виды деятельности |

|

|

|

08 |

Бланки строгого учета |

Все виды деятельности |

|

|

|

09 |

Амортизационные отчисления |

Все виды деятельности |

|

|

0

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.