Поделиться

Планирование фонда заработной платы.

Планирование заработной платы включает определение фонда и средней заработной платы по категориям персонала.

Плановый фонд заработной платы — это сумма денежных средств, предусмотренных в плановом периоде для выплаты работникам по тарифным ставкам, окладам и сдельным расценкам, а также премий из фонда заработной платы и всех видов доплат к основной заработной плате.

Планирование фонда заработной платы должно обеспечить повышение заинтересованности персонала в улучшении индивидуальных результатов труда и конечных результатов деятельности предприятия.

Исходными данными для планирования фонда заработной платы являются:

• производственная программа;

• данные о трудоемкости продукции, расценках на детали, изделия;

• численность работающих по категориям с указанием профессионального и квалификационного состава рабочих;

• расценка на изделия, детали;

• тарифная система;

• штатное расписание руководящих работников, специалистов и служащих;

• применяемые формы и системы заработной платы;

• нормативы обслуживания;

• законодательные акты по труду и заработной плате.

Для расчета планового фонда заработной платы применяются следующие методы:

• укрупненный;

• прямого счета (по средней заработной плате);

• нормативный (уровневый или приростной);

• по элементам.

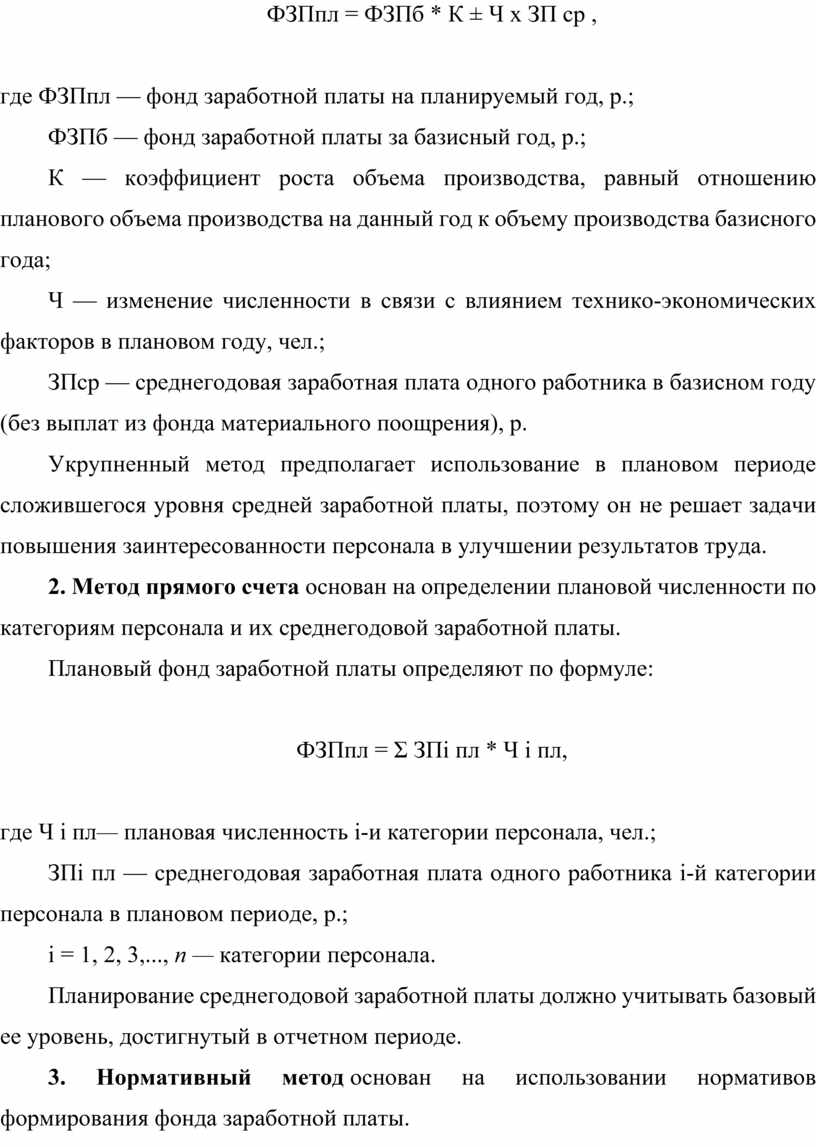

1. Укрупненный расчет производится по формуле:

ФЗПпл = ФЗПб * К ± Ч х ЗП ср ,

где ФЗПпл — фонд заработной платы на планируемый год, р.;

ФЗПб — фонд заработной платы за базисный год, р.;

К — коэффициент роста объема производства, равный отношению планового объема производства на данный год к объему производства базисного года;

Ч — изменение численности в связи с влиянием технико-экономических факторов в плановом году, чел.;

ЗПср — среднегодовая заработная плата одного работника в базисном году (без выплат из фонда материального поощрения), р.

Укрупненный метод предполагает использование в плановом периоде сложившегося уровня средней заработной платы, поэтому он не решает задачи повышения заинтересованности персонала в улучшении результатов труда.

2. Метод прямого счета основан на определении плановой численности по категориям персонала и их среднегодовой заработной платы.

Плановый фонд заработной платы определяют по формуле:

ФЗПпл = Σ ЗПi пл * Ч i пл,

где Ч i пл— плановая численность i-и категории персонала, чел.;

ЗПi пл — среднегодовая заработная плата одного работника i-й категории персонала в плановом периоде, р.;

i = 1, 2, 3,..., п — категории персонала.

Планирование среднегодовой заработной платы должно учитывать базовый ее уровень, достигнутый в отчетном периоде.

3. Нормативный метод основан на использовании нормативов формирования фонда заработной платы.

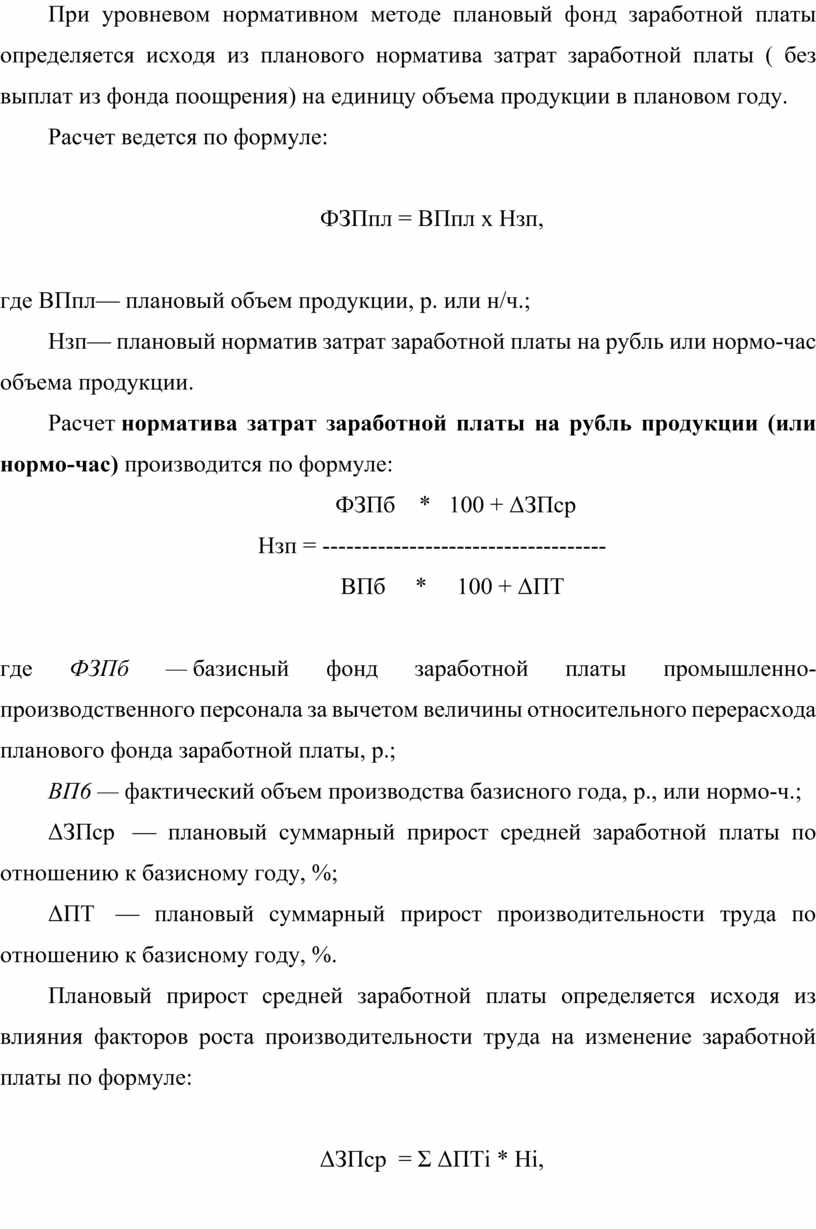

При уровневом нормативном методе плановый фонд заработной платы определяется исходя из планового норматива затрат заработной платы ( без выплат из фонда поощрения) на единицу объема продукции в плановом году.

Расчет ведется по формуле:

ФЗПпл = ВПпл х Нзп,

где ВПпл— плановый объем продукции, р. или н/ч.;

Нзп— плановый норматив затрат заработной платы на рубль или нормо-час объема продукции.

Расчет норматива затрат заработной платы на рубль продукции (или нормо-час) производится по формуле:

ФЗПб * 100 + ΔЗПср

Нзп = ------------------------------------

ВПб * 100 + ΔПТ

где ФЗПб — базисный фонд заработной платы промышленно-производственного персонала за вычетом величины относительного перерасхода планового фонда заработной платы, р.;

ВП6 — фактический объем производства базисного года, р., или нормо-ч.;

ΔЗПср — плановый суммарный прирост средней заработной платы по отношению к базисному году, %;

ΔПТ — плановый суммарный прирост производительности труда по отношению к базисному году, %.

Плановый прирост средней заработной платы определяется исходя из влияния факторов роста производительности труда на изменение заработной платы по формуле:

ΔЗПср = Σ ΔПТi * Нi,

где ΔПТi — плановый прирост производительности труда , %;

Нi — норматив прироста средней заработной платы на один процент повышения производительности труда под влиянием фактора, %;

I = 1, 2, 3, ..., п — количество технико-экономических факторов.

4. При приростном нормативном методе плановый фонд заработной платы определяется исходя из планового норматива прироста затрат заработной платы на каждый процент прироста объема продукции .

Расчет ведется по формуле:

ФЗПпл = ФЗПб + ( ΔВПпл *Δ Нзп * ФЗПбаз) / 100

где ΔВПпл — плановый процент прироста (уменьшения) объема продукции по отношению к базисному году.

Данный метод сориентирован в основном на базовый фонд заработной платы, поэтому не стимулирует персонал к улучшению конечных результатов деятельности предприятия.

Основным источником выплата заработной платы всем категориям работающих является фонд оплаты труда (ФОТ), средства которого формируются за счёт себестоимости выпускаемой продукции. Состав ФОТ и осуществляемые из него выплаты являются в России объектом государственного регулирования и регламентируются нормативными актами.

В состав ФОТ включаются:

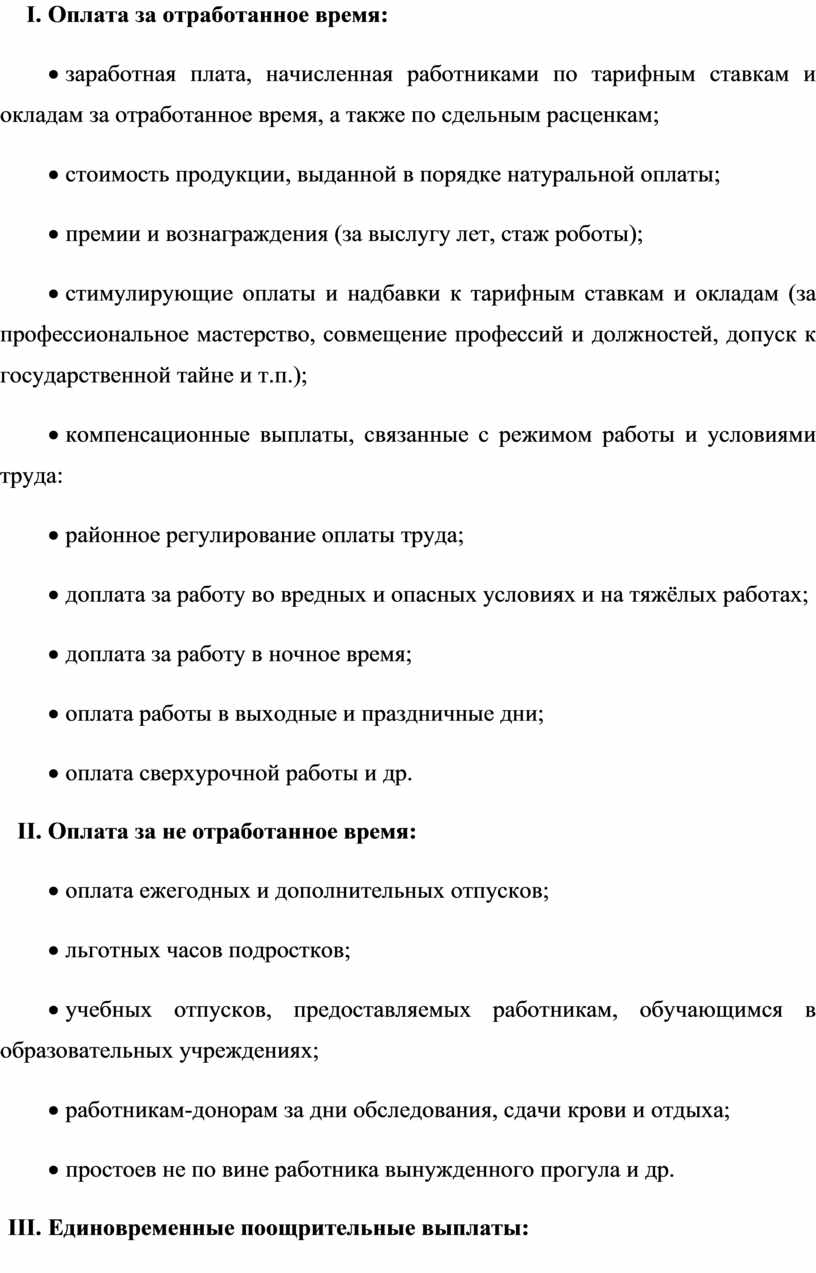

I. Оплата за отработанное время:

· заработная плата, начисленная работниками по тарифным ставкам и окладам за отработанное время, а также по сдельным расценкам;

· стоимость продукции, выданной в порядке натуральной оплаты;

· премии и вознаграждения (за выслугу лет, стаж роботы);

· стимулирующие оплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т.п.);

· компенсационные выплаты, связанные с режимом работы и условиями труда:

· районное регулирование оплаты труда;

· доплата за работу во вредных и опасных условиях и на тяжёлых работах;

· доплата за работу в ночное время;

· оплата работы в выходные и праздничные дни;

· оплата сверхурочной работы и др.

II. Оплата за не отработанное время:

· оплата ежегодных и дополнительных отпусков;

· льготных часов подростков;

· учебных отпусков, предоставляемых работникам, обучающимся в образовательных учреждениях;

· работникам-донорам за дни обследования, сдачи крови и отдыха;

· простоев не по вине работника вынужденного прогула и др.

III. Единовременные поощрительные выплаты:

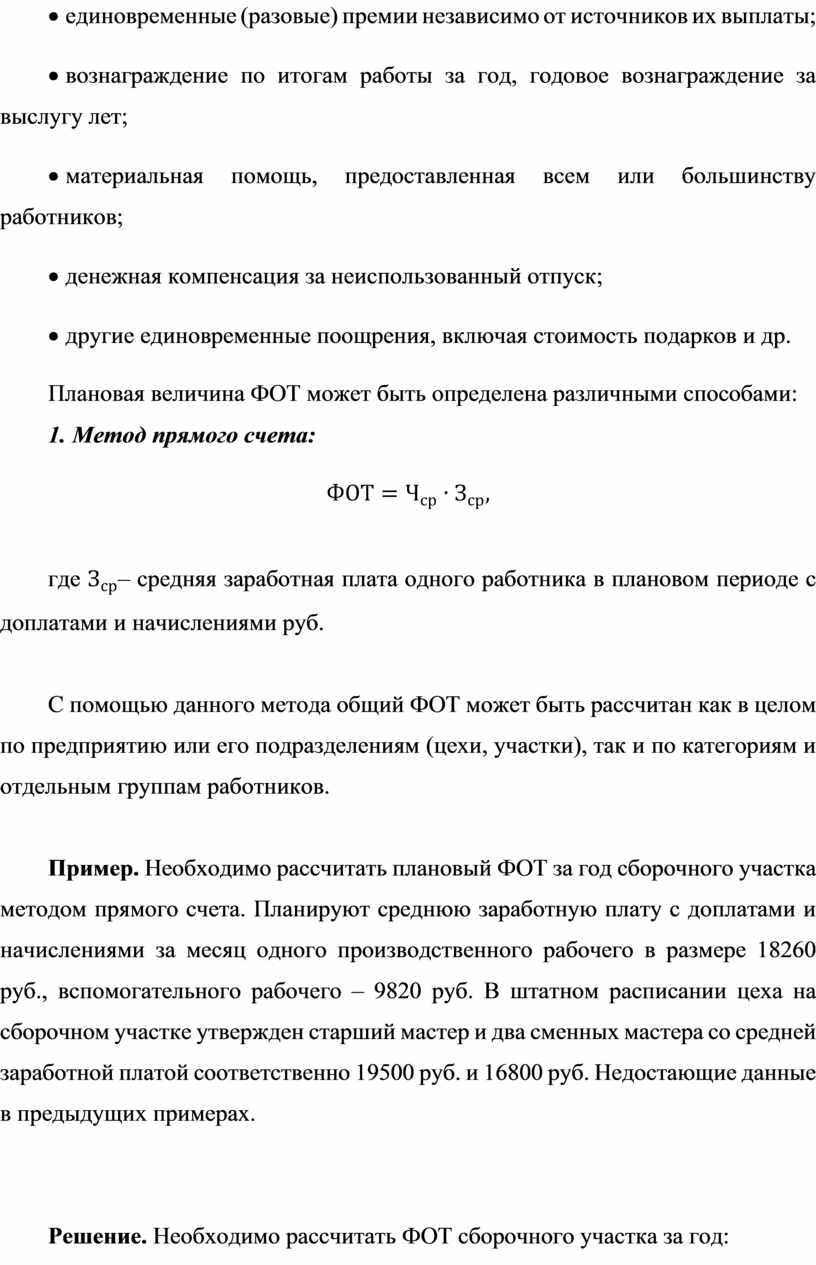

· единовременные (разовые) премии независимо от источников их выплаты;

· вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет;

· материальная помощь, предоставленная всем или большинству работников;

· денежная компенсация за неиспользованный отпуск;

· другие единовременные поощрения, включая стоимость подарков и др.

Плановая величина ФОТ может быть определена различными способами:

1. Метод прямого счета:

![]()

где ![]() – средняя заработная плата одного работника в плановом

периоде с доплатами и начислениями руб.

– средняя заработная плата одного работника в плановом

периоде с доплатами и начислениями руб.

С помощью данного метода общий ФОТ может быть рассчитан как в целом по предприятию или его подразделениям (цехи, участки), так и по категориям и отдельным группам работников.

Пример. Необходимо рассчитать плановый ФОТ за год сборочного участка методом прямого счета. Планируют среднюю заработную плату с доплатами и начислениями за месяц одного производственного рабочего в размере 18260 руб., вспомогательного рабочего – 9820 руб. В штатном расписании цеха на сборочном участке утвержден старший мастер и два сменных мастера со средней заработной платой соответственно 19500 руб. и 16800 руб. Недостающие данные в предыдущих примерах.

Решение. Необходимо рассчитать ФОТ сборочного участка за год:

![]()

2. Нормативный метод расчета:

![]()

где ![]() – объем товарной продукции в плановом периоде, руб.;

– объем товарной продукции в плановом периоде, руб.;

![]() – норматив заработной платы на 1 руб. продукции,

руб.

– норматив заработной платы на 1 руб. продукции,

руб.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции необходимо учитывать планируемое изменение производительности труда и реальной заработной платы, а также ожидаемый уровень инфляции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.