Поделиться

Побудова фінансового

обліку затрат

виробництва у системі рахунків

Побудова фінансового обліку затрат виробництва здійснюється у системі таких рахунків:

Рахунки затрат за елементами;

Рахунки затрат діяльності;

Рахунки запасів у процесі виробництва зокрема:

— «Виробництво»

— «Брак у виробництві»

— «Напівфабрикати»

Рахунки інших активів зокрема:

— «Брак у виробництві»

— «Напівфабрикати»

Рахунки інших активів зокрема:

— «Витрати майбутніх періодів».

Економічна та структурна характеристика наведених рахунків викладена в інструкції до плану рахунків. Але в окремих випадках планом та інструкцією не передбачено поділ рахунків на субрахунки першого та другого порядку. Якщо врахувати, що сам процес обліку затрат виробництва складається із восьми етапів, то стане очевидним невідповідність побудови плану рахунків вимогам управління виробничим процесом, особливо в ринкових умовах.

Система рахунків не досконала і з інших причин. Наприклад, рахунок «Виробництво» виконує одночасно три функції: матеріальний (на ньому облікують незавершене виробництво), збірнорозподільчий та калькуляційний.

У системі рахунків відсутні такі, як: «Зведення елементів затрат», «Зведення статей затрат», «Випуск продукції». Ці недоліки плану рахунків мають компенсуватися робочими планами рахунків, які розробляються у господарствах.

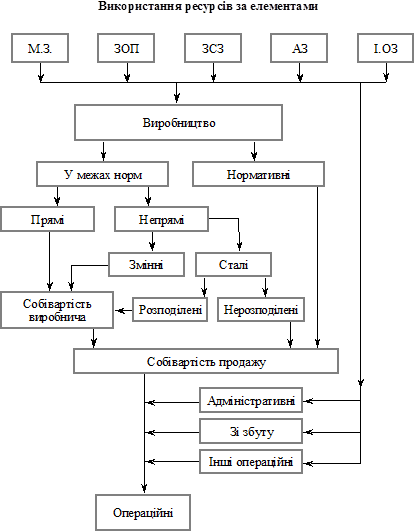

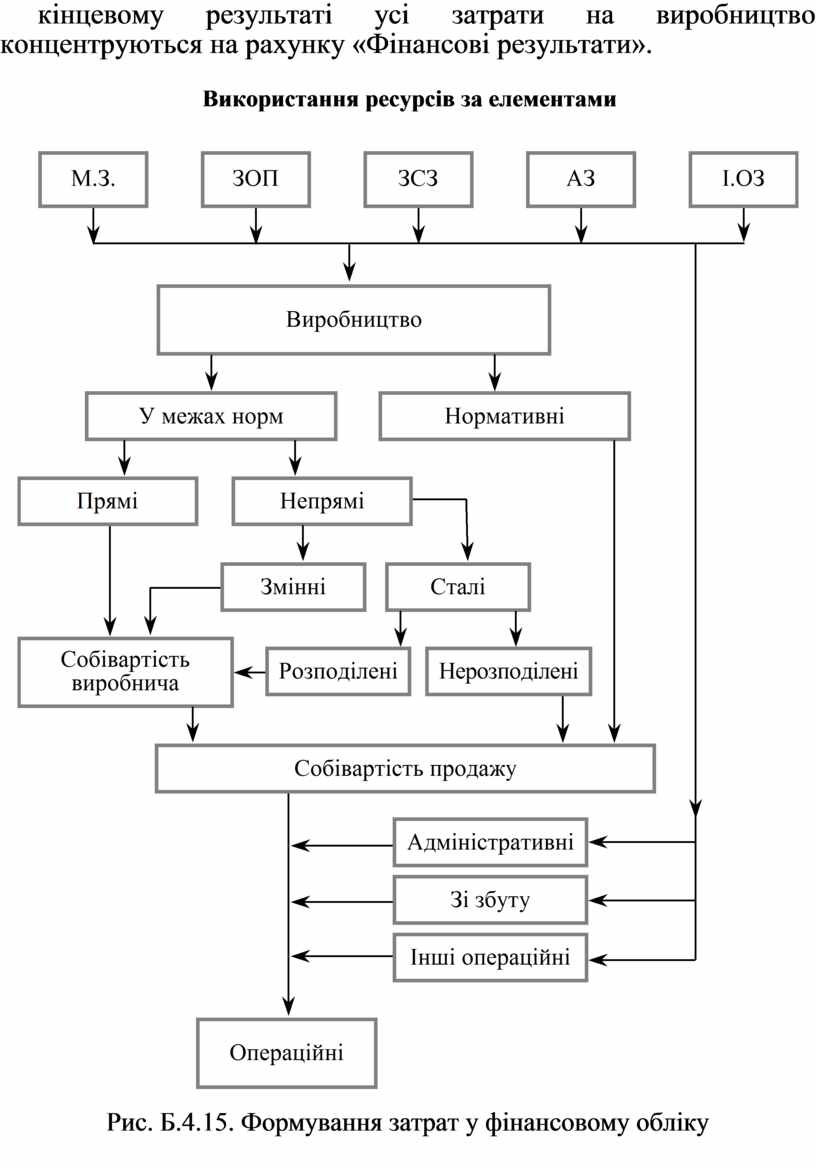

Дані показники про затрати як інформаційна сукупність одержують відображення на вищезгаданих рахунках. Схематично цей процес показано на рис. Б.4.15.

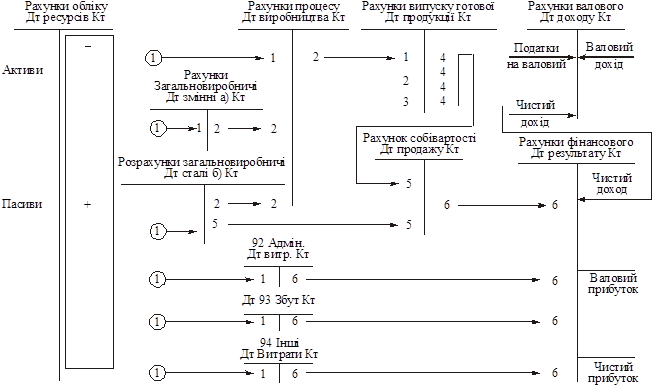

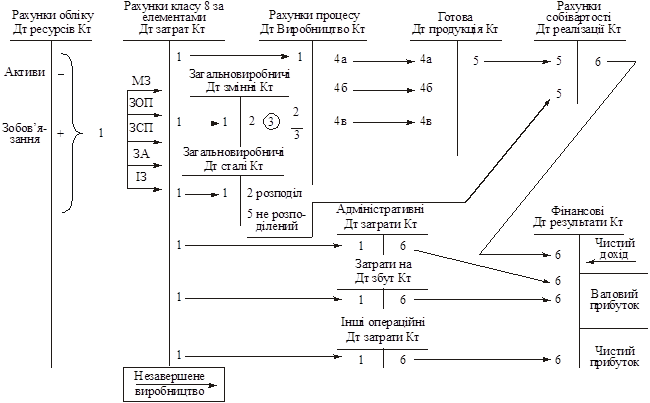

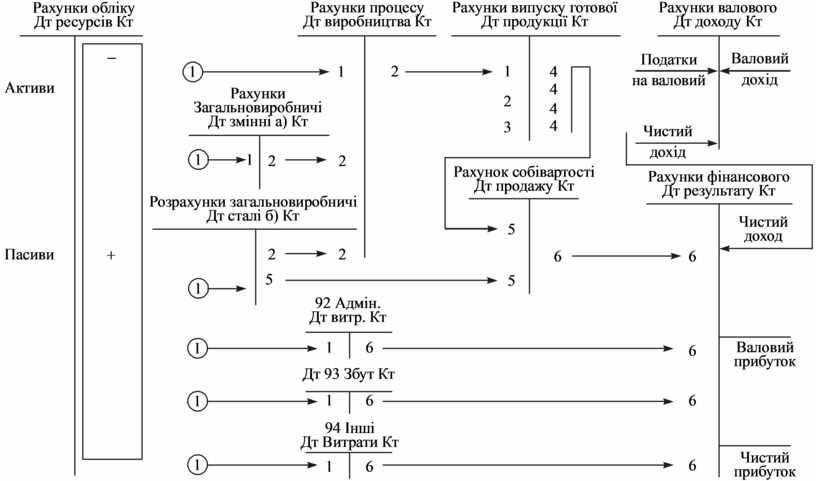

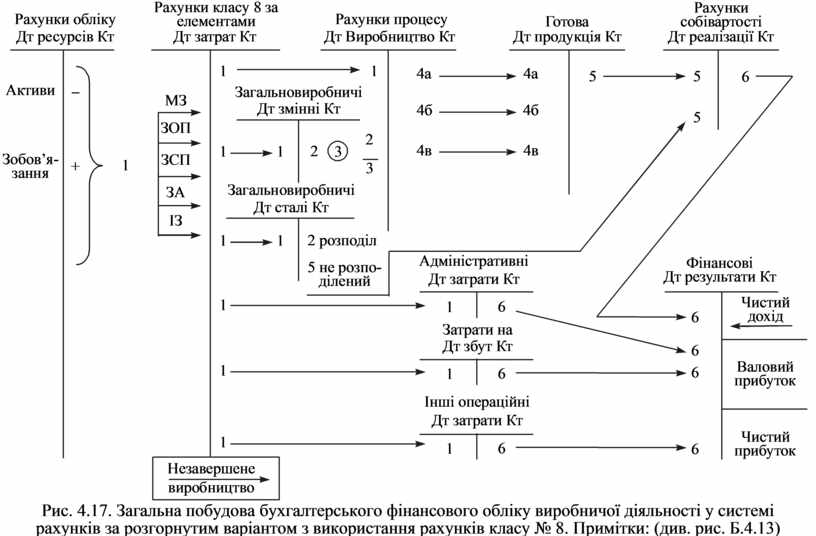

Як видно із рисунків Б.4.16; Б.4.17. відображення використання ресурсів на виробництво та формування елементів затрат — це є перший етап обліку процесу виробництва. Далі у визначеній послідовності затрати з одних рахунків обліку виробничого процесу частинами або разом (підсумками) перераховуються на інші рахунки обліку процесу виробництва. У кінцевому результаті усі затрати на виробництво концентруються на рахунку «Фінансові результати».

Рис. Б.4.15. Формування затрат у фінансовому обліку

Рис. 4.16. Загальна побудова бухгалтерського фінансового

обліку виробничої діяльності

у системі рахунків за простим варіантом (без використання рахунків класу № 8)

Рис. 4.17. Загальна

побудова бухгалтерського фінансового обліку виробничої діяльності у системі

рахунків за розгорнутим варіантом з використання рахунків класу № 8. Примітки:

(див. рис. Б.4.13)

Примітка. 1. Прямі затрати за елементами

2. Розподіл (та перерозподіл) непрямих затрат

3. Зведення затрат та визначення собівартості виготовленої продукції

4. Калькуляційні процедури визначення фактичної виробничої фінансової собівартості продукції за окремими видами

5. Визначення собівартості реалізації

6. Списання затрат.

Якщо підприємство використало варіант без обліку затрат на рахунках класу «Затрати за елементами», виникає додаткова робота для їх визначення при складанні звітності.

Таким чином, як видно із усіх схем відображення використаних ресурсів на виробництво та формування елементів затрат — це перший етап обліку процесу виробництва. Далі у визначеній послідовності затрати з одних рахунків обліку виробничого процесу частинами або разом (підсумком) перераховуються на інші рахунки обліку процесу виробництва. У кінцевому результаті всі затрати на виробництво концентруються на відповідних рахунках «Затрат виробництва». На цих рахунках відображають решту, тобто третій, четвертий, п’ятий та шостий сьомий та восьмий етапи обліку виробничого процесу. Така побудова обліку виробництва відповідає вимогам часу, особливо коли врахувати вимоги ЕОМ.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.