Поделиться

Побудова обліку в

управлінні залученої чужої

власності (чужого капіталу) зобов’язань по контракту

Загальні положення

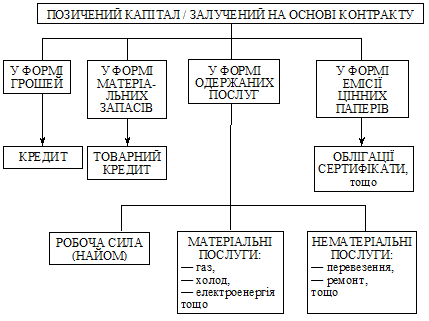

У процесі діяльності підприємства використовують чужі кошти. Частина цих коштів залучається на добровільних засадах (контрактній основі). До таких коштів належать кредити банків, кошти, призначені для виплати боргових зобов’язань перед контрагентами (постачальниками, кредиторами тощо) за одержані товарно-матеріальні цінності до сплати зазначених зобов’язань, одержані аванси до виконання контракту і т. ін.

Основні форми тимчасового залучення чужих коштів на основі контракту унаочнює рис. Б.2.15.

Рис. Б.2.15. Основні форми залучення чужого

капіталу на основі контракту

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.