Поделиться

Побудова

обліку затрат за попередільними

варіантами виробництва

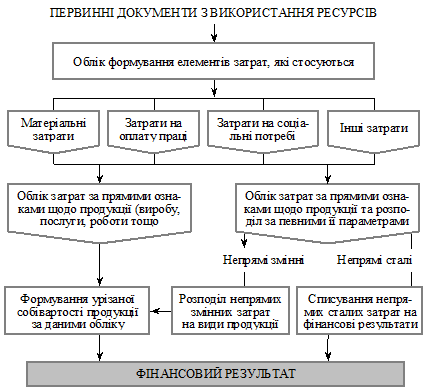

Загальні поняття про попередільний варіант побудови обліку на підприємствах виробничої діяльності ми вже маємо. Метод неповних затрат потребує, щоб затрати були поділені на три види:

· прямі (змінні);

· непрямі (змінні);

· непрямі сталі.

Цю особливість ілюструють рис. В.4.1.

Рис. В.4.1. Загальна побудова обліку виробничої діяльності

методом неповних затрат на основі їх поділу на змінні

та сталі методом нагромадження (директ кост)

Примітка. Сталі непрямі затрати списуються на фінансові результати (ФР).

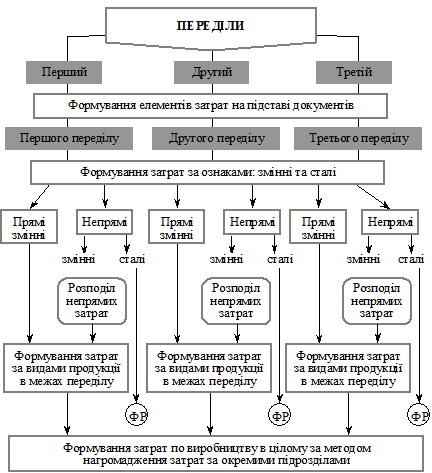

Оскільки метод неповних затрат потребує чіткого розмежування непрямих затрат на змінні та сталі, то для цього потрібно при розробці конкретної моделі побудови затрат чітко визначити на всіх переділах аналітичні центри затрат та методику їх зведення. Оскільки непрямі затрати поділяються на дві групи — сталі та змінні, це потребує чіткого визначення субрахунків відповідних синтетичних рахунків та структури кошторису за наведеними ознаками.

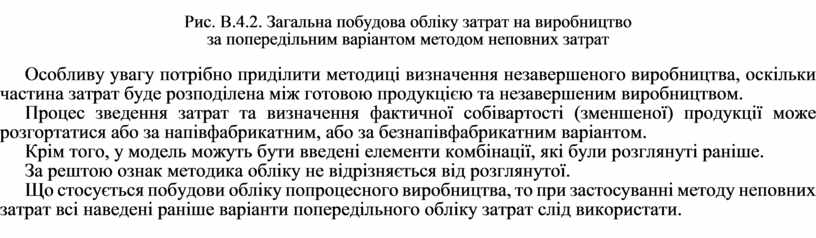

Рис. В.4.2. Загальна побудова обліку затрат на

виробництво

за попередільним варіантом методом неповних затрат

Особливу увагу потрібно приділити методиці визначення незавершеного виробництва, оскільки частина затрат буде розподілена між готовою продукцією та незавершеним виробництвом.

Процес зведення затрат та визначення фактичної собівартості (зменшеної) продукції може розгортатися або за напівфабрикатним, або за безнапівфабрикатним варіантом.

Крім того, у модель можуть бути введені елементи комбінації, які були розглянуті раніше.

За рештою ознак методика обліку не відрізняється від розглянутої.

Що стосується побудови обліку попроцесного виробництва, то при застосуванні методу неповних затрат всі наведені раніше варіанти попередільного обліку затрат слід використати.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.