Поделиться

Податок на нерухоме майно (нерухомість).

Згідно із ст. 14 Закону України „Про систему оподаткування” податок на нерухоме майно належить до загальнодержавних податків. однак в Україні він ще не застосовується.

Плата (податок) за землю. Згідно із ст. 5 Закону України „Про плату за землю” (зі змінами та доповненнями) об'єктом оподаткування є земельна ділянка, що знаходиться у власності або користуванні, в тому числі на умовах оренди, а платниками плати за землю — власники землі та землекористувачі. Право власності або користування має бути підтверджене відповідними документами, в яких зазначено площу земельної ділянки.

Ставка плати за землю є диференційованою і встановлюється органами влади населеного пункту, в якому проживає платник. Суму плати за землю за рік обчислюють множенням площі земельної ділянки на диференційовану або середню (якщо диференційованої не встановлено) ставку плати за землю.

Термін сплати платежу — щокварталу, до 15 числа місяця, наступного за звітним кварталом. При цьому платежі, внесені до подання розрахунку, можуть вважатися авансовими.

До відповідної державної податкової адміністрації за місцезнаходженням платника податку подається звіт. Термін його подання — до 1 лютого року, за який нараховується податок.

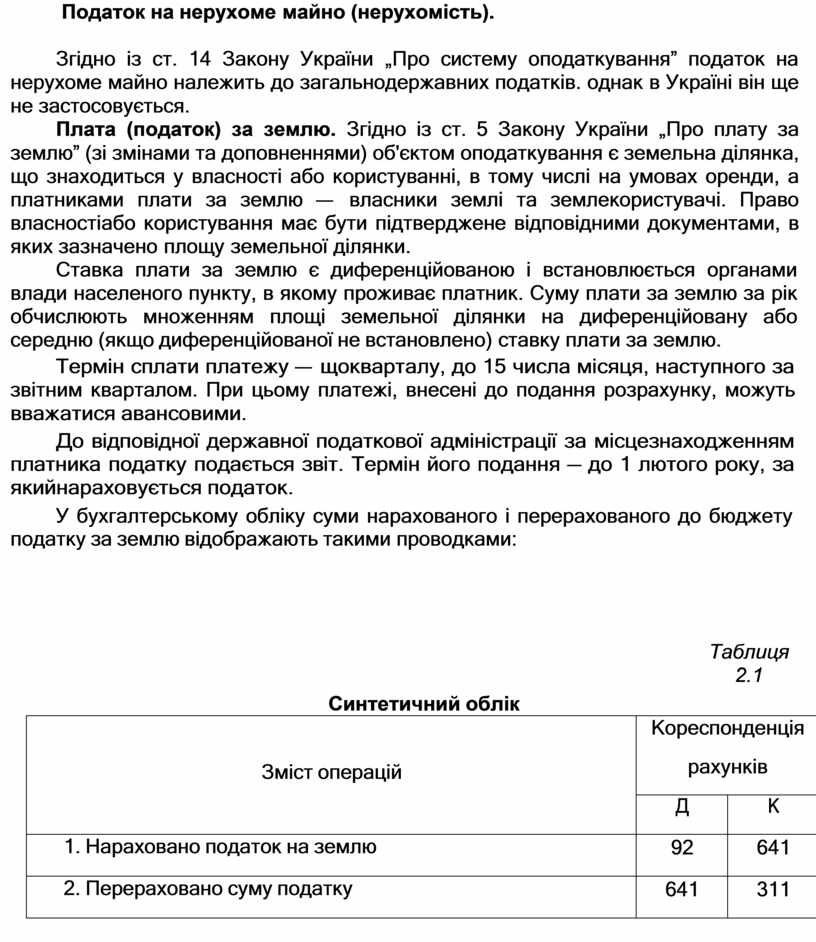

У бухгалтерському обліку суми нарахованого і перерахованого до бюджету податку за землю відображають такими проводками:

Таблиця 2.1

Синтетичний облік

|

Зміст операцій |

Кореспонденція рахунків |

|

|

Д |

К |

|

|

1. Нараховано податок на землю |

92 |

641 |

|

2. Перераховано суму податку |

641 |

311 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.