Поделиться

Поетапна

побудова обліку затрат

виробничої діяльності з виготовлення продукції (виробу),

надання послуги, виконання робіт

Речовини (матеріали) та сили природи, використовувані у виробничому виді діяльності зазнають складних механічних та органічних перетворень. Ці процеси становлять зміст виробничої діяльності. Вони визначаються технологією та організацією робіт. Незважаючи на те, що за характером технології та організації вирізняють понад 1200 виробничих процесів, загальна схема побудови бухгалтерського обліку для них єдина (див. рис. 2.4.12).

Разом із тим процес фінансового обліку затрат у виробничій діяльності доцільно поділити на три підетапи:

— облік затрат за елементами затрат;

— облік затрат за функціональними центрами;

— облік затрат за об’єктами собівартості.

Такий підхід дає змогу спростити складну методику й техніку побудови бухгалтерського фінансового обліку, які пов’язані з характером технології та організації виробничої діяльності.

Аспектні характеристики процесу виробництва, кібернетичний підхід і структурна побудова уможливлюють подальшу структуризацію облікового процесу, яка у своїй основі має поетапну характеристику.

Усі ресурси, використовувані у процесі виробничої діяльності, тобто всі речовини та сили природи у кінцевому підсумку мають знайти відображення у затратах за елементами, а далі — у собівартості проданої продукції та затратах за функціями, які відображуються в результатах діяльності.

Процедура фінансового обліку формування елементів затрат, собівартості продукції та затрат за функціями має максимально розкривати ті процеси, які характерні для технології та організації виробництва конкретного підприємства. На сьогодні в країні налічується понад 300 видів виробничих підприємств і понад 1500 технологій виготовлення продукції (йдеться лише про основні види, адже модифікацій виробничих процесів — мільйони).

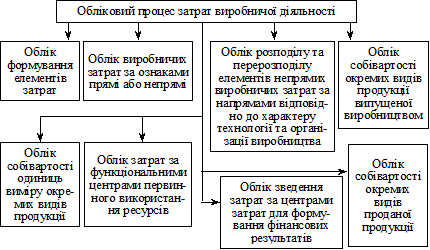

Попри все розмаїття видів виробничих процесів і технологічних схем виготовлення продукції, обліковий процес затрат на виробництво та випуск і калькулювання собівартості продукції у складних багатопродуктових підприємствах виробничої діяльності (наприклад промисловості) можна подати як процес, що складається з таких етапів:

1. Облік формування елементів затрат первинного використання ресурсів виробництва (речовини і сил природи)

2. Облік реформування елементів затрат за функціональними центрами — виробничі, не виробничі, основні, накладні (адміністративні з продажу, інші накладні).

3. Облік виробничих затрат за ознаками прямі або непрямі затрати.

4. Облік розподілу чи перерозподілу елементів непрямих виробничих затрат за напрямами — відповідно до особливостей технології та організації виробництва.

5. Облік визначення виробничої собівартості окремих видів продукції випущеної відповідним господарством (підприємством або іншим виробником).

6. Облік одиниць виміру окремих видів продукції (виробів, послуг, робіт).

7. Облік собівартості окремих видів проданої продукції.

8. Зведення затрат (зведений облік затрат) за проміжними та кінцевими центрами затрат для формування фінансових результатів з продажу продукції.

Кожен із наведених етапів може складатися з кількох підетапів і багатьох операцій залежно від прийнятого варіанта побудови фінансового обліку.

Так, другий етап — облік формування елементів затрат за окремими структурними підрозділами — бригадами, технологічними переділами, фазами тощо — розчленовується на самостійні ділянки з обліку кожного елемента затрат за кожним центром затрат.

Четвертий етап — облік розподілу та перерозподілу непрямих елементів затрат — може складатися з таких підетапів:

— облік частки затрат на майбутні часи відповідно до чинного законодавства;

— підсумування та розподіл затрат допоміжних виробництв на відповідні центри витрат — за споживачами їхньої продукції, послуг, робіт;

— підсумування та розподіл затрат на утримання машин та устаткування (залежні затрати);

— підсумування та розподіл затрат на управління виробництвом (сталі затрати).

П’ятий етап — облік собівартості випущеної продукції — складається з кількох видів робіт. До них належать:

— підсумування затрат незавершеного виробництва на початок калькуляційного часу та поточних витрат;

— віднімання доходів, одержаних від відходів виробництва;

— віднімання вартості побічної продукції та затрат на її одержання, якщо вона не калькулюється, а оцінювання її проводиться за твердими цінами;

— віднімання вартості супутньої продукції та затрат на її одержання;

— розмежування затрат між готовою продукцією та незавершеним виробництвом;

— розрахунок (калькулювання) готової продукції.

Шостий етап з обліку затрат на виробництво є відносно простим, оскільки на ньому виконується лише арифметична дія — ділення загальної суми затрат за видом продукції (яку одержали на п’ятому етапі) на кількісний показник одиниць виміру відповідної продукції.

Складною та різноманітною є робота на восьмому етапі — потрібно здійснити зведення затрат за різними ознаками та у різних розрізах.

Загальну поетапну побудову обліку процесу виробництва унаочнює рис. 2.4.13. Відсутність окремих етапів на підприємстві — це результат спрощеного варіанта виробництва (наприклад, вугледобування). У невеликих господарських формуваннях може застосовуватися спрощена побудова обліку затрат на виробництво.

Рис. 2.4.13. Поетапна побудова бухгалтерського фінансового

обліку в управлінні процесом виробництва продукції

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.