Поделиться

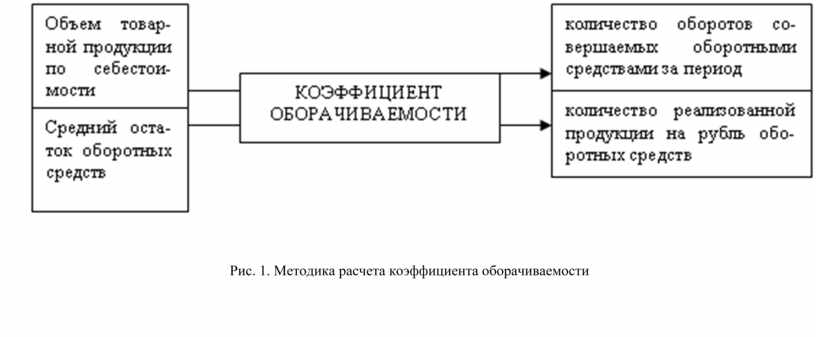

Показатели эффективности использования оборотных средств

Улучшение использования оборотного капитала с развитием предпринимательства приобретает всё более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняет свои расчетно–платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

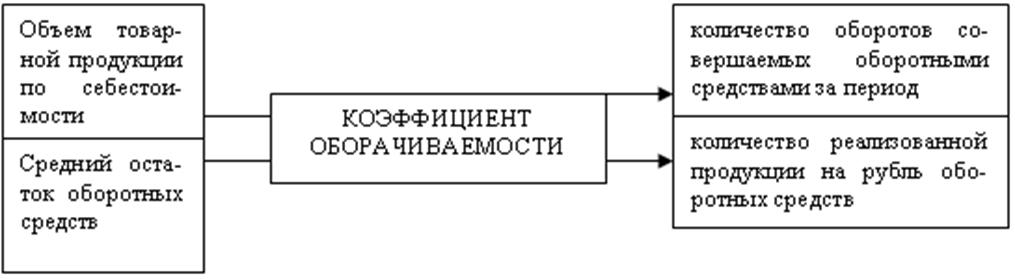

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле (рис. 1):

Коб = Р / С,

где Р – выручка нетто от реализации продукции, работ, услуг, руб.; С – средние остатки оборотных средств, в руб.

Рис. 1. Методика расчета коэффициента оборачиваемости

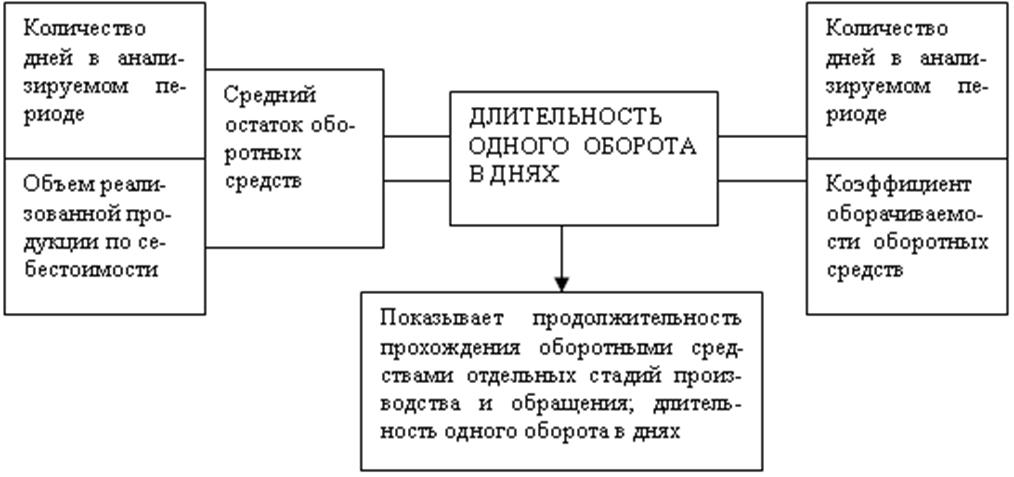

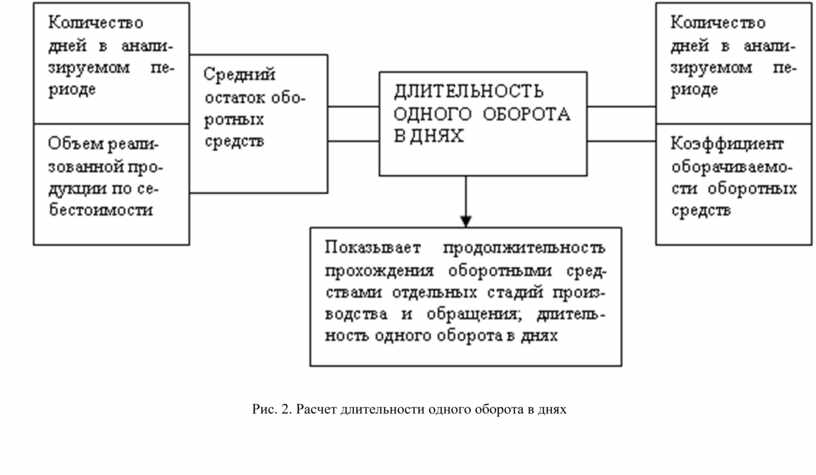

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота (рис. 2).

Длительность одного оборота в днях определяется по формуле:

О = С : Р / Д или О = Д / Коб,

где О – длительность одного оборота в днях;

С – остатки оборотных средств (среднегодовая или на конец предстоящего (отчетного) периода), руб.;

Р – выручка товарной продукции (по себестоимости или в ценах), руб.;

Д – число дней в отчетном периоде.

Для определения длительности одного оборота дебиторской задолженности можно использовать показатель объема продаж в отпускных ценах. Вначале рассчитывают объем продаж за один день, а затем срочность дебиторской задолженности.

Расчет производится по формуле:

ОД = ДЗ : О,

где ОД – длительность оборота дебиторской задолженности (в днях);

ДЗ – дебиторская задолженность на конец года;

О – объем продаж за один день.

Период, требующийся для обращения всего оборотного капитала в денежные средства, складывается из длительности одного оборота запасов в днях и срочности (длительности) одного оборота дебиторской задолженности.

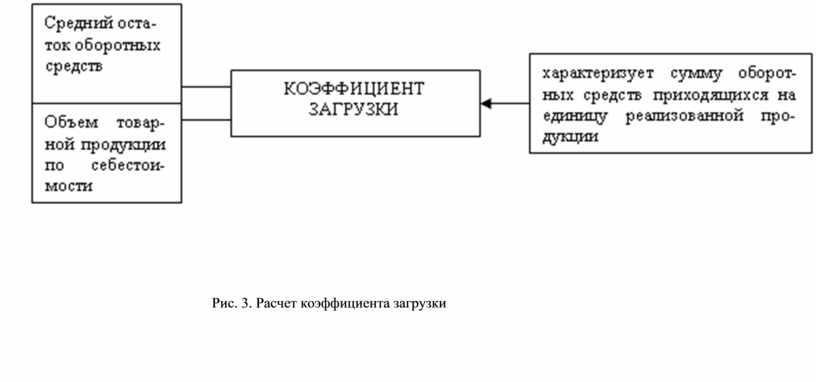

Коэффициент загрузки оборотных средств – это показатель обратный коэффициенту оборачиваемости (рис. 3). Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение среднего остатка оборотных средств к объему реализации продукции за анализируемый период. Исчисляется по формуле:

Кз = С / Р,

где Кз – коэффициент загрузки оборотных средств;

С – средний остаток оборотных средств, руб.;

Р – выручка (нетто) от реализации продукции, работ, услуг, руб.

Рис. 2. Расчет длительности одного оборота в днях

Рис. 3. Расчет коэффициента загрузки

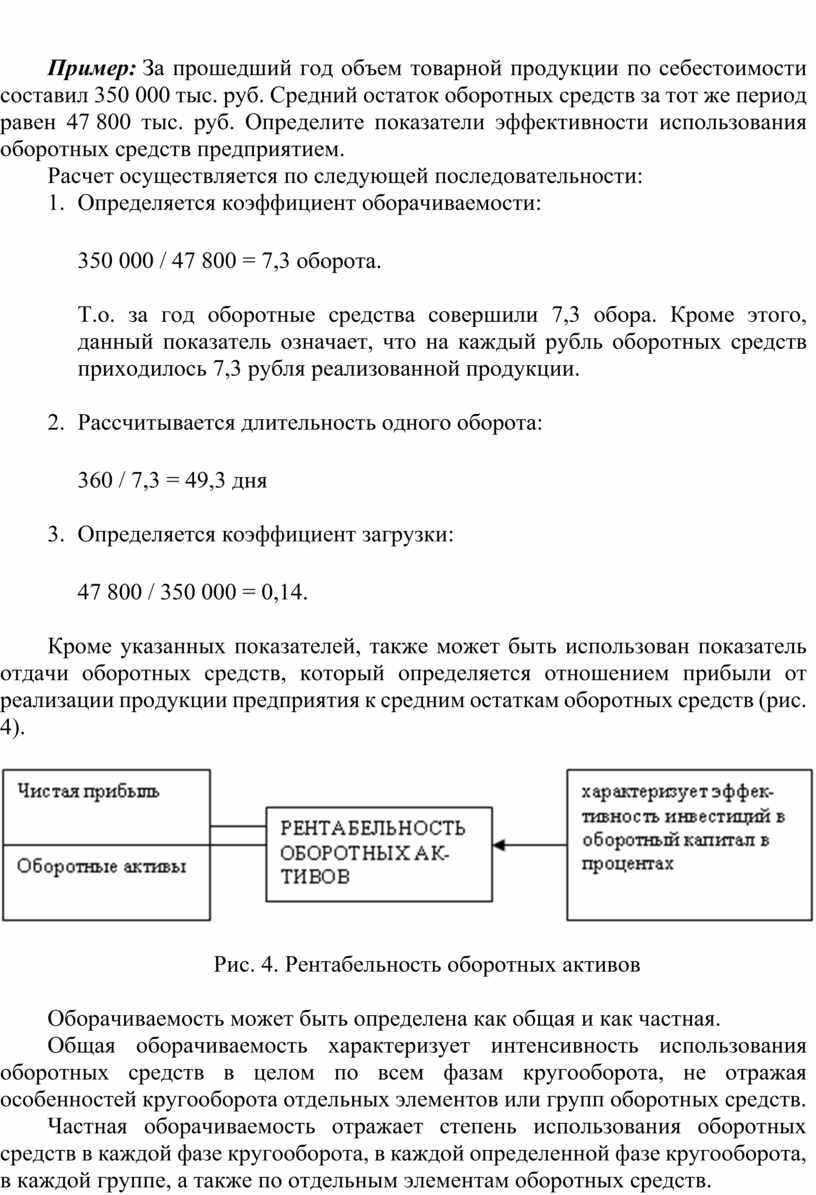

Пример: За прошедший год объем товарной продукции по себестоимости составил 350 000 тыс. руб. Средний остаток оборотных средств за тот же период равен 47 800 тыс. руб. Определите показатели эффективности использования оборотных средств предприятием.

Расчет осуществляется по следующей последовательности:

1. Определяется коэффициент оборачиваемости:

350 000 / 47 800 = 7,3 оборота.

Т.о. за год оборотные средства совершили 7,3 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 7,3 рубля реализованной продукции.

2. Рассчитывается длительность одного оборота:

360 / 7,3 = 49,3 дня

3. Определяется коэффициент загрузки:

47 800 / 350 000 = 0,14.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств (рис. 4).

Рис. 4. Рентабельность оборотных активов

Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при начислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, то есть общей оборачиваемости.

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.