Поделиться

Показатели эффективности использования оборотных средств

Улучшение использования оборотного капитала с развитием предпринимательства приобретает всё более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняет свои расчетно–платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

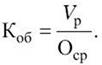

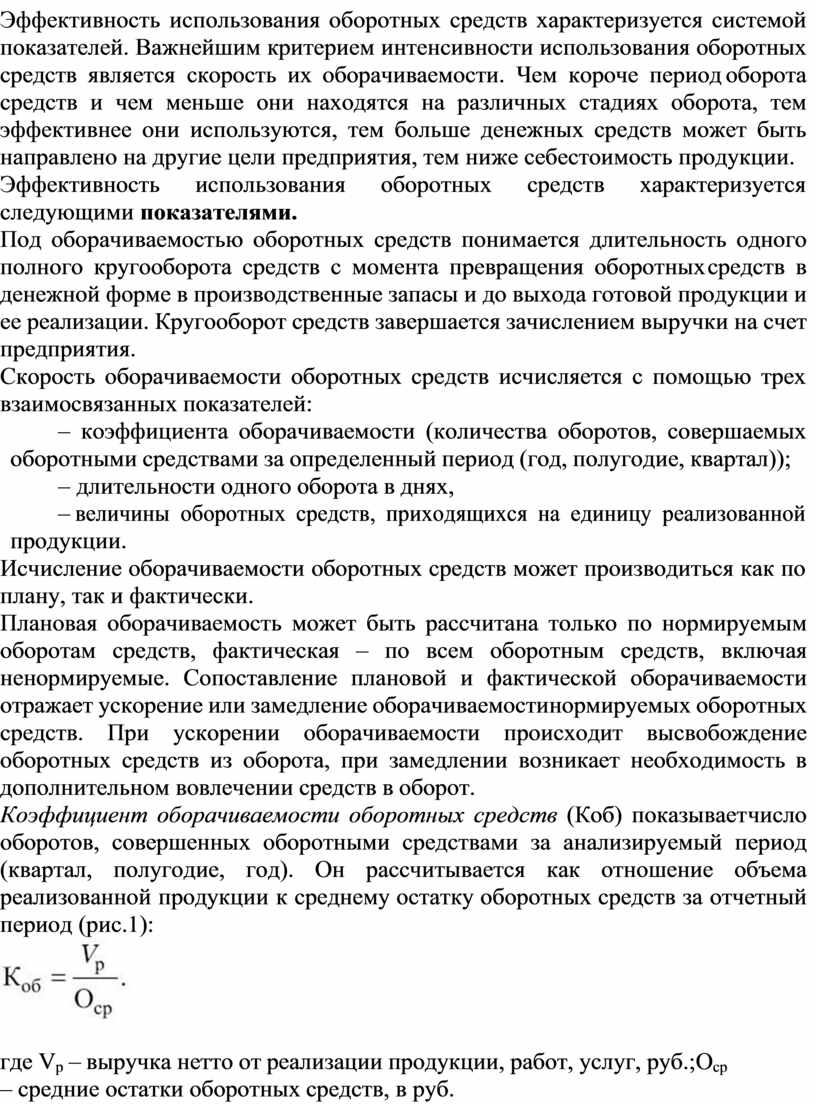

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период (рис.1):

где Vp – выручка нетто от реализации продукции, работ, услуг, руб.; Ocp – средние остатки оборотных средств, в руб.

Рис. 1. Методика расчета коэффициента оборачиваемости

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

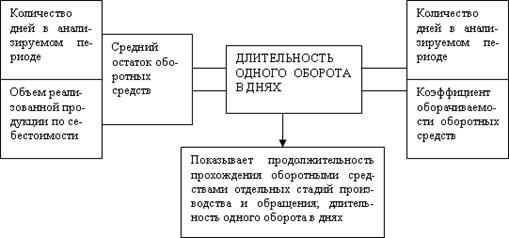

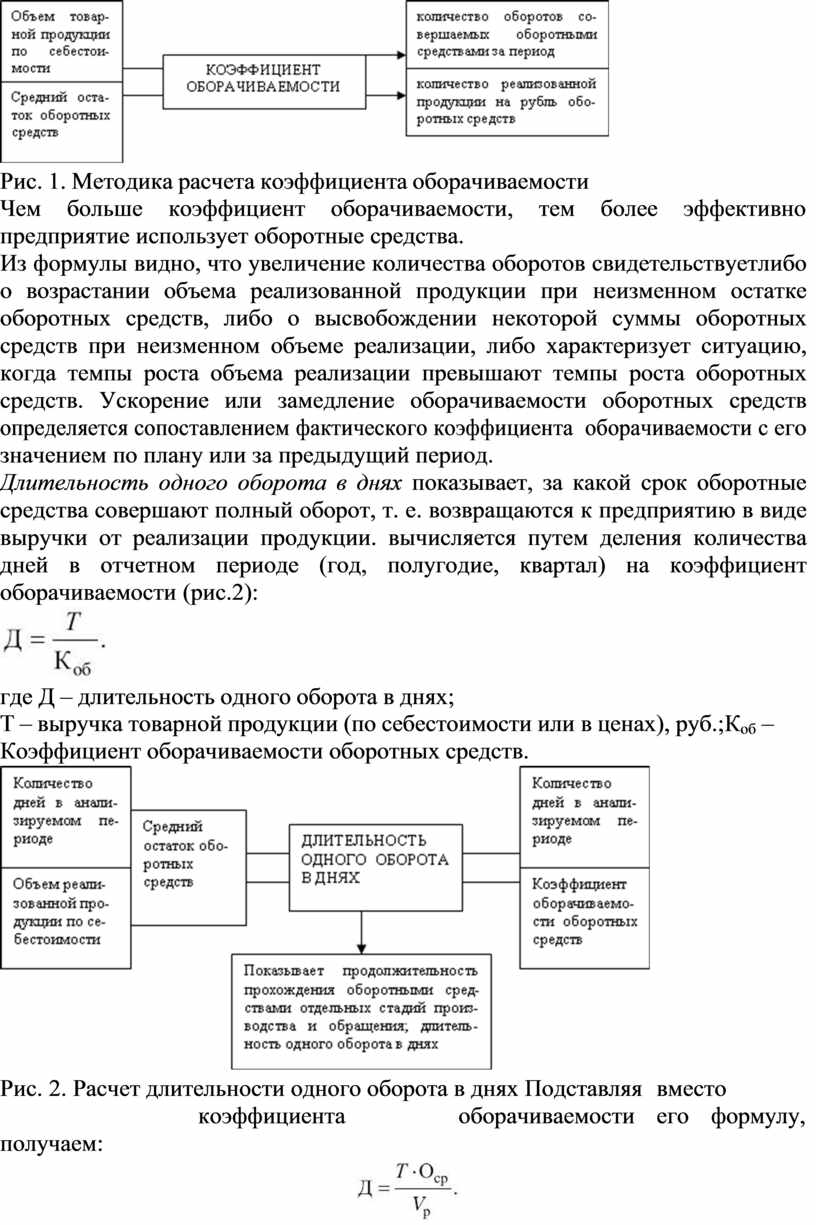

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости (рис.2):

где Д – длительность одного оборота в днях;

Т – выручка товарной продукции (по себестоимости или в ценах), руб.; Коб – Коэффициент оборачиваемости оборотных средств.

Рис. 2. Расчет длительности одного оборота в днях Подставляя вместо коэффициента оборачиваемости его формулу,

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

|

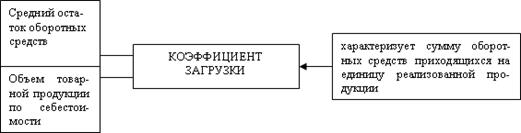

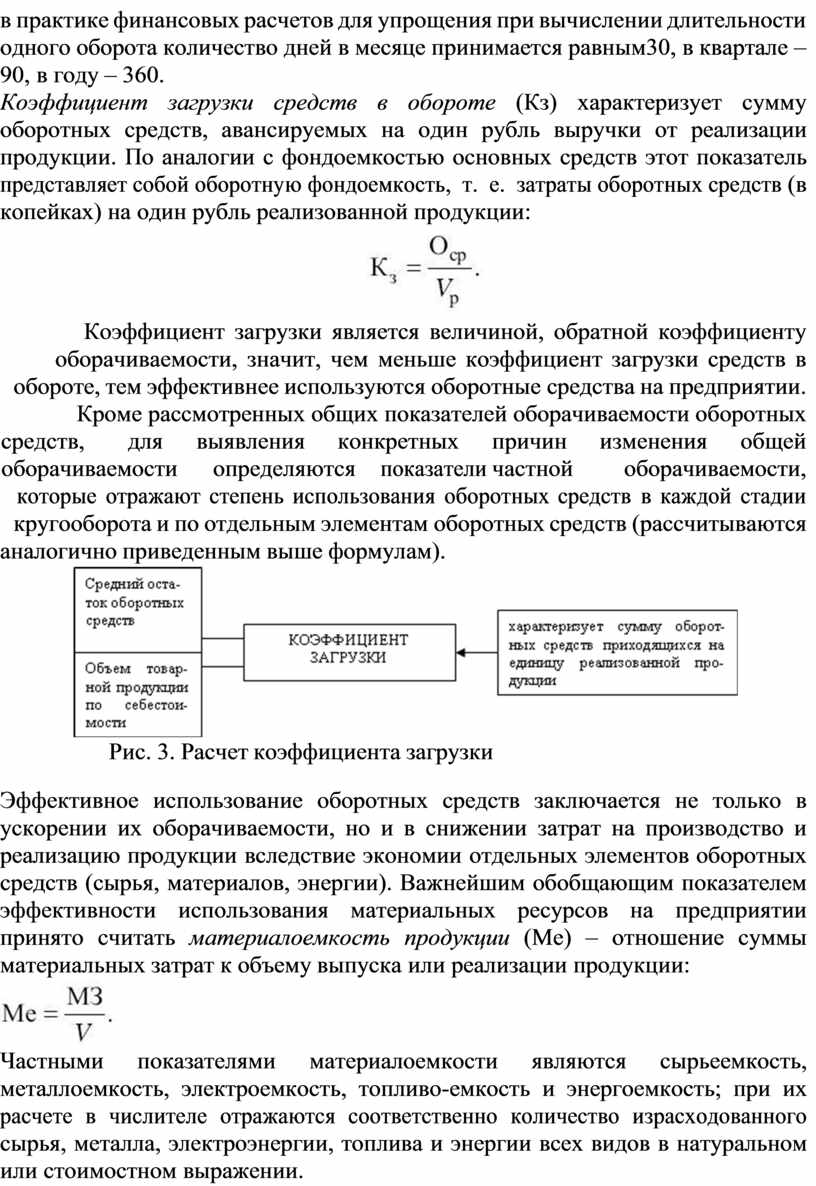

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии. Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются

|

Рис. 3. Расчет коэффициента загрузки

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

Пример 1

За прошедший год объем товарной продукции по себестоимости составил 350 000 тыс. руб. Средний остаток оборотных средств за тот же период равен 47 800 тыс. руб. Определите показатели эффективности использования оборотных средств предприятием.

Решение:

Расчет осуществляется по следующей последовательности:

1. Определяется коэффициент оборачиваемости: 350 000 / 47 800 = 7,3 оборота.

Т.о. за год оборотные средства совершили 7,3 обора. Кроме этого, данный

показатель означает, что на каждый рубль оборотных средств приходилось 7,3 рубля реализованной продукции.

2. Рассчитывается длительность одного оборота: 360 / 7,3 = 49,3 дня

3. Определяется коэффициент загрузки:

47 800 / 350 000 = 0,14.

Пример 2

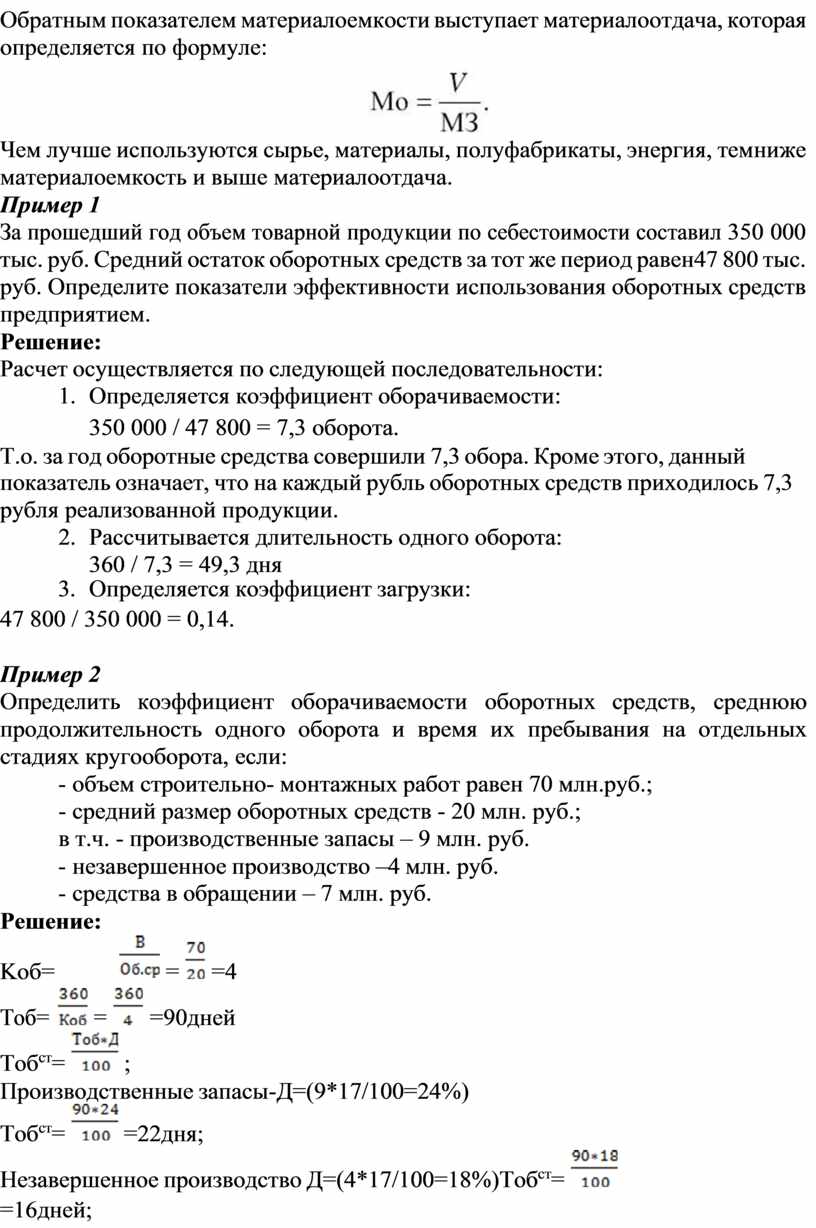

Определить коэффициент оборачиваемости оборотных средств, среднюю продолжительность одного оборота и время их пребывания на отдельных стадиях кругооборота, если:

- объем строительно- монтажных работ равен 70 млн.руб.;

- средний размер оборотных средств - 20 млн. руб.; в т.ч. - производственные запасы – 9 млн. руб.

- незавершенное производство –4 млн. руб.

- средства в обращении – 7 млн. руб.

Решение:

![]()

![]() Kоб= = =4

Kоб= = =4

Тоб= ![]() =

= ![]() =90дней

Тобст=

=90дней

Тобст= ![]() ;

;

Производственные запасы-Д=(9*17/100=24%)

Тобст= ![]() =22дня;

=22дня;

Незавершенное производство Д=(4*17/100=18%) Тобст= ![]() =16дней;

=16дней;

Средства в обращении Д=(7*17/100=58%) Тобст= ![]() =52дня;

=52дня;

Пример 3

Определить показатели использования оборотных средств за год при условии: среднегодовая стоимость оборотных средств составляет – 2000 тыс.руб., объем реализованной продукции за год составляет 10000 тыс.руб. Сколько высвободится у предприятия оборотных средств, если продолжительность одного оборота сократится на 10 дней?

Решение:

Определим потребное количество оборотов за год при исходных условиях: О = В / С = 10000 / 2000 = 5 оборотов

Продолжительность одного оборота составит:

Д = П / О = 360 / 5 = 72 дня

При сокращении длительности оборота на 10 дней, количество оборотов в году увеличится и будет составлять:

О = 360 / 62 = 6 оборотов

Потребность в оборотных средствах в изменившихся условиях будет равна: С = 10000 / 6 = 1667 тыс.руб.

Сумма высвободившихся оборотных средств будет равна:

∆С = 2000 – 1667 = 333 тыс.руб.

Пример 4

Определить показатели использования оборотных средств за квартал, при условии, что средние остатки оборотных средств составляют:

на 1.04- 1200 тыс.руб.

на 1.05- 1050 тыс.руб.

на 1.06- 1250 тыс.руб.

на 1.07- 1100 тыс.руб.

объем реализованной продукции 20000 тыс.руб.

Решение:

Находим сумму средних остатков оборотных средств за квартал, как среднеарифметическую величину:

С = (1200 * 0,5 +1050 +1250 +1100 * 0,5) / 3 = 1150 тыс.руб.

Количество оборотов за отчетный период будет равно: О = 20000 / 1150 =17 оборотов

Длительность оборота составит: Д = 90 / 17 = 5 дней.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств (рис. 4).

Рис. 4. Рентабельность оборотных активов Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при начислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, то есть общей оборачиваемости.

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.