Поделиться

Показатели производственной программы предприятия

Производственная деятельность предприятий характеризуется системой показателей. Важнейшими из них в условиях свободных рыночных отношений являются такие, как спрос на продукцию и объем производства, величина предложения и производственная мощность предприятия, издержки и цены на продукцию, потребность ресурсов и инвестиций, объем продаж и общий доход и др.

В теории и практике планирования на предприятиях широко применяются натуральные, трудовые и стоимостные измерители продукции и некоторые их разновидности.

Натуральные измерители выражают физический объем конкретных видов выпускаемой продукции в таких единицах, как штуки, тонны, метры (погонные, квадратные, кубические), и служат основой для установления трудовых и стоимостных измерителей. Однако на практике диапазон их применения ограничен расчетами объемов выпуска только однородной продукции.

Выражением натуральных показателей являются номенклатура и ассортимент. Номенклатура – это перечень названий отдельных видов продукции. Ассортимент – это разновидность изделий в пределах данной номенклатуры.

В процессе разработки плана производства и продажи продукции все объемные расчеты ведутся по каждой номенклатурной позиции.

Трудовые измерители являются универсальными и наиболее распространены на производстве. Они характеризуют объем выпущенной продукции в нормо-часах (человеко-часах, станко-часах), нормо-гривнах и других нормируемых показателях затрат труда или рабочего времени. Эти измерители являются базой технико-экономического, социально-трудового, оперативно-производственного и многих других видов внутрифирменного планирования.

В условиях рыночных отношений, характеризующихся высоким уровнем инфляции, нестабильностью действующих цен на материальные ресурсы и тарифов на трудовые ресурсы, целесообразно шире использовать систему натуральных и трудовых измерителей, обеспечивающих более высокую достоверность и стабильность плановых расчетов. На основе этих измерителей можно создать в дальнейшем, по мере стабилизации рыночных цен, систему стоимостных нормативов, пригодную для последующего применения в рыночной экономике. Такие нормативы могут стать основой управления издержками производства на предприятиях.

Стоимостные показатели характеризуют объем производства продукции в денежном измерении. Они позволяют на единой ценовой основе сопоставлять, анализировать и суммировать объем выпуска разнородной продукции. Однако при этом надо учитывать существующий уровень изменения рыночных цен при планировании и измерении объемов выпущенной в разное время продукции. В ходе планирования производства и реализации продукции предприятию предпочтительнее применять натуральные и трудовые нормативы, от которых легко перейти к стоимостному измерению объема продукции, планируемой или выпущенной в соответствующем периоде времени.

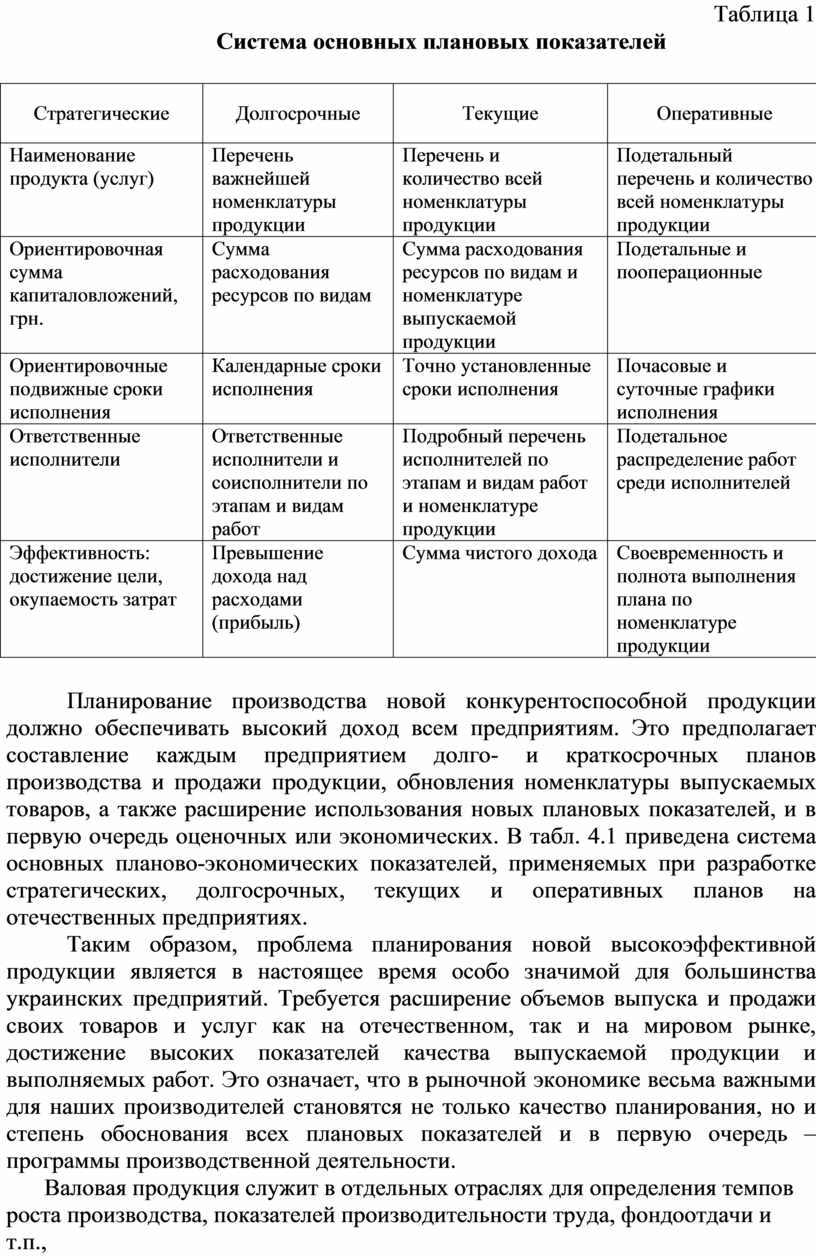

Важнейшими рыночными индикаторами при выборе вида производимой продукции и составлении номенклатурного плана служат показатели эффективности и обновляемости выпускаемых товаров. В соответствии со своим жизненным циклом каждый вид продукции достигает в известный период предельной эффективности, и поэтому требуется периодическое обновление номенклатуры или ассортимента товаров и услуг (табл. 1).

Таблица 1

Система основных плановых показателей

|

Стратегические |

Долгосрочные |

Текущие |

Оперативные |

|

Наименование продукта (услуг) |

Перечень важнейшей номенклатуры продукции |

Перечень и количество всей номенклатуры продукции |

Подетальный перечень и количество всей номенклатуры продукции |

|

Ориентировочная сумма капиталовложений, грн. |

Сумма расходования ресурсов по видам |

Сумма расходования ресурсов по видам и номенклатуре выпускаемой продукции |

Подетальные и пооперационные |

|

Ориентировочные подвижные сроки исполнения |

Календарные сроки исполнения |

Точно установленные сроки исполнения |

Почасовые и суточные графики исполнения |

|

Ответственные исполнители |

Ответственные исполнители и соисполнители по этапам и видам работ |

Подробный перечень исполнителей по этапам и видам работ и номенклатуре продукции |

Подетальное распределение работ среди исполнителей |

|

Эффективность: достижение цели, окупаемость затрат |

Превышение дохода над расходами (прибыль) |

Сумма чистого дохода |

Своевременность и полнота выполнения плана по номенклатуре продукции |

Планирование производства новой конкурентоспособной продукции должно обеспечивать высокий доход всем предприятиям. Это предполагает составление каждым предприятием долго- и краткосрочных планов производства и продажи продукции, обновления номенклатуры выпускаемых товаров, а также расширение использования новых плановых показателей, и в первую очередь оценочных или экономических. В табл. 4.1 приведена система основных планово-экономических показателей, применяемых при разработке стратегических, долгосрочных, текущих и оперативных планов на отечественных предприятиях.

Таким образом, проблема планирования новой высокоэффективной продукции является в настоящее время особо значимой для большинства украинских предприятий. Требуется расширение объемов выпуска и продажи своих товаров и услуг как на отечественном, так и на мировом рынке, достижение высоких показателей качества выпускаемой продукции и выполняемых работ. Это означает, что в рыночной экономике весьма важными для наших производителей становятся не только качество планирования, но и степень обоснования всех плановых показателей и в первую очередь – программы производственной деятельности.

Валовая продукция служит в отдельных отраслях для определения темпов роста производства, показателей производительности труда, фондоотдачи и т.п., то есть применятся в качестве расчетного и статистического показателя.

В состав валовой продукции (в действующих и сопоставимых оптовых ценах предприятия) за отчетный период включается стоимость:

1) готовых изделий, выработанных за отчетный период всеми цехами предприятия (как из своего сырья и материалов, так и из сырья и материалов заказчиков), предназначенных для реализации на сторону, своему капитальному строительству и не промышленным хозяйствам своего предприятия. При условии использования в производстве давальческого сырья и материалов в стоимость их включается стоимость готовых изделий;

2) работ по освоению и внедрению новой техники, выполненных предприятием;

3) программной продукции для ЭВМ, устройств программного управления станков ЧПУ и для других изделий, использующих программное управление;

4) полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, отпущенных за отчетный период на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия независимо от того, выработаны отпущенные полуфабрикаты и продукция вспомогательных и подсобных производств в отчетном периоде или ранее;

5) работ (услуг) промышленного характера, выполненных по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия;

6) прироста (со знаком плюс) или убыли (со знаком минус) остатков полуфабрикатов собственного производства, а также изменения остатков специального назначения, инструментов, штампов, моделей и приспособлений, изготовленных предприятием для собственных нужд. При этом стоимость остатков полуфабрикатов в действующих оптовых ценах определяется как разность между стоимостью всех выработанных в отчетном периоде полуфабрикатов и стоимостью полуфабрикатов, вошедших на производственные нужды самого предприятия, а также реализованных на сторону;

7) прироста (со знаком плюс) или убыли (со знаком минус) остатков незавершенного производства по продукции машиностроительных и ремонтных заводов и предприятий по производству металлоконструкций при условии, что продолжительность производственного цикла по преобладающей части продукции составляет более 2 месяцев.

Незавершенным производством считается продукция, не законченная изготовлением в отдельных цехах, а также продукция, законченная производством, но не проверенная ОТК и не сданная на склад готовых изделий.

Стоимость прироста (убыли) незавершенного производства в оптовых ценах определяется на основе данных прямого учета незавершенного производства в натуральном выражении и прямой оценки в оптовых ценах. В зависимости от конкурентных условий методами прямого учета могут быть инвентаризация остатков незавершенного производства или подетально-пооперационный учет.

Кроме того, стоимость остатков незавершенного производства можно определить расчетным путем на основе аналитического учета по степени готовности изделия, либо на основании данных о себестоимости незавершенного производства за предыдущий квартал с пересчетом себестоимости в оптовые цены путем умножения на коэффициент, который определяется делением стоимости готовой продукции в оптовых ценах на себестоимость этой продукции.

В общем виде объем валовой продукции (ВП) предприятия в стоимостном выражении определяется по формуле:

ВП = ТП + (НЗПк – НЗПн ) + ( Ик – Ин), (1)

где ТП – товарная продукция предприятия;

НЗПн и НЗПк – стоимость остатков полуфабрикатов собственного изготовления, а также остатков незавершенного соответственно на начало и конец данного периода (квартал, год);

Ин и Ик – стоимость остатков инструмента специального назначения и приспособлений собственного изготовления соответственно на начало и конец данного периода.

Валовая продукция предприятия исчисляется по так называемому заводскому методу, т.е. не включает повторный счет продукции отдельных цехов, предназначенной для последней переработки (использования) внутри данного предприятия. Некоторые отступления от заводского метода в порядке исключения допускаются на отдельных предприятиях легкой, пищевой и других отраслей промышленности, где может иметь место повторный счет, т.е. не исключается стоимость полуфабрикатов, подлежащих дальнейшей переработке.

Валовой оборот предприятия определяется как сумма стоимости валовой продукции, производимой всеми цехами данного предприятия независимо от того, будет данная продукция использована внутри предприятия для дальнейшей переработки или будет реализована на сторону.

В валовой оборот включается вся продукция цехов независимо от степени ее готовности. Валовой оборот отличается от валовой продукции тем, что включает повторный счет стоимости полуфабрикатов, подлежащих дальнейшей переработке в рамках предприятия, т.е. валовой оборот больше валовой продукции на сумму внутризаводского оборота:

ВО = ВП+ВНЗ, (2)

где ВО – валовой оборот;

ВНЗ – внутризаводской оборот.

Внутризаводской оборот – это количество продукции предприятия, которая используется внутри него для дальнейшей переработки.

В состав товарной продукции в действующих и сопоставимых оптовых ценах предприятия включается стоимость продукции, входящей в состав валовой продукции, за исключением :

– изменения остатков полуфабрикатов собственного производства, а также остатков продукции вспомогательных цехов (специнструментов, штампов, моделей, приспособлений и т.д.);

– изменения остатков незавершенного производства. Следует обратить внимание, что изделия, выработанные из сырья и материалов заказчика (давальческие), включаются в товарную продукцию в действующих ценах с включением стоимости сырья и материалов заказчика только в том случае, если они оплачены предприятием-изготовителем.

Объем товарной продукции представляет часть продукции, произведенной предприятием и предназначенной для реализации потребителям. Исчисляется по заводскому методу и измеряется в неизменных или действующих оптовых ценах предприятия (без налога с оборота) с учетом доплат или скидок к этим ценам в соответствии с принятым порядком расчетов. Объем товарной продукции предприятия ТП определяется как сумма:

ТП = QiЦi +П+Т+У(Р) +Ф, (3)

где Qi – количество i-й продукции, предназначенной для реализации;

Цi – стоимость единицы i-й продукции, предназначенной для реализации;

П – стоимость полуфабрикатов своего производства и продукции вспомогательных цехов для поставки на сторону, полуфабрикатов, поставляемых своему капитальному строительству и непромышленным хозяйствам своего предприятия;

Т – стоимость готовых изделий, реализованных на сторону;

У (Р) – стоимость услуг и работ промышленного характера, выполняемых по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия, включая выполненные работы по капитальному ремонту и модернизации оборудования и транспортных средств своего предприятия;

Ф – стоимость оборудования, инструмента, приспособлений и т.д. общего назначения собственных производств, зачисляемых в основные средства данного предприятия.

Объем реализуемой продукции – это стоимость произведенных за год продукции и услуг, которые будут оплачены потребителем в плановом периоде.

Объем реализуемой продукции предприятия определяется на базе показателя товарной продукции в действительных оптовых ценах предприятия, применяемых для расчета этого показателя, с учетом изменения остатков нереализуемой продукции на начало и конец планового (отчетного) периода. При определении объема реализуемой продукции должны учитываться следующие особенности:

1) по производственному объединению в целом объем реализуемой продукции определяется как сумма стоимости продукции, произведенной и реализуемой всеми производственными единицами независимо от места их расположения (включая продукцию, реализованную самостоятельным предприятием, подчиненным данному объединению) и стоимости продукции, произведенной и реализуемой на сторону самостоятельными предприятиями, подчиненными объединению;

2) по каждой производственной единице независимо от места ее нахождения в объем реализуемой продукции включается стоимость продукции, произведенной ею и реализуемой за пределы данного объединения и самостоятельных предприятий, подчиняющихся этому объединению. Не включаются в объем реализуемой продукции производственной единицы стоимость продукции, отпущенной на промышленно-производственные нужды других производственных единиц этого объединения.

3) по каждому самостоятельному предприятию, подчиненному данному объединению, в объем реализуемой продукции включается стоимость продукции, реализуемой за пределы объединения, а также продукции, реализуемой внутри данного объединения другим самостоятельным предприятиям и производственным единицам независимо от места их нахождения.

Объем реализованной продукции РП является одним из основных показателей и используется для оценки результатов хозяйственной деятельности. Он отражает общий объем продукции, поступившей в оборот в данный период и оплаченной потребителем:

РП= ТП+(Гк – Гн )+(Он – Ок), (4)

где Гк, Гн – остатки готовой нереализованной продукции соответственно на начало и конец планового периода;

Он, Ок – остатки отгруженной продукции, за которую срок оплаты не настал и продукция на соответствующем хранении у покупателей соответственно на начало и конец планового периода.

В объем реализованной продукции включаются также изделия, вырабатываемые из сырья и материалов заказчика, оплачиваемых предприятием-изготовителем, в том числе стоимость сырья, материалов, оплаченных изготовителем.

Не включаются в объем реализованной продукции:

1. Стоимость внутризаводского оборота, т.е. стоимость изделий собственного производства, идущих на дальнейшую переработку внутри данного предприятия (за исключением ряда отраслей, у которых в объем товарной продукции включается стоимость внутризаводского оборота).

2. Выручка от непромышленной деятельности. В ряде случаев объем реализованной продукции определяется в действующих оптовых ценах предприятия или в приравненных к ним ценах (розничных за вычетом налога с оборота, торговых и сбытовых скидок, розничных поясных и других ценах), т.е. в ценах, применяемых для исчисления объема товарной продукции данной отрасли. План по объему реализованной продукции считается выполненным только при условии выполнения заданий и обязательств по поставкам продукции в установленных номенклатуре и ассортименте в соответствии с заключенными договорами и заказами внешнеторговых организаций.

Чистая продукция характеризует вновь созданную стоимость. Показатель нормативной чистой продукции используется для определения динамики (темпов роста) физического объема производства, производительности труда, планирования фонда заработной платы и контроля за его использованием.

Норматив чистой продукции представляет собой часть оптовой цены изделия, включающую заработную плату, отчисления на социальное страхование и прибыль. В общем виде норматив чистой продукции НЧП на конкретное изделие равен:

НЧП =Зпл +Зпл · К +П, (5)

где Зпл – заработная плата (основная и дополнительная) производственных рабочих, включая отчисления на социальное страхование в проектируемой (плановой) калькуляции себестоимости единицы продукции;

К – коэффициент, характеризующий отношение заработной платы промышленно-производственного персонала, занятого обслуживанием и управлением, к заработной плате производственных рабочих данного предприятия;

П – прибыль, подлежащая включению в цену и норматив чистой продукции. Рассчитывается по нормативам рентабельности, утвержденным по прейскурантам продукции по отношению к себестоимости за вычетом прямых материальных затрат (стоимости используемых сырья, топлива, энергии, материалов, полуфабрикатов, комплектующих изделий).

Нормативы чистой продукции являются, как правило, отраслевыми. В них отражаются среднеотраслевые затраты живого труда, которые определяются в порядке, установленном при формировании оптовых цен, на основе прогрессивных норм трудоемкости.

Норматив чистой продукции разрабатывается и утверждается по всей номенклатуре готовых изделий, полуфабрикатов, запасных частей по всем работам и услугам промышленного характера, реализуемым на сторону.

Условно чистая продукция предприятия (отрасли) УЧП определяется как разность между товарной продукцией ТП в оптовых ценах предприятия и материальными затратами на производство М, за исключением сумм амортизационных отчислений:

УЧП = ТП – М. (6)

Состав материальных затрат, исключаемых при расчете условно чистой продукции, такой же, как при определении показателя чистой продукции. Показатель условно-чистой продукции используется главным образом для аналитических целей при расчете общей эффективности производства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.