Поделиться

Показатели рентабельности и порядок их исчисления

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, она позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Поскольку капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Группы показателей рентабельности

Первая группа показателей, отражая уровень рентабельности различных экономических субъектов общества от отдельного частного предпринимателя без образования юридического лица, предприятия до страны, межгосударственной организации, международного региона и мира в целом, показывает соотношение и формирование эффективности функционирования различных сфер экономики. Ее роль заключается в обеспечении социально-экономической ориентации, выбора направлений движения и перелива капитала из малоприбыльных и убыточных сфер (регионов, стран) в более доходные. Реальный процесс инвестиций строится на механизме расчета средних норм рентабельности предпринимательской деятельности с учетом конкретных специфических особенностей социально-экономического развития того или иного субъекта.

Вторая группа представлена множеством параметров в зависимости от разнообразия используемых ресурсов экономического субъекта.

Третья группа охватывает параметры рентабельности затрат или издержек производства и реализации. Показатели могут быть исчислены применительно к отдельным элементам затрат (потребленные основные средства, материалы, сырье и т.д.) и себестоимости в целом. Наибольшее применение получила рентабельность изделия и продукции.

Четвертая группа показателей формируется в зависимости от разновидностей получаемого эффекта – прибыли (убытка). Последняя имеет несколько видов, в том числе: прибыль одного изделия, прибыль выпуска изделия, прибыль товарной продукции, прибыль реализованной продукции, прочая прибыль, прибыль года, чистая прибыль.

Особую роль в финансовом менеджменте играет пятая группа рентабельности, отражающая различные управленческие фазы предпринимательской деятельности: плановую, текущую и заключительную. Наибольшие значение и сложность представляют расчеты плановых показателей. От степени их обоснованности и достоверности зависят как принятие решения о реализации инвестиционных проектов, так и конечные результаты предпринимательской деятельности.

Последняя шестая группа показателей рассчитывается в зависимости от сроков функционирования экономических субъектов: день, неделя, месяц, полугодие, год. Эти параметры необходимы при финансовом анализе состояния и перспектив развития как отдельных сторон, так и предпринимательской деятельности в целом.

Комплексное использование рассмотренных выше параметров рентабельности должно стать неотъемлемой составной частью финансового менеджмента всех экономических субъектов. Особенно велика его роль на базовом уровне экономики – коммерческом предприятии. При этом неотъемлемым условием полноценного анализа рентабельности в современных условиях является компьютерная обработка всех социально-экономических и производственных параметров информационной системы функционирования организаций.

Рентабельность как показатель эффективности предприятия

Имея на руках бухгалтерскую финансовую отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. Для более точной оценки деятельности организации необходимо применять методы экономического анализа. Используя набор инструментов анализа хозяйственной деятельности, возможно достоверно и всесторонне оценить результаты хозяйственной деятельности организации.

Показатели рентабельности являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит, как объект технико-экономического анализа, основная цель которого – выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей – факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции

К основным показателям этого блока анализа относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовою прибыль, либо чистую.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это прежде всего совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования.

Рентабельность капитала Рк исчисляется отношением валовой (ВП) или чистой (ЧП) прибыли к среднегодовой стоимости всего инвестированного капитала (К) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Анализируя рентабельность в пространственно-временном аспекте, следует принимать во внимание три ключевые особенности:

- время, в течение которого предприятие делает переход на новые перспективные технологии и виды продукций;

- проблему риска;

- проблему оценки – прибыль оценивается в динамике, собственный капитал – в течение ряда лет.

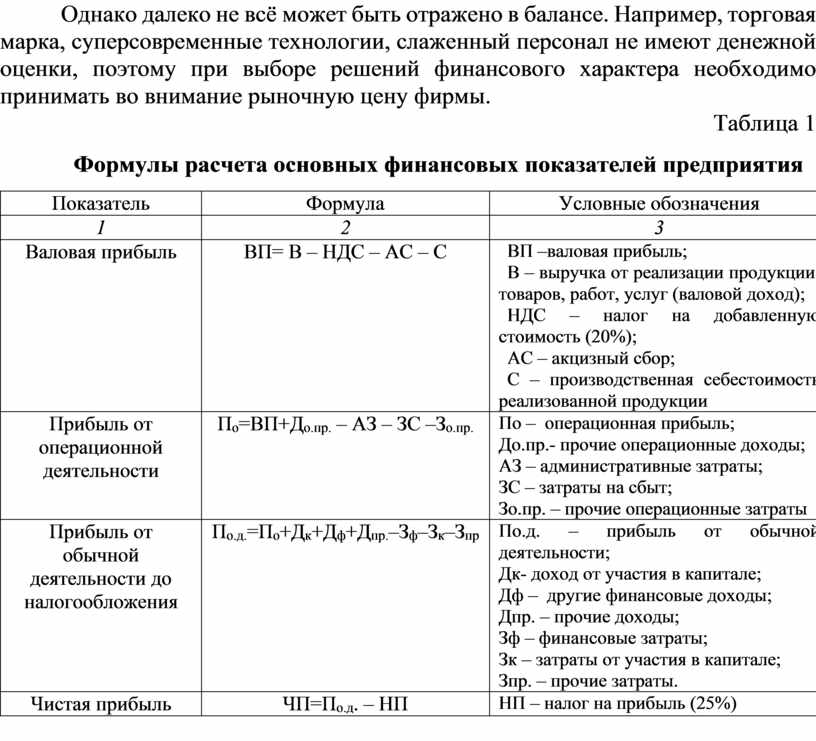

Однако далеко не всё может быть отражено в балансе. Например, торговая марка, суперсовременные технологии, слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

Таблица 1

Формулы расчета основных финансовых показателей предприятия

|

Показатель |

Формула |

Условные обозначения |

|

1 |

2 |

3 |

|

Валовая прибыль |

ВП= В – НДС – АС – С |

ВП –валовая прибыль; В – выручка от реализации продукции, товаров, работ, услуг (валовой доход); НДС – налог на добавленную стоимость (20%); АС – акцизный сбор; С – производственная себестоимость реализованной продукции |

|

Прибыль от операционной деятельности |

По=ВП+До.пр. – АЗ – ЗС –Зо.пр. |

По – операционная прибыль; До.пр.- прочие операционные доходы; АЗ – административные затраты; ЗС – затраты на сбыт; Зо.пр. – прочие операционные затраты |

|

Прибыль от обычной деятельности до налогообложения |

По.д.=По+Дк+Дф+Дпр.–Зф–Зк–Зпр |

По.д. – прибыль от обычной деятельности; Дк- доход от участия в капитале; Дф – другие финансовые доходы; Дпр. – прочие доходы; Зф – финансовые затраты; Зк – затраты от участия в капитале; Зпр. – прочие затраты. |

|

Чистая прибыль |

ЧП=По.д. – НП |

НП – налог на прибыль (25%) |

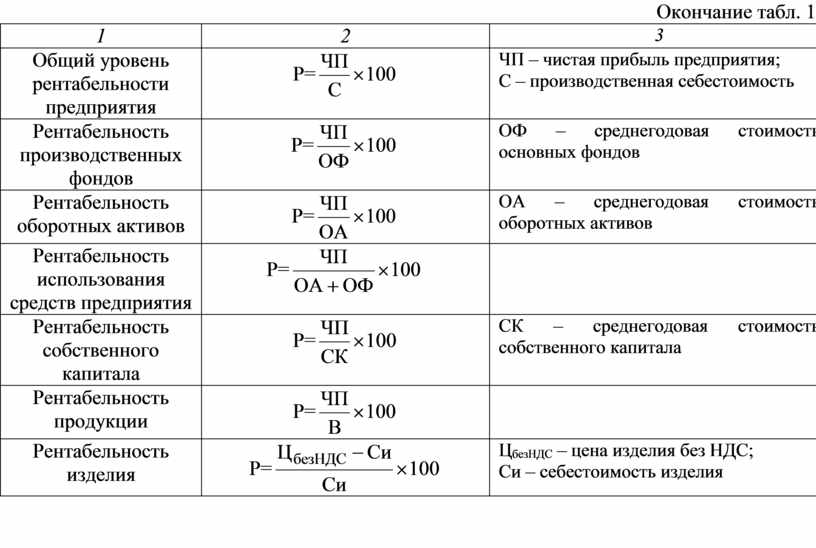

Окончание табл. 1

|

1 |

2 |

3 |

|

Общий уровень рентабельности предприятия |

Р= |

ЧП – чистая прибыль предприятия; С – производственная себестоимость |

|

Рентабельность производственных фондов |

Р= |

ОФ – среднегодовая стоимость основных фондов |

|

Рентабельность оборотных активов |

Р= |

ОА – среднегодовая стоимость оборотных активов |

|

Рентабельность использования средств предприятия |

Р= |

|

|

Рентабельность собственного капитала |

Р= |

СК – среднегодовая стоимость собственного капитала |

|

Рентабельность продукции |

Р= |

|

|

Рентабельность изделия |

Р= |

ЦбезНДС – цена изделия без НДС; Си – себестоимость изделия |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.