Поделиться

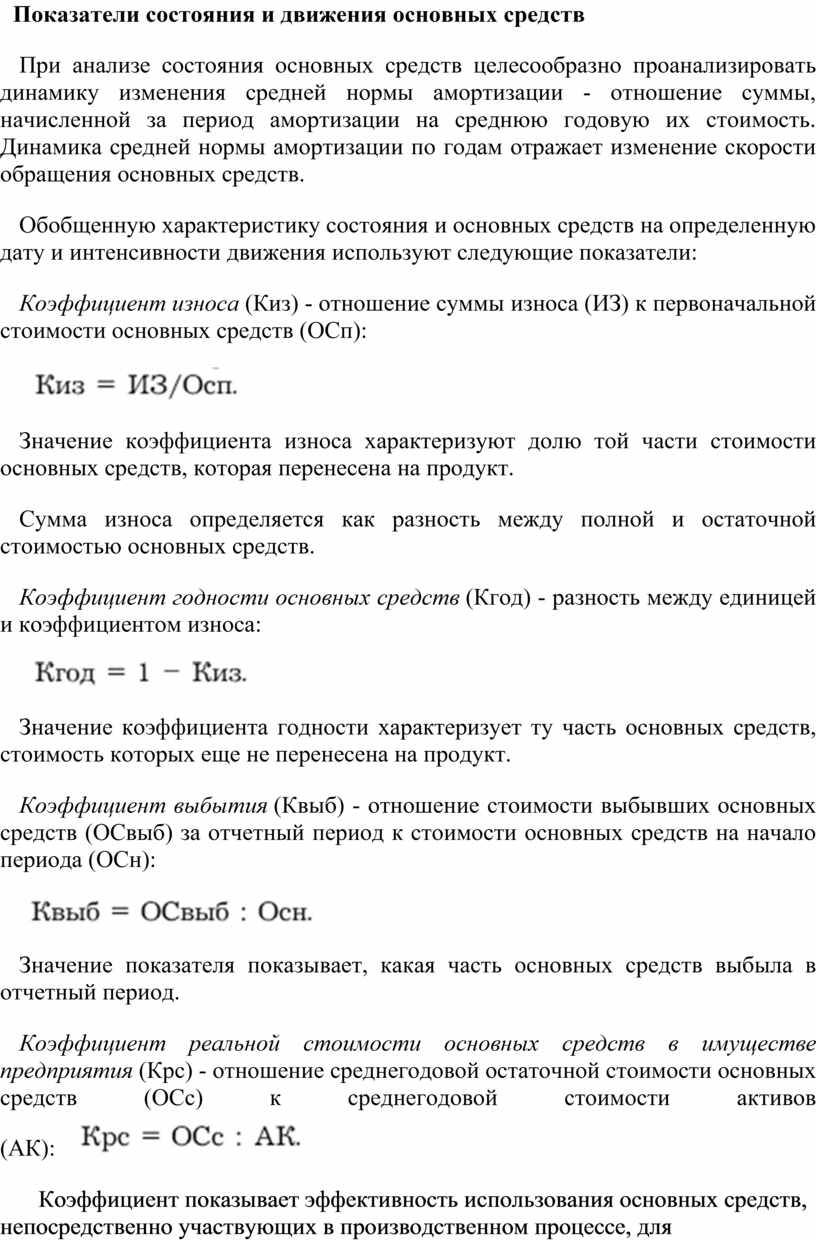

Показатели состояния и движения основных средств

При анализе состояния основных средств целесообразно проанализировать динамику изменения средней нормы амортизации - отношение суммы, начисленной за период амортизации на среднюю годовую их стоимость. Динамика средней нормы амортизации по годам отражает изменение скорости обращения основных средств.

Обобщенную характеристику состояния и основных средств на определенную дату и интенсивности движения используют следующие показатели:

Коэффициент износа (Киз) - отношение суммы износа (ИЗ) к первоначальной стоимости основных средств (ОСп):

![]()

Значение коэффициента износа характеризуют долю той части стоимости основных средств, которая перенесена на продукт.

Сумма износа определяется как разность между полной и остаточной стоимостью основных средств.

Коэффициент годности основных средств (Кгод) - разность между единицей и коэффициентом износа:

![]()

Значение коэффициента годности характеризует ту часть основных средств, стоимость которых еще не перенесена на продукт.

Коэффициент выбытия (Квыб) - отношение стоимости выбывших основных средств (ОСвыб) за отчетный период к стоимости основных средств на начало периода (ОСн):

![]()

Значение показателя показывает, какая часть основных средств выбыла в отчетный период.

Коэффициент реальной стоимости основных

средств в имуществе предприятия (Крс)

- отношение среднегодовой остаточной стоимости основных средств (ОСс) к

среднегодовой стоимости активов (АК): ![]()

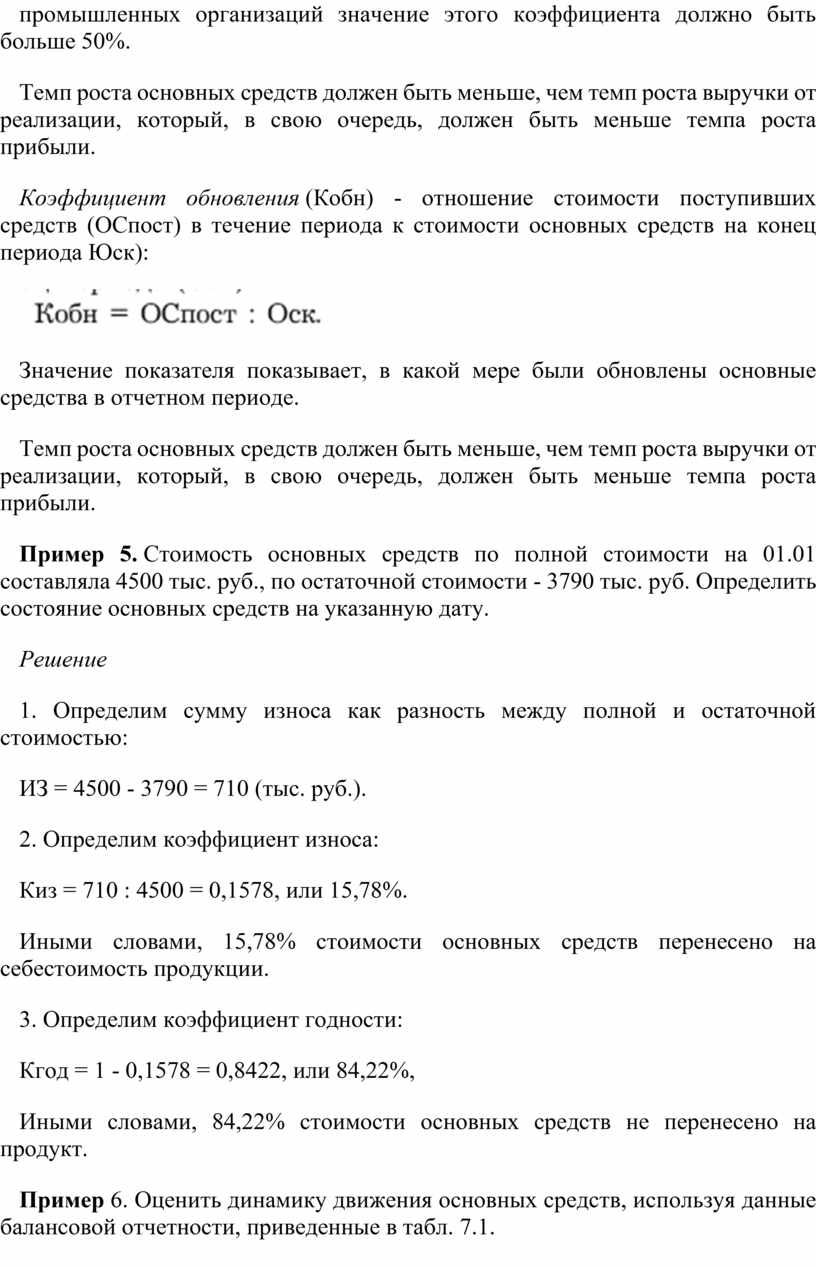

Коэффициент показывает эффективность использования основных средств, непосредственно участвующих в производственном процессе, для промышленных организаций значение этого коэффициента должно быть больше 50%.

Темп роста основных средств должен быть меньше, чем темп роста выручки от реализации, который, в свою очередь, должен быть меньше темпа роста прибыли.

Коэффициент обновления (Кобн) - отношение стоимости поступивших средств (ОСпост) в течение периода к стоимости основных средств на конец периода Юск):

![]()

Значение показателя показывает, в какой мере были обновлены основные средства в отчетном периоде.

Темп роста основных средств должен быть меньше, чем темп роста выручки от реализации, который, в свою очередь, должен быть меньше темпа роста прибыли.

Пример 5. Стоимость основных средств по полной стоимости на 01.01 составляла 4500 тыс. руб., по остаточной стоимости - 3790 тыс. руб. Определить состояние основных средств на указанную дату.

Решение

1. Определим сумму износа как разность между полной и остаточной стоимостью:

ИЗ = 4500 - 3790 = 710 (тыс. руб.).

2. Определим коэффициент износа:

Киз = 710 : 4500 = 0,1578, или 15,78%.

Иными словами, 15,78% стоимости основных средств перенесено на себестоимость продукции.

3. Определим коэффициент годности:

Кгод = 1 - 0,1578 = 0,8422, или 84,22%,

Иными словами, 84,22% стоимости основных средств не перенесено на продукт.

Пример 6. Оценить динамику движения основных средств, используя данные балансовой отчетности, приведенные в табл. 7.1.

Решение:

Расчет и динамика показателей движения ОС приведены в табл. 7.1.

Таблица 7.1

Динамика показателей состояния и движения основных средств

|

Показатель |

Базис |

Отчет |

Абсолютное отк. |

|

1. Стоимость основных средств на начало года, тыс. руб. |

1600 |

1635 |

1635 1600 = 35 |

|

2. Стоимость поступивших основных средств, тыс. руб. |

500 |

429 |

429 500= 71 |

|

3. Стоимость выбывших основных средств, тыс. руб. |

465 |

84 |

84 465 = -381 |

|

4. Стоимость основных средств на конец отчетного года, тыс. руб. |

1635 |

1980 |

1980 1635 = = 345 |

|

5. Среднегодовая стоимость основных средств, тыс. руб. |

1617,5 |

1807,5 |

1807,5 - 1617,5 = = 190 |

|

6. Коэффициент обновления Кобн (стр. 2 / стр. 4) |

0,31 |

0,22 |

0,22 0,31 = = -0,09 |

|

7. Коэффициент выбытия, Квыб (стр. 3 / стр. 1) |

0,29 |

0,05 |

0,05 0,29 = = -0,24 |

По расчетным данным таблицы следует, что:

? в отчетный период было обновлено 22%. основных средств, а выбыло всего лишь 5%, однако доли обновления и выбытия основных средств в отчетный период снизились соответственно на 9 и 24%.

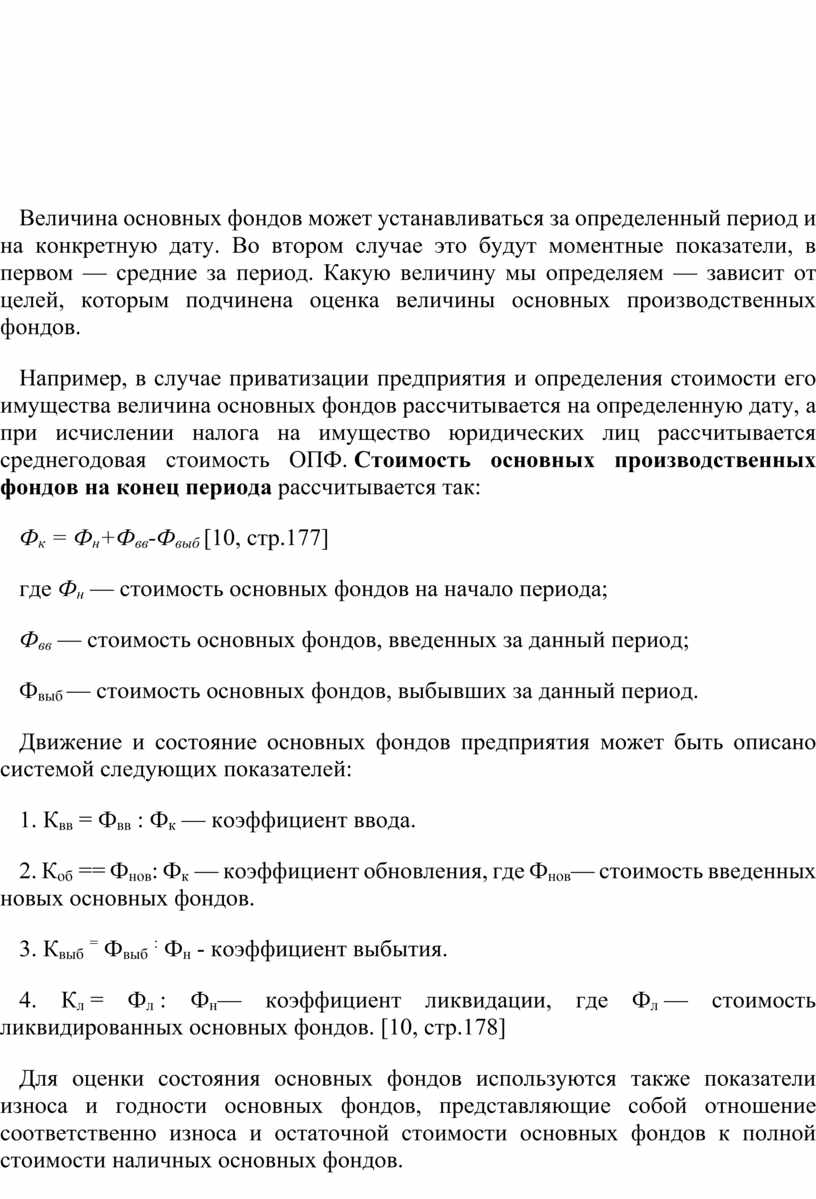

Величина основных фондов может устанавливаться за определенный период и на конкретную дату. Во втором случае это будут моментные показатели, в первом — средние за период. Какую величину мы определяем — зависит от целей, которым подчинена оценка величины основных производственных фондов.

Например, в случае приватизации предприятия и определения стоимости его имущества величина основных фондов рассчитывается на определенную дату, а при исчислении налога на имущество юридических лиц рассчитывается среднегодовая стоимость ОПФ. Стоимость основных производственных фондов на конец периода рассчитывается так:

Фк = Фн+Фвв-Фвыб [10, стр.177]

где Фн — стоимость основных фондов на начало периода;

Фвв — стоимость основных фондов, введенных за данный период;

Фвыб — стоимость основных фондов, выбывших за данный период.

Движение и состояние основных фондов предприятия может быть описано системой следующих показателей:

1. Квв = Фвв : Фк — коэффициент ввода.

2. Коб == Фнов: Фк — коэффициент обновления, где Фнов— стоимость введенных новых основных фондов.

3. Квыб = Фвыб : Фн - коэффициент выбытия.

4. Кл = Фл : Фн— коэффициент ликвидации, где Фл — стоимость ликвидированных основных фондов. [10, стр.178]

Для оценки состояния основных фондов используются также показатели износа и годности основных фондов, представляющие собой отношение соответственно износа и остаточной стоимости основных фондов к полной стоимости наличных основных фондов.

Наиболее общим показателем использования основных фондов является фондоотдача, рассчитываемая по формуле:

ФО = Q:Фсн [10, стр.176]

где Q — объем произведенной продукции (услуг, работ) в стоимостном выражении;

Фсн — средняя стоимость производственных фондов за период.

Как известно, активные и пассивные основные фонды играют различную роль в процессе производства, поэтому для оценки их влияния на конечный результат деятельности предприятия рассчитываются показатели отдачи активной и пассивной частей основных фондов.

Обратным фондоотдаче показателем является показательфондоемкости, показывающий потребность в основном капитале (основных фондах) на единицу произведенной продукции:

ФЕ = Фсн : Q. [10, стр.178]

Показатель фондоемкости характеризует в определенной степени средний размер связывания основного капитала в производстве, поэтому иногда его называют коэффициентом закрепления основных средств

Для оценки использования активной части основных производственных фондов (оборудования) применяются показатели интенсивного и экстенсивного использования и интегральный показатель [10, стр.179]:

Кэкс = Тф : Тмакс; Кинт = Мф : Мт

Кинтегр = Кэкс х Кинт;

где Кэкс — коэффициент экстенсивного использования оборудования;

Кинт — коэффициент интенсивного использования оборудования;

Кинтегр — коэффициент интегральной нагрузки;

Тф — время фактической работы оборудования;

Тмакс - максимально возможное время работы оборудования;

Мф — фактическая производительность оборудования;

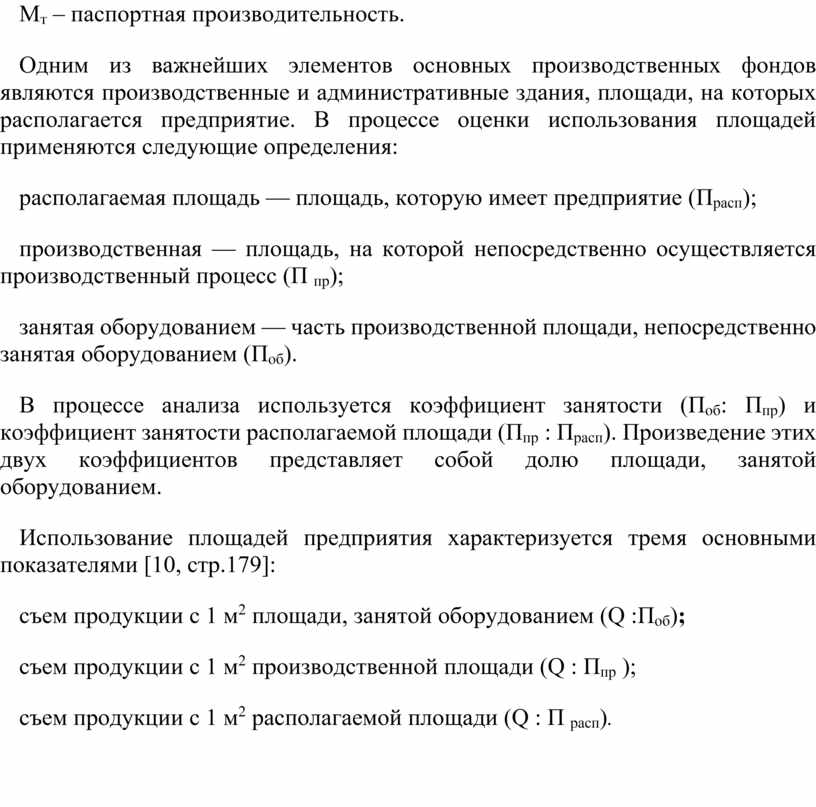

Мт — паспортная производительность оборудования;

Мф – фактическая производительность;

Мт – паспортная производительность.

Одним из важнейших элементов основных производственных фондов являются производственные и административные здания, площади, на которых располагается предприятие. В процессе оценки использования площадей применяются следующие определения:

располагаемая площадь — площадь, которую имеет предприятие (Прасп);

производственная — площадь, на которой непосредственно осуществляется производственный процесс (П пр);

занятая оборудованием — часть производственной площади, непосредственно занятая оборудованием (Поб).

В процессе анализа используется коэффициент занятости (Поб: Ппр) и коэффициент занятости располагаемой площади (Ппр : Прасп). Произведение этих двух коэффициентов представляет собой долю площади, занятой оборудованием.

Использование площадей предприятия характеризуется тремя основными показателями [10, стр.179]:

съем продукции с 1 м2 площади, занятой оборудованием (Q :Поб);

съем продукции с 1 м2 производственной площади (Q : Ппр );

съем продукции с 1 м2 располагаемой площади (Q : П расп).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.