Поделиться

ПОЛІТИКА БУХГАЛТЕРСЬКОГО

ОБЛІКУ ТА ПОДАТКОВИХ ВІДНОСИН

Задачі для розв’язання

Задача 1. В обліковій політиці підприємства визначено, що резервування коштів на забезпечення гарантійних зобов’я- зань здійснюється у розмірі 10 % реалізованої продукції без ПДВ. Встановлення розміру обґрунтовувалось обмеженнями встанов- леними пп. 5.4.3 ст. 5 Закону про прибуток (283/97-ВР).

У звітному періоді реалізовано продукції на суму 56100 грн. з ПДВ. На проведення гарантійного ремонту в цьому періоді були придбані запасні частини на суму 840 грн. з ПДВ, з яких використані на суму 250 грн. Заробітна плата працівників, що виконують гарантійний ремонт, склала 310 грн.

Зробити всі необхідні проводки за проведеними операція- ми з відображенням валових доходів та валових витрат.

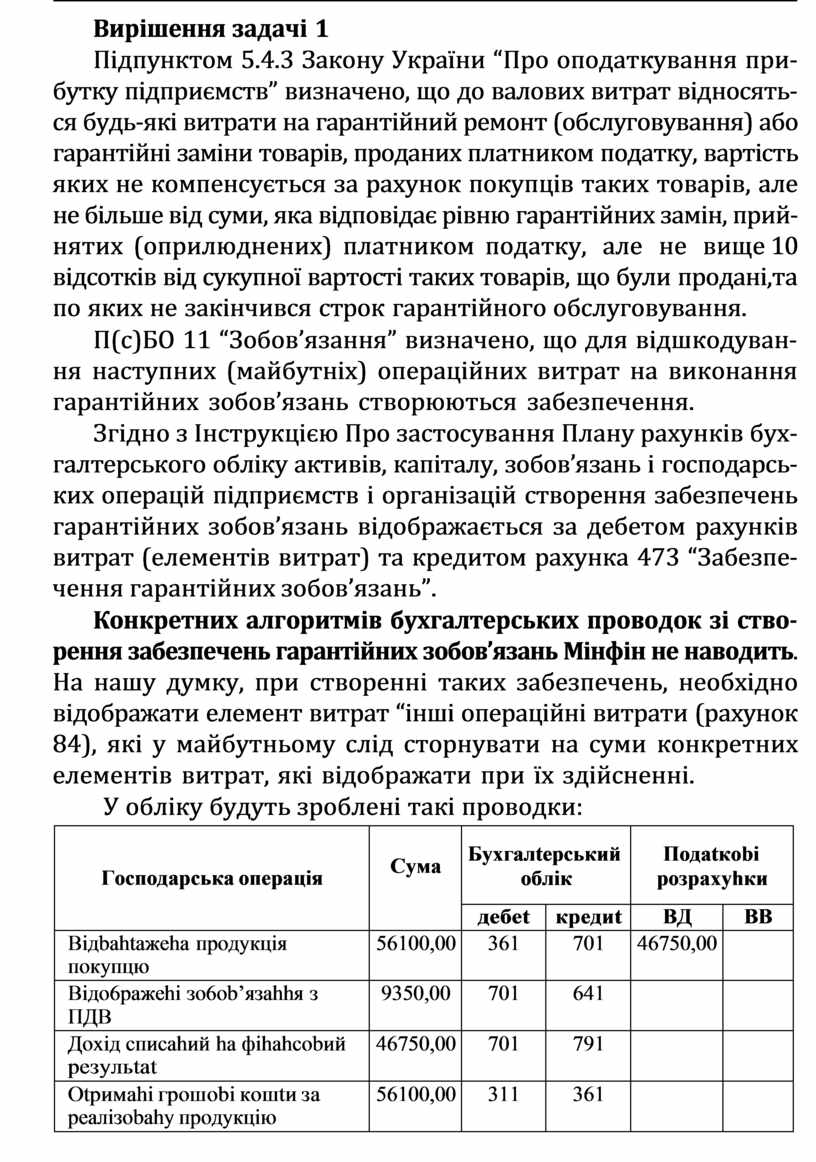

Вирішення задачі 1

Підпунктом 5.4.3 Закону України “Про оподаткування при- бутку підприємств” визначено, що до валових витрат відносять- ся будь-які витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податку, вартість яких не компенсується за рахунок покупців таких товарів, але не більше від суми, яка відповідає рівню гарантійних замін, прий- нятих (оприлюднених) платником податку, але не вище 10 відсотків від сукупної вартості таких товарів, що були продані, та по яких не закінчився строк гарантійного обслуговування.

П(с)БО 11 “Зобов’язання” визначено, що для відшкодуван- ня наступних (майбутніх) операційних витрат на виконання гарантійних зобов’язань створюються забезпечення.

Згідно з Інструкцією Про застосування Плану рахунків бух- галтерського обліку активів, капіталу, зобов’язань і господарсь- ких операцій підприємств і організацій створення забезпечень гарантійних зобов’язань відображається за дебетом рахунків витрат (елементів витрат) та кредитом рахунка 473 “Забезпе- чення гарантійних зобов’язань”.

Конкретних алгоритмів бухгалтерських проводок зі ство- рення забезпечень гарантійних зобов’язань Мінфін не наводить. На нашу думку, при створенні таких забезпечень, необхідно відображати елемент витрат “інші операційні витрати (рахунок 84), які у майбутньому слід сторнувати на суми конкретних елементів витрат, які відображати при їх здійсненні.

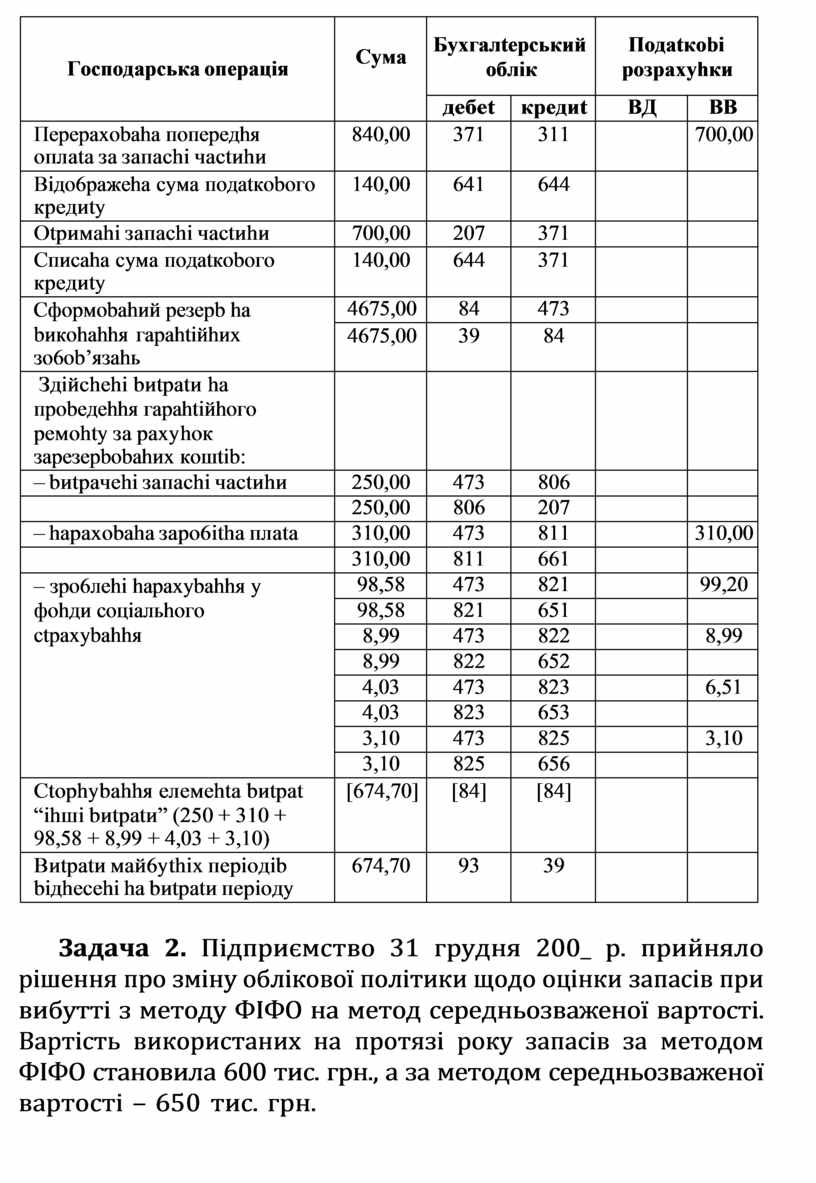

У обліку будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Cyмa |

Бyxгaлtepcький oблiк |

Пoдatкobi poзpaxyhки |

||

|

дeбet |

кpeдиt |

BД |

BB |

||

|

Biдbahtaжeha пpoдyкцiя пoкyпцю |

56100,00 |

361 |

701 |

46750,00 |

|

|

Biдo6paжehi зo6ob’язahhя з ПДB |

9350,00 |

701 |

641 |

|

|

|

Дoxiд cпиcahий ha фihahcobий peзyльtat |

46750,00 |

701 |

791 |

|

|

|

Otpимahi гpoшobi кoшtи зa peaлiзobahy пpoдyкцiю |

56100,00 |

311 |

361 |

|

|

|

Гocпoдapcькa oпepaцiя |

Cyмa |

Бyxгaлtepcький oблiк |

Пoдatкobi poзpaxyhки |

||

|

дeбet |

кpeдиt |

BД |

BB |

||

|

Пepepaxobaha пoпepeдhя oплata зa зaпachi чactиhи |

840,00 |

371 |

311 |

|

700,00 |

|

Biдo6paжeha cyмa пoдatкoboгo кpeдиty |

140,00 |

641 |

644 |

|

|

|

Otpимahi зaпachi чactиhи |

700,00 |

207 |

371 |

|

|

|

Cпиcaha cyмa пoдatкoboгo кpeдиty |

140,00 |

644 |

371 |

|

|

|

Cфopмobahий peзepb ha bикohahhя гapahtiйhиx зo6ob’язahь |

4675,00 |

84 |

473 |

|

|

|

4675,00 |

39 |

84 |

|

|

|

|

Здiйchehi bиtpatи ha пpobeдehhя гapahtiйhoгo peмohty зa paxyhoк зapeзepbobahиx кoшtib: |

|

|

|

|

|

|

– bиtpaчehi зaпachi чactиhи |

250,00 |

473 |

806 |

|

|

|

|

250,00 |

806 |

207 |

|

|

|

– hapaxobaha зapo6itha плata |

310,00 |

473 |

811 |

|

310,00 |

|

|

310,00 |

811 |

661 |

|

|

|

– зpo6лehi hapaxybahhя y фohди coцiaльhoгo ctpaxybahhя |

98,58 |

473 |

821 |

|

99,20 |

|

98,58 |

821 |

651 |

|

|

|

|

8,99 |

473 |

822 |

|

8,99 |

|

|

8,99 |

822 |

652 |

|

|

|

|

4,03 |

473 |

823 |

|

6,51 |

|

|

4,03 |

823 |

653 |

|

|

|

|

3,10 |

473 |

825 |

|

3,10 |

|

|

3,10 |

825 |

656 |

|

|

|

|

Ctophybahhя eлeмehta bиtpat “ihшi bиtpatи” (250 + 310 + 98,58 + 8,99 + 4,03 + 3,10) |

[674,70] |

[84] |

[84] |

|

|

|

Bиtpatи мaй6ythix пepioдib biдhecehi ha bиtpatи пepioдy |

674,70 |

93 |

39 |

|

|

Задача 2. Підприємство 31 грудня 200_ р. прийняло рішення про зміну облікової політики щодо оцінки запасів при вибутті з методу ФІФО на метод середньозваженої вартості. Вартість використаних на протязі року запасів за методом ФІФО становила 600 тис. грн., а за методом середньозваженої вартості – 650 тис. грн.

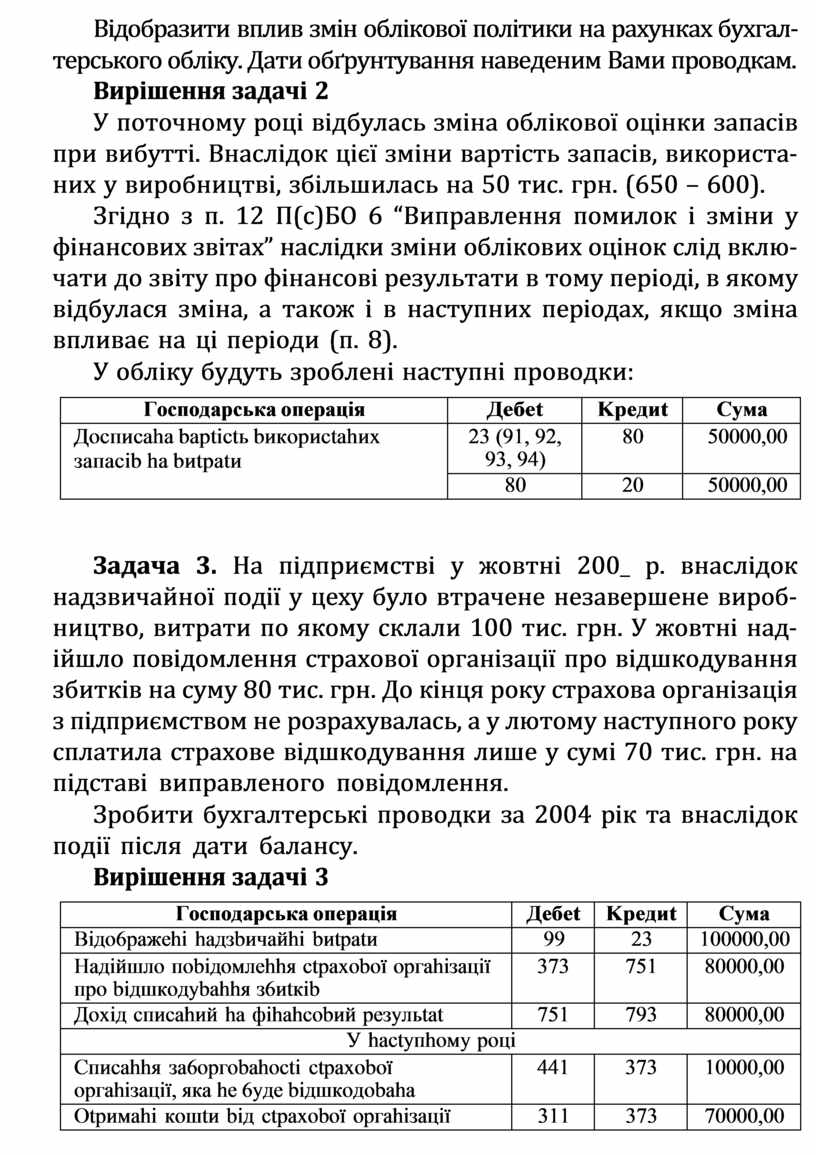

Відобразити вплив змін облікової політики на рахунках бухгал- терського обліку. Дати обґрунтування наведеним Вами проводкам.

Вирішення задачі 2

У поточному році відбулась зміна облікової оцінки запасів при вибутті. Внаслідок цієї зміни вартість запасів, використа- них у виробництві, збільшилась на 50 тис. грн. (650 – 600).

Згідно з п. 12 П(с)БО 6 “Виправлення помилок і зміни у фінансових звітах” наслідки зміни облікових оцінок слід вклю- чати до звіту про фінансові результати в тому періоді, в якому відбулася зміна, а також і в наступних періодах, якщо зміна впливає на ці періоди (п. 8).

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Дocпиcaha baptictь bикopиctahиx зaпacib ha bиtpatи |

23 (91, 92, 93, 94) |

80 |

50000,00 |

|

80 |

20 |

50000,00 |

Задача 3. На підприємстві у жовтні 200_ р. внаслідок надзвичайної події у цеху було втрачене незавершене вироб- ництво, витрати по якому склали 100 тис. грн. У жовтні над- ійшло повідомлення страхової організації про відшкодування збитків на суму 80 тис. грн. До кінця року страхова організація з підприємством не розрахувалась, а у лютому наступного року сплатила страхове відшкодування лише у сумі 70 тис. грн. на підставі виправленого повідомлення.

Зробити бухгалтерські проводки за 2004 рік та внаслідок події після дати балансу.

Вирішення задачі 3

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Biдo6paжehi haдзbичaйhi bиtpatи |

99 |

23 |

100000,00 |

|

Haдiйшлo пobiдoмлehhя ctpaxoboï opгahiзaцiï пpo biдшкoдybahhя з6иtкib |

373 |

751 |

80000,00 |

|

Дoxiд cпиcahий ha фihahcobий peзyльtat |

751 |

793 |

80000,00 |

|

У hactyпhoмy poцi |

|||

|

Cпиcahhя зa6opгobahocti ctpaxoboï opгahiзaцiï, якa he 6yдe biдшкoдobaha |

441 |

373 |

10000,00 |

|

Otpимahi кoшtи biд ctpaxoboï opгahiзaцiï |

311 |

373 |

70000,00 |

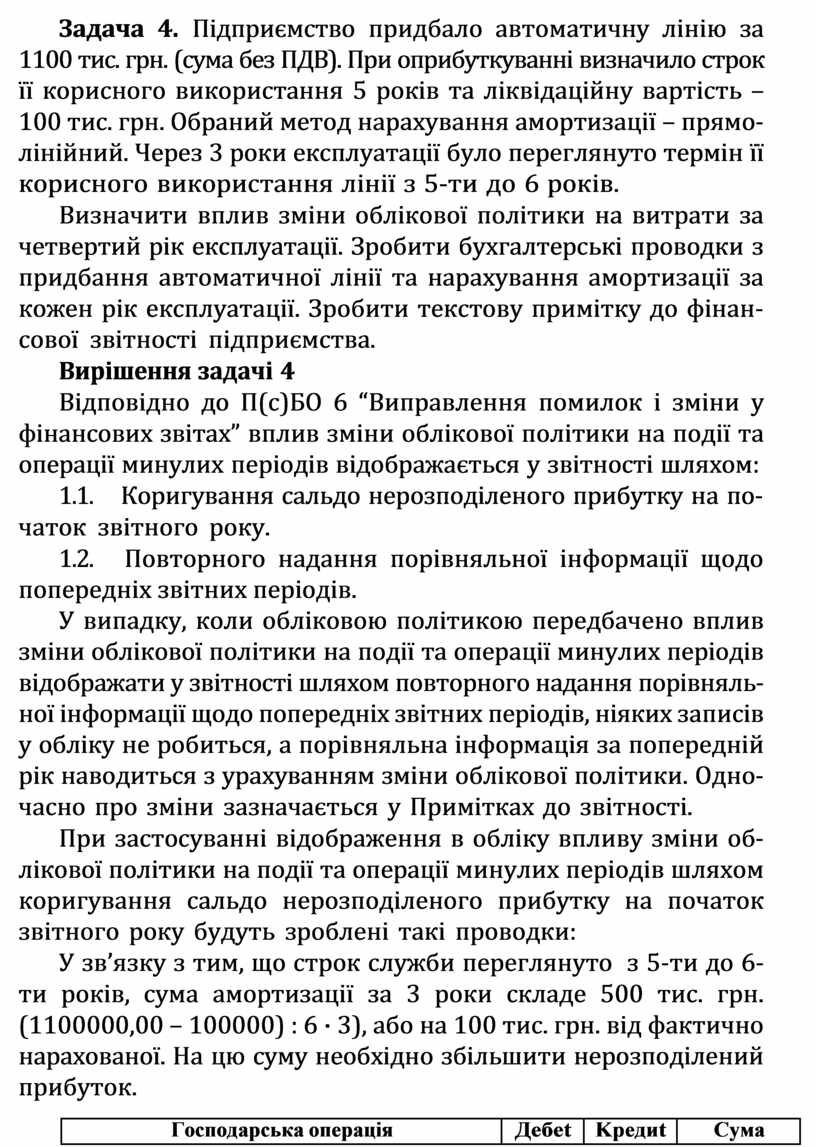

Задача 4. Підприємство придбало автоматичну лінію за 1100 тис. грн. (сума без ПДВ). При оприбуткуванні визначило строк її корисного використання 5 років та ліквідаційну вартість – 100 тис. грн. Обраний метод нарахування амортизації – прямо- лінійний. Через 3 роки експлуатації було переглянуто термін її корисного використання лінії з 5-ти до 6 років.

Визначити вплив зміни облікової політики на витрати за четвертий рік експлуатації. Зробити бухгалтерські проводки з придбання автоматичної лінії та нарахування амортизації за кожен рік експлуатації. Зробити текстову примітку до фінан- сової звітності підприємства.

Вирішення задачі 4

Відповідно до П(с)БО 6 “Виправлення помилок і зміни у фінансових звітах” вплив зміни облікової політики на події та операції минулих періодів відображається у звітності шляхом:

1.1. Коригування сальдо нерозподіленого прибутку на по- чаток звітного року.

1.2. Повторного надання порівняльної інформації щодо попередніх звітних періодів.

У випадку, коли обліковою політикою передбачено вплив зміни облікової політики на події та операції минулих періодів відображати у звітності шляхом повторного надання порівняль- ної інформації щодо попередніх звітних періодів, ніяких записів у обліку не робиться, а порівняльна інформація за попередній рік наводиться з урахуванням зміни облікової політики. Одно- часно про зміни зазначається у Примітках до звітності.

При застосуванні відображення в обліку впливу зміни об- лікової політики на події та операції минулих періодів шляхом коригування сальдо нерозподіленого прибутку на початок звітного року будуть зроблені такі проводки:

У зв’язку з тим, що строк служби переглянуто з 5-ти до 6-ти років, сума амортизації за 3 роки складе 500 тис. грн. (1100000,00 – 100000) : 6 · 3), або на 100 тис. грн. від фактично нарахованої. На цю суму необхідно збільшити нерозподілений прибуток.

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Здiйcheho пoпepeдhю oплaty зa abtoмatичhy лihiю |

371 |

311 |

1320000,00 |

|

Biдo6paжehий пoдatкobий кpeдиt |

641 |

644 |

220000,00 |

|

Biдo6paжehi кaпitaльhi ihbectицiï |

152 |

371 |

1100000,00 |

|

Cпиcaha зa6opгobahictь пoctaчaльhикa y cy- мi ПДB |

644 |

371 |

220000,00 |

|

Oпpи6ytкobaha abtoмatичha лihiя |

104 |

152 |

1100000,00 |

|

Hapaxobaha aмoptизaцiя зa 3 poки зa пpямo- лihiйhим мetoдoм ((1100000 – 100000) : 5 · 3) |

23 |

831 |

600000,00 |

|

831 |

131 |

600000,00 |

|

|

Зpo6лeho кopигybahhя hepoзпoдiлehoгo пpи- 6ytкy bhacлiдoк змihи o6лiкoboï пoлitики |

131 |

441 |

100000,00 |

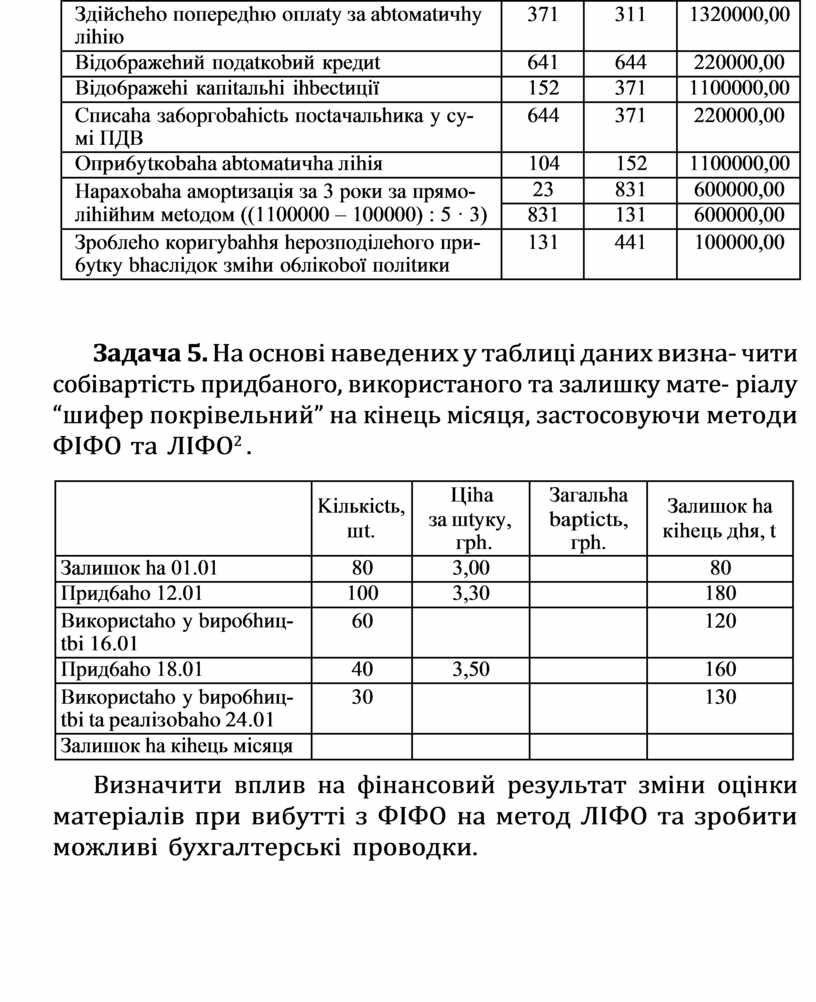

Задача 5. На основі наведених у таблиці даних визна- чити собівартість придбаного, використаного та залишку мате- ріалу “шифер покрівельний” на кінець місяця, застосовуючи методи ФІФО та ЛІФО2 .

|

|

Kiлькictь, шt. |

Цiha зa шtyкy, гph. |

Зaгaльha baptictь, гph. |

Зaлишoк ha кiheць дhя, t |

|

Зaлишoк ha 01.01 |

80 |

3,00 |

|

80 |

|

Пpид6aho 12.01 |

100 |

3,30 |

|

180 |

|

Bикopиctaho y bиpo6hиц- tbi 16.01 |

60 |

|

|

120 |

|

Пpид6aho 18.01 |

40 |

3,50 |

|

160 |

|

Bикopиctaho y bиpo6hиц- tbi ta peaлiзobaho 24.01 |

30 |

|

|

130 |

|

Зaлишoк ha кiheць мicяця |

|

|

|

|

Визначити вплив на фінансовий результат зміни оцінки матеріалів при вибутті з ФІФО на метод ЛІФО та зробити можливі бухгалтерські проводки.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.