Поделиться

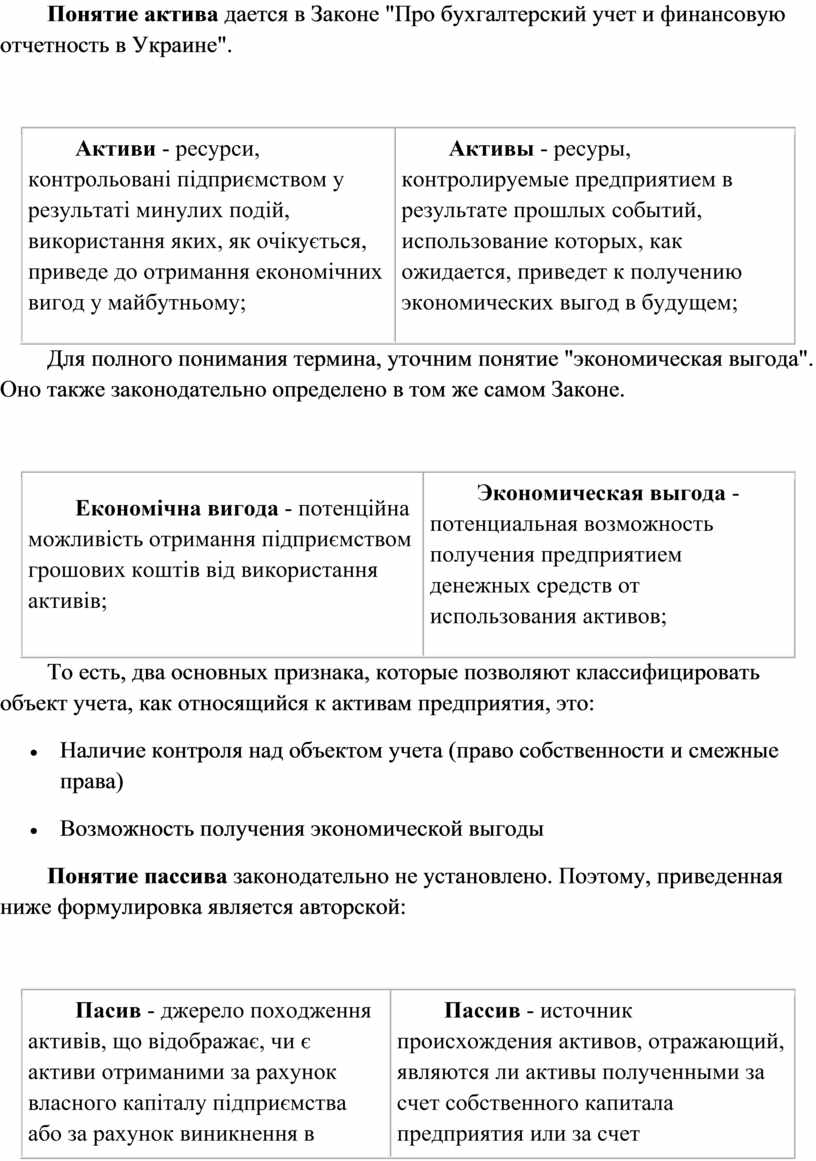

Понятие актива дается в Законе "Про бухгалтерский учет и финансовую отчетность в Украине".

|

Активи - ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому; |

Активы - ресуры, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем; |

Для полного понимания термина, уточним понятие "экономическая выгода". Оно также законодательно определено в том же самом Законе.

|

Економічна вигода - потенційна можливість отримання підприємством грошових коштів від використання активів; |

Экономическая выгода - потенциальная возможность получения предприятием денежных средств от использования активов; |

То есть, два основных признака, которые позволяют классифицировать объект учета, как относящийся к активам предприятия, это:

Понятие пассива законодательно не установлено. Поэтому, приведенная ниже формулировка является авторской:

|

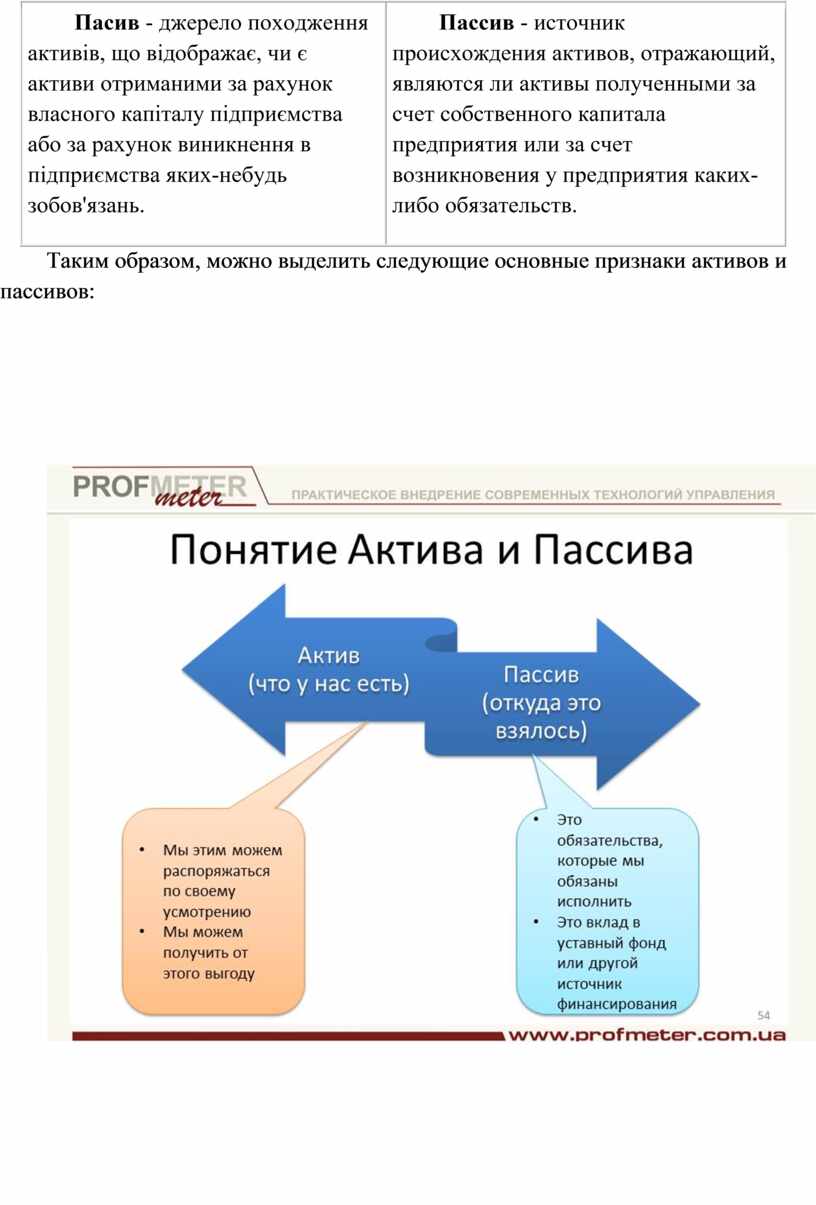

Пасив - джерело походження активів, що відображає, чи є активи отриманими за рахунок власного капіталу підприємства або за рахунок виникнення в підприємства яких-небудь зобов'язань. |

Пассив - источник происхождения активов, отражающий, являются ли активы полученными за счет собственного капитала предприятия или за счет возникновения у предприятия каких-либо обязательств. |

Таким образом, можно выделить следующие основные признаки активов и пассивов:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.