Поделиться

Понятие экономических ресурсов и ресурсного потенциала предприятия

Выполнение основной цели деятельности предприятий – создание товаров и услуг, удовлетворяющих потребности людей, увеличение прибыли – предполагает использование экономических ресурсов. Под экономическими ресурсами понимаются все природные, людские и произведенные человеком блага, которые применяются в производстве товаров и услуг и влияют на результаты производства. Их называют факторами производства. Данные природой ресурсы (земля, вода, воздух, лес и др.) являются естественными ресурсами и требуют затрат труда и капитала для вовлечения их в производство.

Ресурсы (от фр. resource – вспомогательные средства) в общеупотребительном аспекте трактуются как средства, к которым обращаются в случае необходимости решения какой-либо проблемы. С точки зрения экономики предприятия ресурсы – это средства для обеспечения его деятельности. Полноценное использование ресурсов в условиях их ограниченности, с одной стороны, позволяет обеспечить возможность успешного стабильного функционирования предприятия, а с другой – способствует изысканию внутренних резервов для его дальнейшего развития.

Экономические возможности предприятия обеспечиваются соответствующими ресурсами.

Жизнедеятельность соответствующей экономической системы во многом определяется наличием и использованием собственного потенциала. Слово «потенциал» происходит от латинского «potentia» – возможность, мощность. Само слово имеет двойное смысловое содержание:

· величина, характеризующая запас энергии тела, находящегося в данной точке поля;

· степень мощности (скрытых возможностей) в каком-либо отношении.

В экономике для характеристики мощности субъекта предпринимательской деятельности используется понятие ресурсного потенциала предприятия.

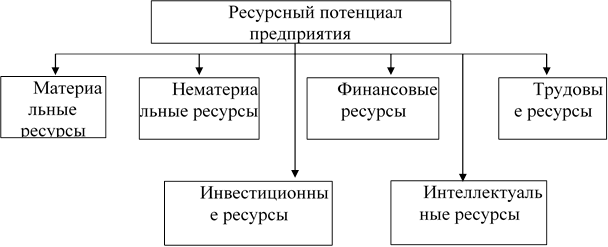

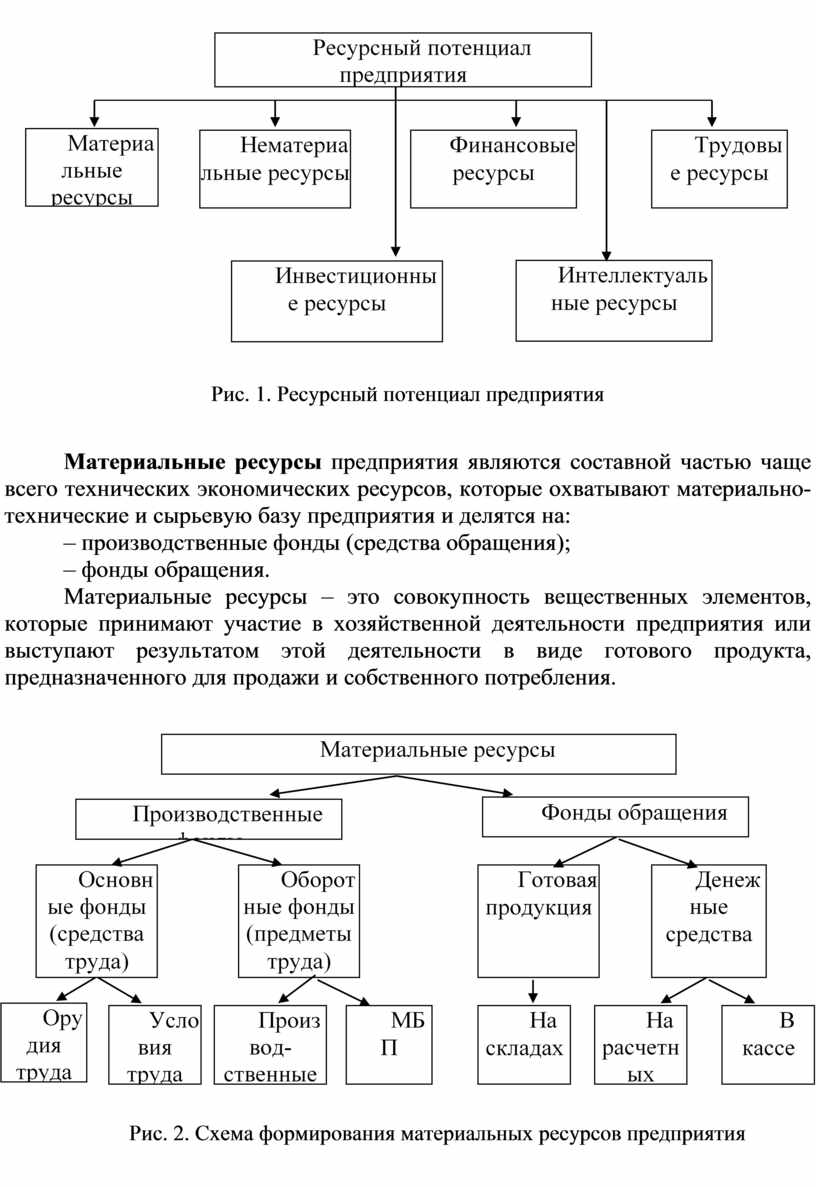

Ресурсный потенциал предприятия – это совокупность его материальных, нематериальных, трудовых, финансовых ресурсов, включая способности его работников эффективно использовать названные ресурсы для выполнения миссии, достижения текущих и стратегических целей предприятия (рис 1).

|

Рис. 1. Ресурсный потенциал предприятия

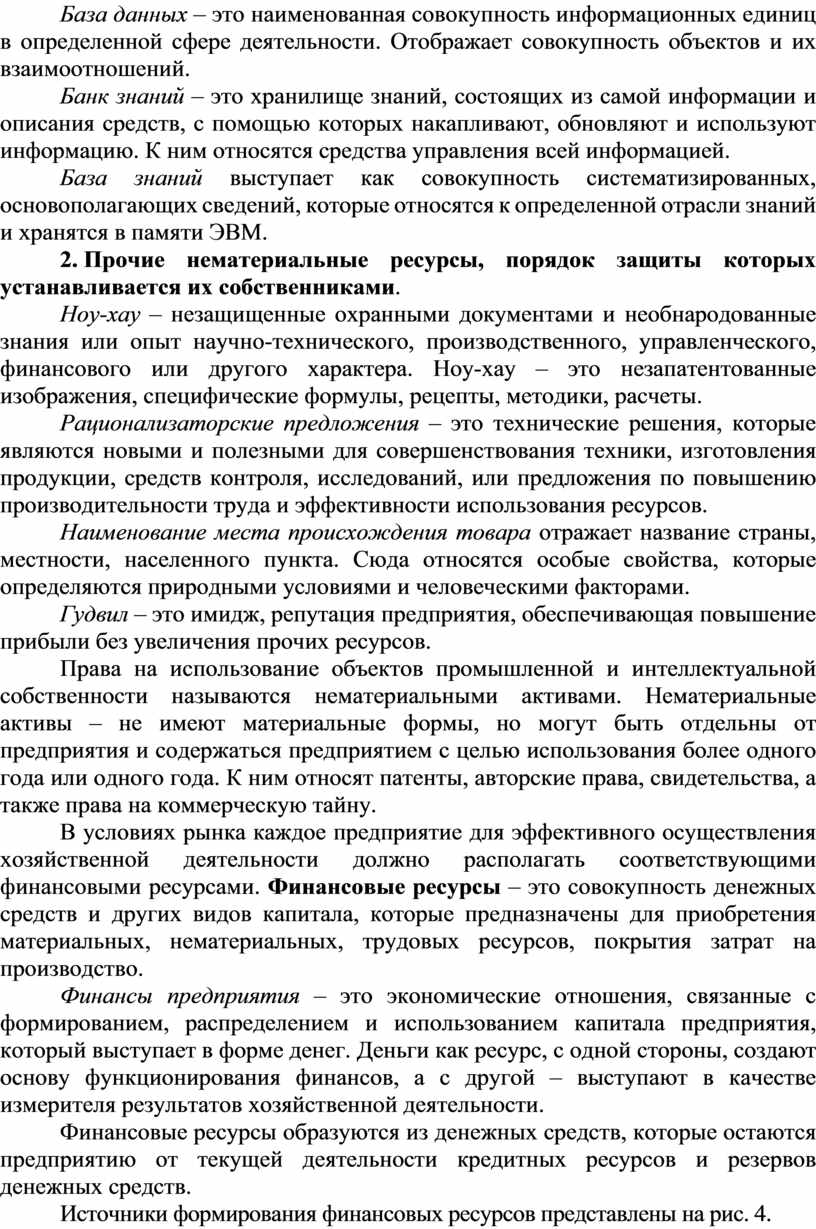

Материальные ресурсы предприятия являются составной частью чаще всего технических экономических ресурсов, которые охватывают материально-технические и сырьевую базу предприятия и делятся на:

– производственные фонды (средства обращения);

– фонды обращения.

Материальные ресурсы – это совокупность вещественных элементов, которые принимают участие в хозяйственной деятельности предприятия или выступают результатом этой деятельности в виде готового продукта, предназначенного для продажи и собственного потребления.

Рис. 2. Схема формирования материальных ресурсов предприятия

Материальные ресурсы в натурально-вещественной форме называются активами, или фондами.

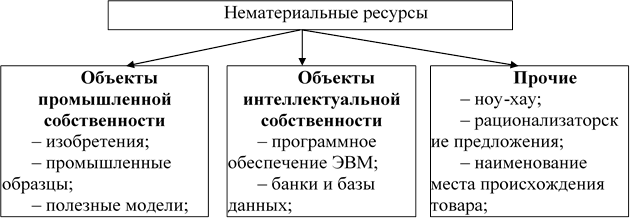

Нематериальные ресурсы – это составная часть ресурсного потенциала предприятия, способная приносить пользу на протяжении длительного периода, но не имеющая материальной основы и определенности в получении прибыли.

Нематериальные ресурсы по правовым признакам делятся на две группы:

1. Ресурсы, имеющие правовую государственную защиту. К этой группе относятся объекты промышленной и интеллектуальной собственности.

|

Рис. 3. Структура нематериальных ресурсов предприятия

Объекты промышленной собственности:

Изобретение – это новое решение технической задачи в новой отрасли экономики, дающее положительный эффект. Изобретением может быть только конкретное решение проблемы.

Промышленный образец – воплощение нового решения в модель, в которой достигается единство технического и эстетического свойств.

Полезная модель – это новшество в виде, форме, размещении частей, входящих в модель. Предметом технического решения полезной модели является конструкция изделия и его форма.

товарный знак – это оригинальное обозначение товара, которое имеет правовую защиту и предназначено для выделения этого товара среди ему подобных.

Основные требования к товарному знаку: индивидуальность, узнаваемость, привлекательность для потребителей и охраноспособность. Если под товарным знаком предлагается услуга, то он называется знаком обслуживания.

Объекты интеллектуальной собственности:

программное обеспечение – это совокупность программ и свойств, которые используются в работе с вычислительной техникой.

Банк данных – определяет совокупность программных, организационных и технических свойств, предназначенных для централизованного накопления и многоцелевого коллективного использования. Охватывает и сами данные, систематизированные и сконцентрированные в определенном месте.

База данных – это наименованная совокупность информационных единиц в определенной сфере деятельности. Отображает совокупность объектов и их взаимоотношений.

Банк знаний – это хранилище знаний, состоящих из самой информации и описания средств, с помощью которых накапливают, обновляют и используют информацию. К ним относятся средства управления всей информацией.

База знаний выступает как совокупность систематизированных, основополагающих сведений, которые относятся к определенной отрасли знаний и хранятся в памяти ЭВМ.

2. Прочие нематериальные ресурсы, порядок защиты которых устанавливается их собственниками.

Ноу-хау – незащищенные охранными документами и необнародованные знания или опыт научно-технического, производственного, управленческого, финансового или другого характера. Ноу-хау – это незапатентованные изображения, специфические формулы, рецепты, методики, расчеты.

Рационализаторские предложения – это технические решения, которые являются новыми и полезными для совершенствования техники, изготовления продукции, средств контроля, исследований, или предложения по повышению производительности труда и эффективности использования ресурсов.

Наименование места происхождения товара отражает название страны, местности, населенного пункта. Сюда относятся особые свойства, которые определяются природными условиями и человеческими факторами.

Гудвил – это имидж, репутация предприятия, обеспечивающая повышение прибыли без увеличения прочих ресурсов.

Права на использование объектов промышленной и интеллектуальной собственности называются нематериальными активами. Нематериальные активы – не имеют материальные формы, но могут быть отдельны от предприятия и содержаться предприятием с целью использования более одного года или одного года. К ним относят патенты, авторские права, свидетельства, а также права на коммерческую тайну.

В условиях рынка каждое предприятие для эффективного осуществления хозяйственной деятельности должно располагать соответствующими финансовыми ресурсами. Финансовые ресурсы – это совокупность денежных средств и других видов капитала, которые предназначены для приобретения материальных, нематериальных, трудовых ресурсов, покрытия затрат на производство.

Финансы предприятия – это экономические отношения, связанные с формированием, распределением и использованием капитала предприятия, который выступает в форме денег. Деньги как ресурс, с одной стороны, создают основу функционирования финансов, а с другой – выступают в качестве измерителя результатов хозяйственной деятельности.

Финансовые ресурсы образуются из денежных средств, которые остаются предприятию от текущей деятельности кредитных ресурсов и резервов денежных средств.

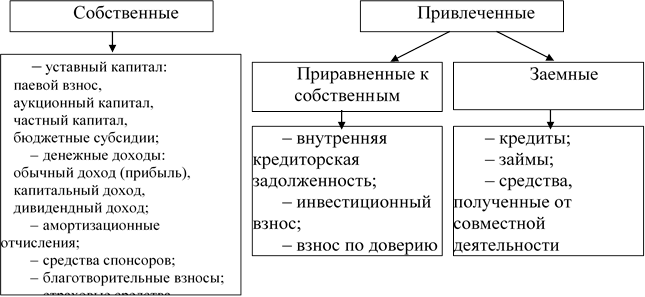

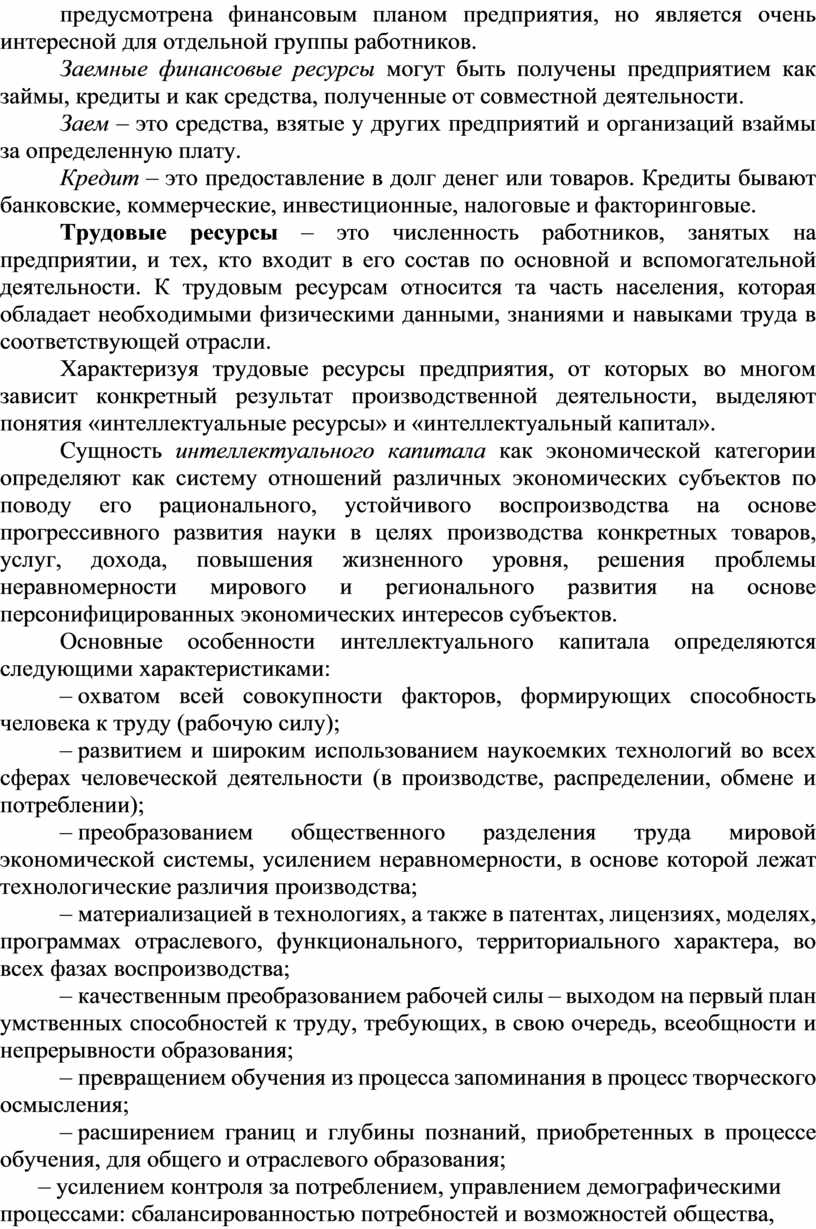

Источники формирования финансовых ресурсов представлены на рис. 4.

Рис. 4. Источники формирования финансовых ресурсов предприятия

К собственным финансовым ресурсам относятся следующие.

Уставный капитал – может включать здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, права на нематериальные активы, денежные средства в национальной валюте и в валюте других стран и т.д.

Денежные доходы – объединяют в себе средства, полученные от реализации изготовленной продукции и предоставленных услуг (доход, прибыль), а также капитальный и дивидендный доходы.

капитальный – это доход от реализации предприятием излишних (ненужных активов), в том числе акций и облигаций, а дивидендный – доход от приобретения акций других предприятий.

Средства, полученные от спонсоров. Спонсорство – это двусторонний процесс, в котором хозяйственный субъект получает необходимые ему финансовые ресурсы от спонсора, который видит выгоду в спонсировании в форме повышения своего имиджа, престижа, эффективной рекламы и как результат – получения прибыли на своем предприятии.

Благотворительные взносы – это безвозмездная финансовая помощь в виде пожертвования. Страховые средства – это те суммы, которые страховщик уплачивает страхователю в случае наступления какого-то чрезвычайного события.

Привлеченные финансовые ресурсы делятся на приравненные к собственным и заемные. К приравненным к собственным относятся внутренняя кредиторская задолженность, инвестиционный взнос, взнос по доверию.

Внутренняя кредиторская задолженность – это денежные средства постоянно находящиеся в распоряжении предприятия.

Инвестиционный взнос – это денежный вклад работника в развитие предприятия, по которому ему начисляется процент на основе договорной ставки. Взнос предусматривается в специальном положении.

Взнос по доверию – это добровольные взносы работников предприятия, которые предназначены для инвестирования той деятельности, которая не предусмотрена финансовым планом предприятия, но является очень интересной для отдельной группы работников.

Заемные финансовые ресурсы могут быть получены предприятием как займы, кредиты и как средства, полученные от совместной деятельности.

Заем – это средства, взятые у других предприятий и организаций взаймы за определенную плату.

Кредит – это предоставление в долг денег или товаров. Кредиты бывают банковские, коммерческие, инвестиционные, налоговые и факторинговые.

Трудовые ресурсы – это численность работников, занятых на предприятии, и тех, кто входит в его состав по основной и вспомогательной деятельности. К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Характеризуя трудовые ресурсы предприятия, от которых во многом зависит конкретный результат производственной деятельности, выделяют понятия «интеллектуальные ресурсы» и «интеллектуальный капитал».

Сущность интеллектуального капитала как экономической категории определяют как систему отношений различных экономических субъектов по поводу его рационального, устойчивого воспроизводства на основе прогрессивного развития науки в целях производства конкретных товаров, услуг, дохода, повышения жизненного уровня, решения проблемы неравномерности мирового и регионального развития на основе персонифицированных экономических интересов субъектов.

Основные особенности интеллектуального капитала определяются следующими характеристиками:

– охватом всей совокупности факторов, формирующих способность человека к труду (рабочую силу);

– развитием и широким использованием наукоемких технологий во всех сферах человеческой деятельности (в производстве, распределении, обмене и потреблении);

– преобразованием общественного разделения труда мировой экономической системы, усилением неравномерности, в основе которой лежат технологические различия производства;

– материализацией в технологиях, а также в патентах, лицензиях, моделях, программах отраслевого, функционального, территориального характера, во всех фазах воспроизводства;

– качественным преобразованием рабочей силы – выходом на первый план умственных способностей к труду, требующих, в свою очередь, всеобщности и непрерывности образования;

– превращением обучения из процесса запоминания в процесс творческого осмысления;

– расширением границ и глубины познаний, приобретенных в процессе обучения, для общего и отраслевого образования;

– усилением контроля за потреблением, управлением демографическими процессами: сбалансированностью потребностей и возможностей общества, созданием стратегических резервов накопления, в том числе в знаниях, науке;

– опережающим развитием природоохранных, экологически безопасных технологий.

Интеллектуальный капитал, называемый нередко человеческим капиталом, связан с качественными свойствами рабочей силы. Он имеет сложную системную форму, рождаясь на основе качественного преображения рабочей силы (работника, предпринимателя, банкира и др.), получающей реальную возможность создавать прибавочную стоимость, часть которой становится основой его дополнительной оплаты (дохода). Эта способность предопределяет новое качественное содержание творческих способностей работника.

Интеллектуальные ресурсы предприятия – это совокупность характеристик, определяющих материализующееся или проявляющееся в процессе труда качество работника предприятия, который создает товар, услуги в целях их воспроизводства на основе персонифицированного экономического интереса каждого субъекта и их совокупности. Человек – это форма существования интеллектуального капитала, а интеллект – его сущность.

Однако для успешного функционирования предприятия интеллектуальных ресурсов недостаточно, поскольку, как показывают расчеты, в объеме финансовых средств предприятия различных отраслей экономики Украины одну треть составляют инвестиционные ресурсы. В Законе Украины «Об инвестиционной деятельности» инвестиционными ресурсами называются все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности и другие виды деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.

Таким образом, инвестиционные ресурсы – это долгосрочные вложения капитала в предпринимательскую деятельность с целью получения прибыли.

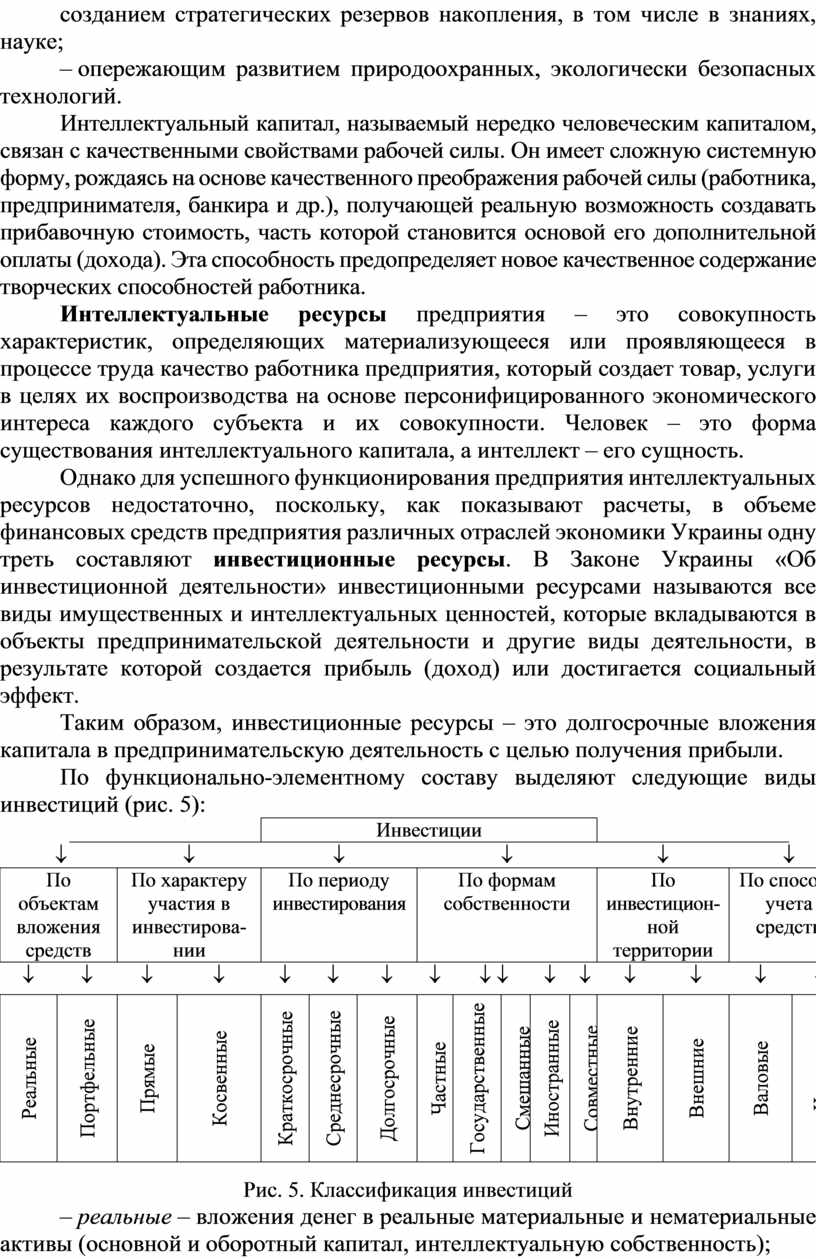

По функционально-элементному составу выделяют следующие виды инвестиций (рис. 5):

|

|

|

Инвестиции |

|

|

|||||||||||||

|

¯ |

¯ |

¯ |

¯ |

¯ |

¯ |

||||||||||||

|

По объектам вложения средств |

По характеру участия в инвестирова-нии |

По периоду инвестирования |

По формам собственности |

По инвестицион-ной территории |

По способу учета средств |

||||||||||||

|

¯ |

¯ |

¯ |

¯ |

¯ |

¯ |

¯ |

¯ |

¯ ¯ |

¯ |

¯ |

¯ |

¯ |

¯ |

¯ |

|||

|

Реальные |

Портфельные |

Прямые |

Косвенные |

Краткосрочные |

Среднесрочные |

Долгосрочные |

Частные |

Государственные |

Смешанные |

Иностранные |

Совместные |

Внутренние |

Внешние |

Валовые |

Чистые |

||

Рис. 5. Классификация инвестиций

– реальные – вложения денег в реальные материальные и нематериальные активы (основной и оборотный капитал, интеллектуальную собственность);

– портфельные – вложения денег в различные финансовые инструменты (ценные бумаги, банковские депозиты, валюту, драгоценные металлы и камни);

– прямые – непосредственно участие самого инвестора в выборе объекта инвестирования для вложения средств;

– косвенные – когда вложение средств опосредствуется другими лицами (инвестиционными предприятиями и компаниями, паевыми инвестиционными фондами, другими финансовыми учреждениями);

– краткосрочные – вложения капитала на отрезок времени менее 1 года;

– среднесрочные – вложения капитала на период от 1 до 5 лет;

– долгосрочные – вложения капитала на срок свыше 5 лет;

– частные – вложения средств, осуществляемые гражданами и частными предприятиями;

– государственные – вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников;

– смешанные – долевое вложение средств при участии государства, регионов, муниципальных образований, а также юридических и физических лиц;

– иностранные – вложения, осуществляемые иностранными государствами, физическими и юридическими лицами;

– совместные – вложения, осуществляемые одновременно субъектами данной страны и иностранных государств;

– внутренние – вложения средств в объекты инвестирования, расположенные в границах той или иной территории (страны, региона);

– внешние – вложения средств в объекты инвестирования за рубежом;

– валовые – общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей;

– чистые – вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Инвестирование в наиболее широком употреблении представляет собой эффективное вложение капитала в ту или иную сферу хозяйственной деятельности.

Финансирование и инвестирование – взаимосвязанные, но не идентичные категории. Если под финансированием подразумевается формирование и предоставление финансовых ресурсов для создания имущества, то под инвестированием – их использование и превращение в капитал.

Следует отличать понятия «инвестиции» и «капитальные вложения». Если капитальные вложения обычно предполагают создание новых и восстановление изношенных основных фондов (зданий, сооружений, оборудования, транспорта и др.), то инвестиции предусматривают вложение средств также в оборотные активы, различные финансовые инструменты, интеллектуальную собственность. Отсюда, «капитальные вложения» более обоснованно рассматривать как составную часть или форму «инвестиций».

Главная задача инвестиционной политики на любом уровне – формирование благоприятного климата или соответствующей среды, которые способствуют всемерному повышению экономического интереса и активности инвесторов при вложении средств в экономику.

Таким образом, основная функция ресурсного потенциала заключается в создании новых стоимостей, а его элементы должны целенаправленно адаптироваться к требованиям изготовляемой продукции, предоставляемых работ, услуг, что обеспечивается эффективным использованием производственного потенциала предприятия.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.