Поделиться

Понятие «расходы предприятия» и их классификация

В соответствии с П(С)БУ 1 под расходами понимают уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками).

В бухгалтерском учете расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Если же расходы невозможно прямо связать с доходом определенного периода, то их отражают в том отчетном периоде, когда они осуществлены.

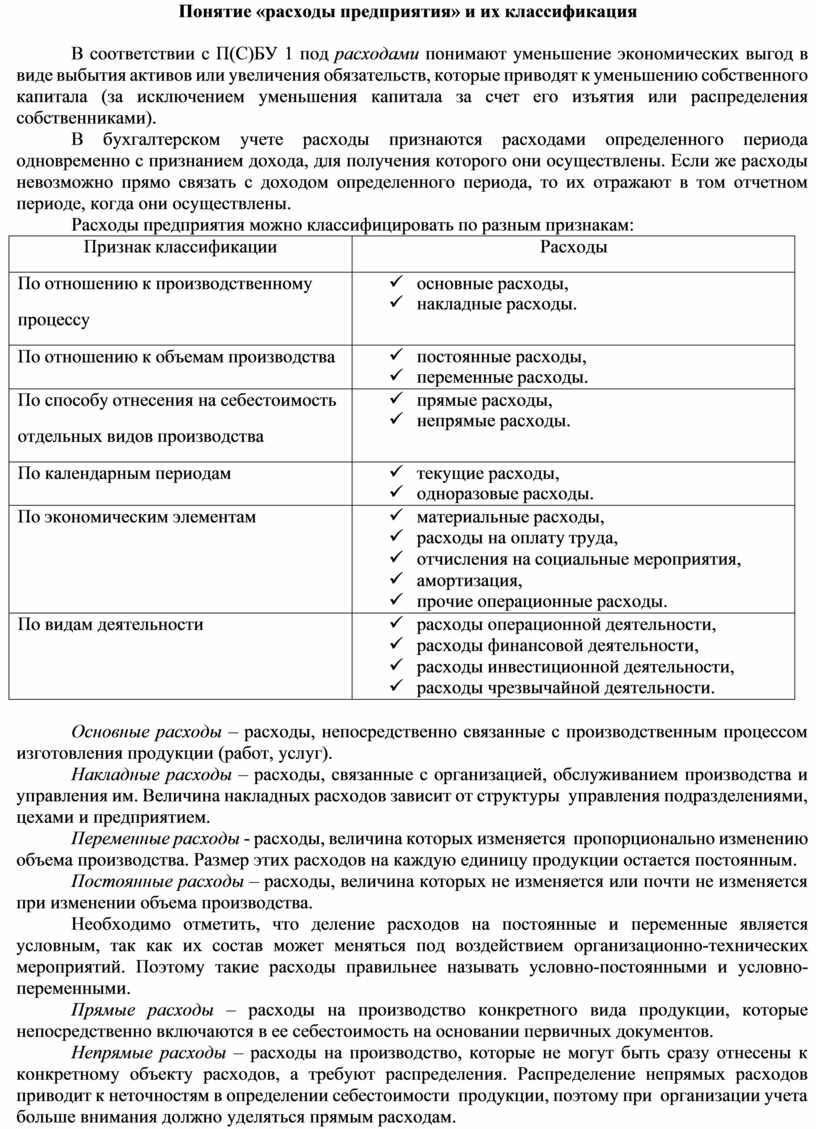

Расходы предприятия можно классифицировать по разным признакам:

|

Признак классификации |

Расходы |

|

По отношению к производственному процессу |

ü основные расходы, ü накладные расходы. |

|

По отношению к объемам производства |

ü постоянные расходы, ü переменные расходы. |

|

По способу отнесения на себестоимость отдельных видов производства |

ü прямые расходы, ü непрямые расходы. |

|

По календарным периодам |

ü текущие расходы, ü одноразовые расходы. |

|

По экономическим элементам |

ü материальные расходы, ü расходы на оплату труда, ü отчисления на социальные мероприятия, ü амортизация, ü прочие операционные расходы. |

|

По видам деятельности |

ü расходы операционной деятельности, ü расходы финансовой деятельности, ü расходы инвестиционной деятельности, ü расходы чрезвычайной деятельности. |

Основные расходы – расходы, непосредственно связанные с производственным процессом изготовления продукции (работ, услуг).

Накладные расходы – расходы, связанные с организацией, обслуживанием производства и управления им. Величина накладных расходов зависит от структуры управления подразделениями, цехами и предприятием.

Переменные расходы - расходы, величина которых изменяется пропорционально изменению объема производства. Размер этих расходов на каждую единицу продукции остается постоянным.

Постоянные расходы – расходы, величина которых не изменяется или почти не изменяется при изменении объема производства.

Необходимо отметить, что деление расходов на постоянные и переменные является условным, так как их состав может меняться под воздействием организационно-технических мероприятий. Поэтому такие расходы правильнее называть условно-постоянными и условно- переменными.

Прямые расходы – расходы на производство конкретного вида продукции, которые непосредственно включаются в ее себестоимость на основании первичных документов.

Непрямые расходы – расходы на производство, которые не могут быть сразу отнесены к конкретному объекту расходов, а требуют распределения. Распределение непрямых расходов приводит к неточностям в определении себестоимости продукции, поэтому при организации учета больше внимания должно уделяться прямым расходам.

Текущие расходы – расходы, связанные с производством и реализацией продукции данного периода. Обычно это основная часть расходов на производство.

Одноразовые расходы – расходы, связанные с подготовкой производства (внедрением новой продукции, модернизацией продукции), резервированием расходов на оплату отпусков, выплату единовременного вознаграждения за выслугу лет и т.д.

Принципы формирования в бухгалтерском учете информации о расходах, а также отражении ее в финансовой отчетности изложены в П(С)БУ 16 «Расходы».

Классификация расходов по видам деятельности и экономическим элементам согласно П(С)БУ16 представлены на рис.12.1., 12.3. соответственно.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.