Поделиться

Понятие, состав и структура оборотного капитала

Для осуществления хозяйственной деятельности предприятия используют имущество, составляющей которого является оборотный капитал (средства).

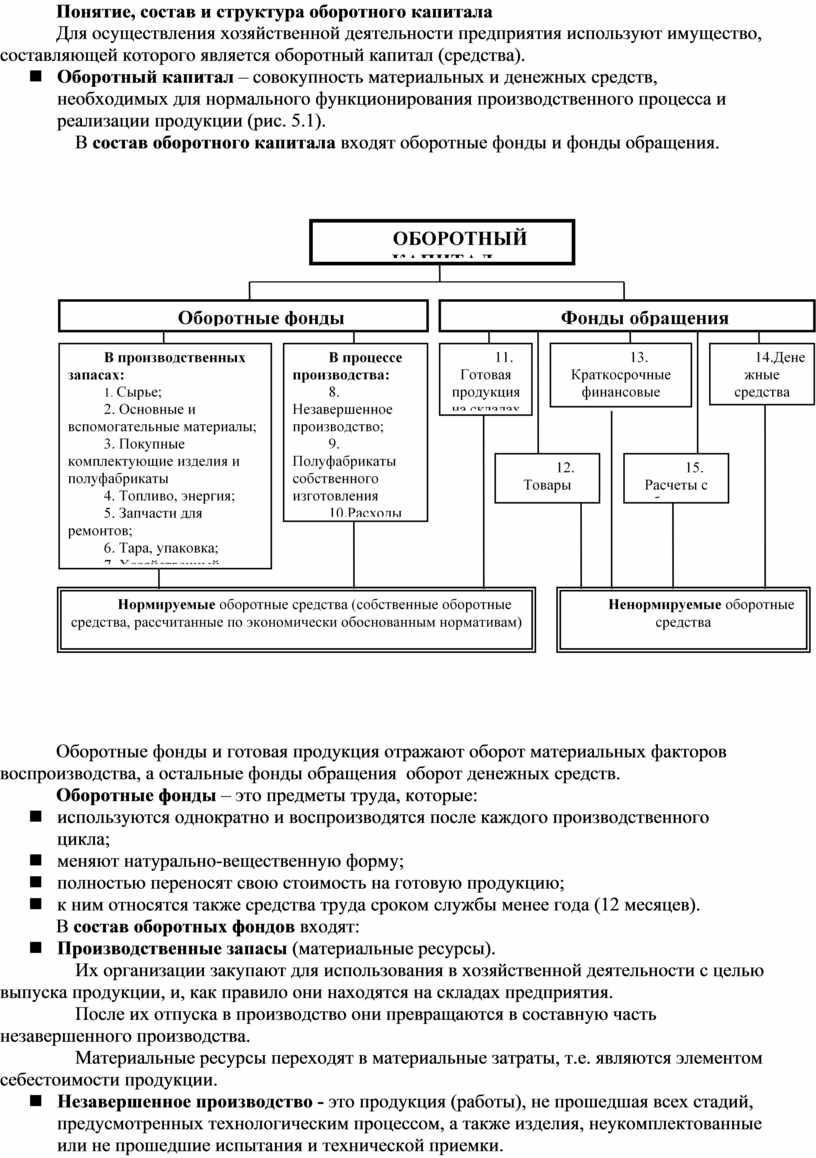

n Оборотный капитал – совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса и реализации продукции (рис. 5.1).

В состав оборотного капитала входят оборотные фонды и фонды обращения.

Оборотные фонды и готовая продукция отражают оборот материальных факторов воспроизводства, а остальные фонды обращения оборот денежных средств.

Оборотные фонды – это предметы труда, которые:

n используются однократно и воспроизводятся после каждого производственного цикла;

n меняют натурально-вещественную форму;

n полностью переносят свою стоимость на готовую продукцию;

n к ним относятся также средства труда сроком службы менее года (12 месяцев).

В состав оборотных фондов входят:

n Производственные запасы (материальные ресурсы).

Их организации закупают для использования в хозяйственной деятельности с целью выпуска продукции, и, как правило они находятся на складах предприятия.

После их отпуска в производство они превращаются в составную часть незавершенного производства.

Материальные ресурсы переходят в материальные затраты, т.е. являются элементом себестоимости продукции.

n Незавершенное производство - это продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки.

n Полуфабрикаты собственного изготовления (отливки, поковки, штамповки и т.д.).

n Расходы будущих периодов - расходы не имеющие отношения к формированию затрат на производство продукции (работ, услуг) отчетного периода.

Например: освоение новых изделий, производств, цехов, агрегатов, расходы по неравномерно производимому ремонту основных средств, расходы на рекламу, подготовку кадров.

Фонды

обращения непосредственно не

участвуют в процессе производства, а функционируют в сфере обращения.

В состав фондов обращения входит:

n Готовая продукция на складах - законченная в изготовлении продукция, прошедшая испытания и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

n Товары отгруженные – это отгруженная, но ещё не оплаченная покупателем продукция.

n Краткосрочные финансовые вложения – это затраты организации по выкупу собственных акций у акционеров, инвестиции предприятия в ценные бумаги других предприятий, в облигации, государственные ценные бумаги и т.п, а также предоставленные организацией другим организациям займы на срок не более года.

n Денежные средства - это средства на расчетных и валютных счетах в кредитных организациях, и в кассе предприятия.

n Расчеты с дебиторами - это задолженность (дебиторская) юридических и физических лиц данному предприятию:

n задолженность покупателей и заказчиков, дочерних и зависимых обществ,

n сумма уплаченных другим организациям и гражданам авансов по предстоящим расчетам,

n задолженность, включая переплату по налогам, сборам и прочим платежам в бюджет, государственные внебюджетные фонды,

n задолженность работников организации по предоставленным им займам за счет средств этой организации,

n задолженность за подотчетными лицами,

n задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке.

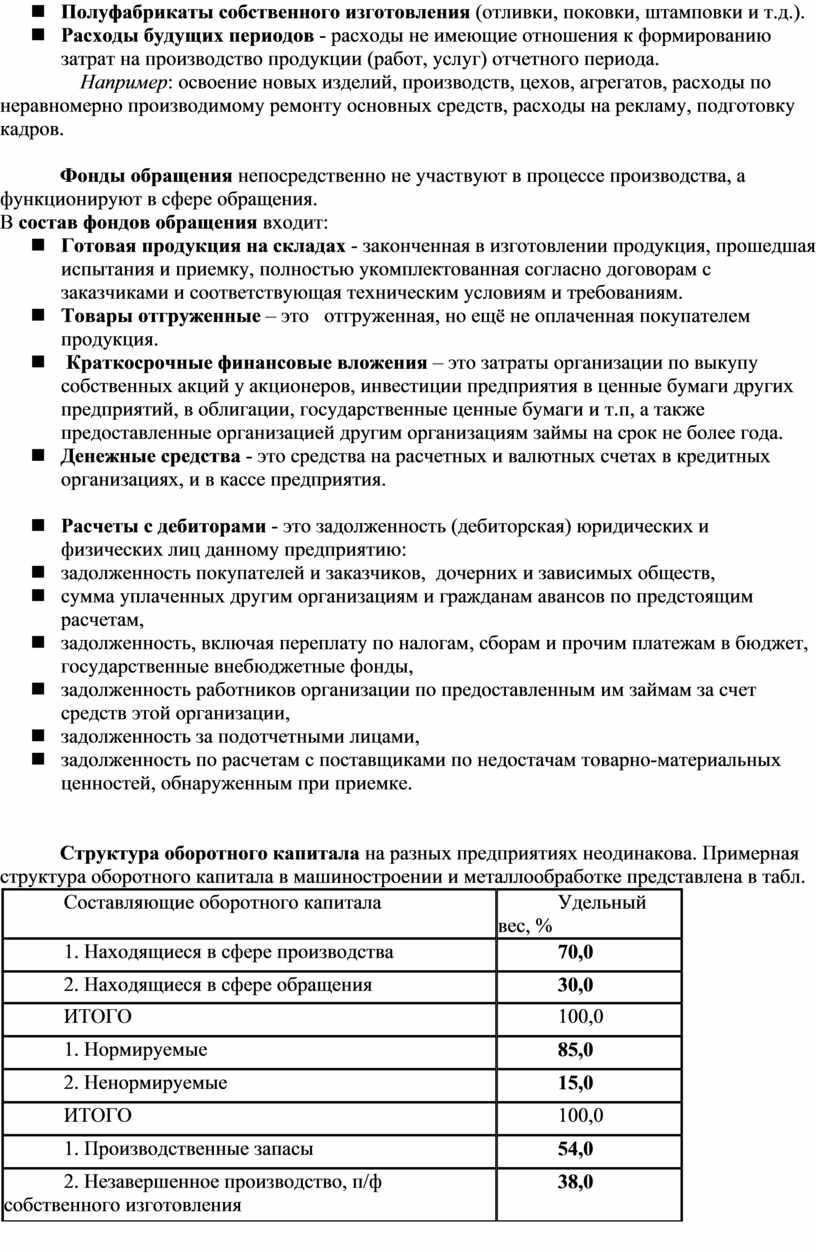

Структура оборотного капитала на разных предприятиях неодинакова. Примерная структура оборотного капитала в машиностроении и металлообработке представлена в табл.

|

Составляющие оборотного капитала |

Удельный вес, % |

|

1. Находящиеся в сфере производства |

70,0 |

|

2. Находящиеся в сфере обращения |

30,0 |

|

ИТОГО |

100,0 |

|

1. Нормируемые |

85,0 |

|

2. Ненормируемые |

15,0 |

|

ИТОГО |

100,0 |

|

1. Производственные запасы |

54,0 |

|

2. Незавершенное производство, п/ф собственного изготовления |

38,0 |

|

3. Готовая продукция |

6,0 |

|

4. Расходы будущих периодов |

1,5 |

|

5. Денежные средства |

0,5 |

|

ИТОГО |

100,0 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.