Поделиться

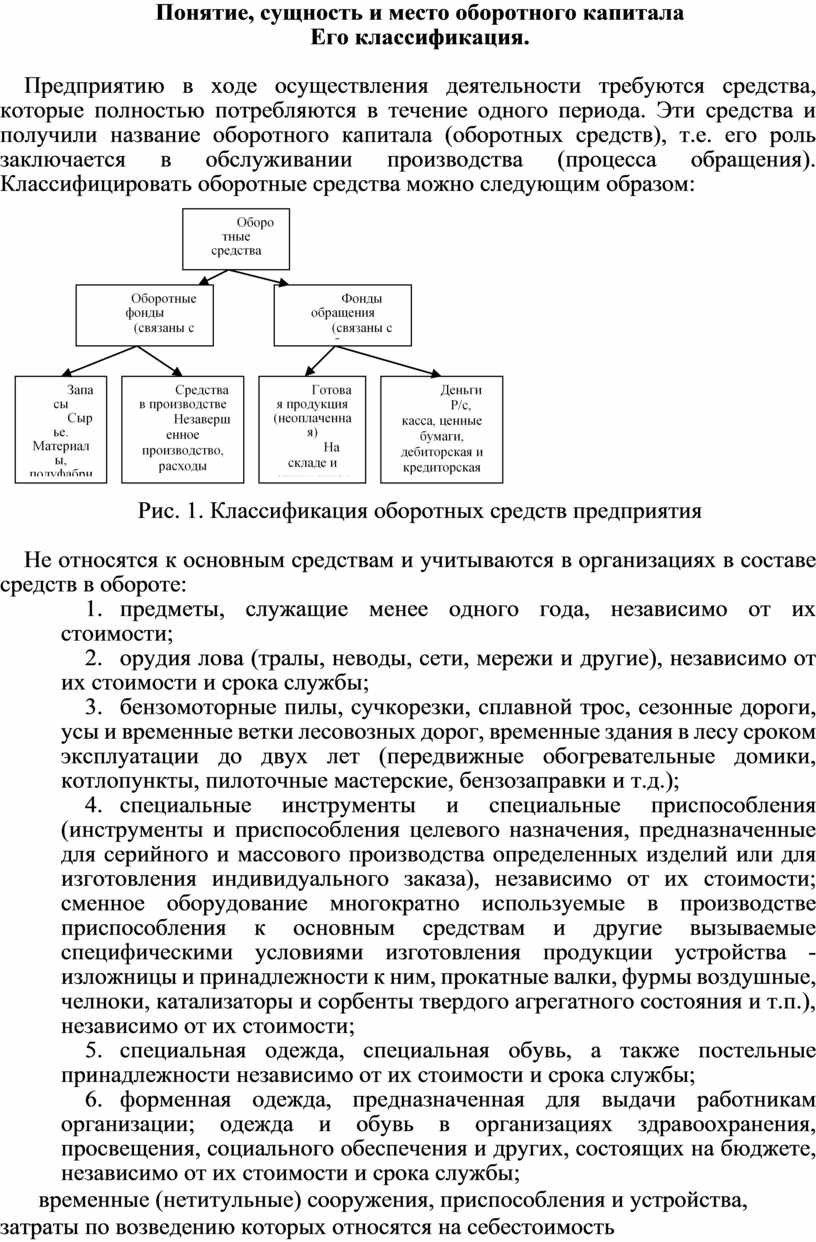

Понятие, сущность и место оборотного капитала

Его классификация.

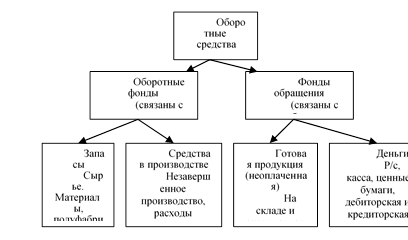

Предприятию в ходе осуществления деятельности требуются средства, которые полностью потребляются в течение одного периода. Эти средства и получили название оборотного капитала (оборотных средств), т.е. его роль заключается в обслуживании производства (процесса обращения). Классифицировать оборотные средства можно следующим образом:

Рис. 1. Классификация оборотных средств предприятия

Не относятся к основным средствам и учитываются в организациях в составе средств в обороте:

1. предметы, служащие менее одного года, независимо от их стоимости;

2. орудия лова (тралы, неводы, сети, мережи и другие), независимо от их стоимости и срока службы;

3. бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и т.д.);

4. специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости; сменное оборудование многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления продукции устройства - изложницы и принадлежности к ним, прокатные валки, фурмы воздушные, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.), независимо от их стоимости;

5. специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

6. форменная одежда, предназначенная для выдачи работникам организации; одежда и обувь в организациях здравоохранения, просвещения, социального обеспечения и других, состоящих на бюджете, независимо от их стоимости и срока службы;

7. временные (нетитульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительных работ в составе накладных расходов;

8. тара для хранения товарно - материальных ценностей на складах или осуществления технологических процессов стоимостью в пределах лимита, установленного в подпункте "б" по цене приобретения или изготовления;

9. предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

10. молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

11. многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Стоимость находящихся в эксплуатации средств труда может погашаться предприятием путем начисления износа в размере 50 процентов стоимости при передаче их со склада в эксплуатацию и в размере остальных 50 процентов (за вычетом стоимости этих предметов по цене возможного использования) при выбытии за непригодностью, или путем начисления износа в размере 100 процентов при передаче указанных выше средств труда и предметов в эксплуатацию.

Стоимость специальных инструментов, специальных приспособлений и сменного оборудования погашается в соответствии с установленной нормой или сметной ставкой, рассчитанной исходя из сметы расходов на их изготовление (приобретение) и запланированного выпуска продукции с помощью этих инструментов и приспособлений. Стоимость специальных инструментов и специальных приспособлений, предназначенных для индивидуальных заказов или используемых в массовом производстве, разрешается полностью погашать в момент передачи в производство соответствующих инструментов и приспособлений. Стоимость предметов проката погашается путем начисления износа исходя из сроков их полезного использования.

Предметы и ценности, предусмотренные выше, отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения или изготовления. Сумма износа этих предметов и ценностей отражается в учете и отчетности отдельно.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.