Поделиться

Поняття бухгалтерського обліку, мета, завдання, функції

Господарський облік відображає процеси, які пов’язані з господарською діяльністю як суспільства в цілому, так і підприємства зокрема. Під господарською діяльністю розуміють будь-яку діяльність, у тому числі підприємницьку, юридичних, а також фізичних осіб – суб’єктів підприємницької діяльності, що пов’язана з виробництвом продукції, торгівлею, виконанням робіт та наданням послуг. Завданням господарського обліку є надання достовірної і своєчасної інформації, необхідної для ефективного управління окремого підприємства а також для аналізу, планування, регулювання та контролю соціально-економічних процесів на державному рівні.

Поступовий розвиток суспільства сприяв зростанню продуктивних сил, вдосконаленню виробничих відносин, що призвело до розширення господарського обліку. Науковці виділяють три взаємопов’язані види господарського обліку: оперативний, статистичний і бухгалтерський.

Оперативний (або оперативно-технічний) – це процес спостереження й контролю за окремими виробничими процесами та операціями у розрізі цехів, участків, бригад, змін. Завдання оперативного обліку – отримання інформації за короткий проміжок часу. За допомогою оперативного обліку відображаються такі процеси і явища, як кількість і якість виробленої продукції, вихід працівників на роботу, норм виробітку, використання обладнання, матеріалів, енергії, палива, реалізації продукції, виконання господарських договорів. Особливостями оперативного обліку є 1) ведення обліку під час здійснення операцій і процесів або одразу після їх закінчення з метою оперативного контролю і управління ними;

2) використання натуральних та трудових вимірників.

Статистичний облік – це процес дослідження (спостереження, відображення, опрацювання) та контролю масових і окремих типових операцій, процесів, соціально-економічних явищ. Наприклад, дослідження чисельності та його структури, обсягів виробництва продукції підприємства, галузі, держави загалом. Об’єктами статистичного обліку можуть бути окремі підприємства, група підприємств, галузь, економіка в цілому. Під час досліджень явищ та процесів застосовують способи зведення, групування, експертної оцінки, середніх чисел, перепис. Статистичний облік ґрунтується на даних оперативного і бухгалтерського обліку, при цьому використовуються натуральні, трудові та грошові вимірники.

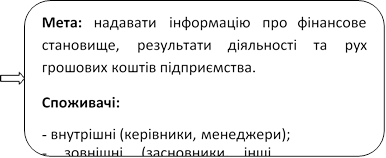

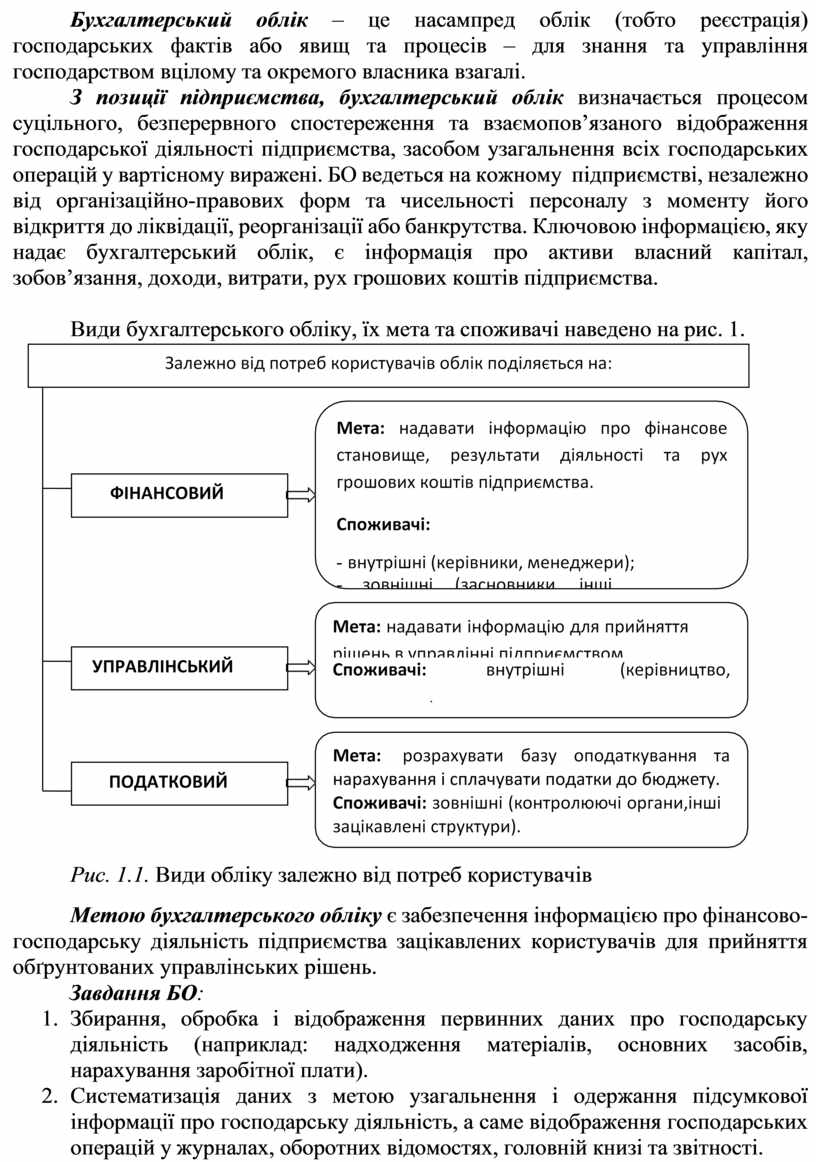

Бухгалтерський облік – це насампред облік (тобто реєстрація) господарських фактів або явищ та процесів – для знання та управління господарством вцілому та окремого власника взагалі.

З позиції підприємства, бухгалтерський облік визначається процесом суцільного, безперервного спостереження та взаємопов’язаного відображення господарської діяльності підприємства, засобом узагальнення всіх господарських операцій у вартісному виражені. БО ведеться на кожному підприємстві, незалежно від організаційно-правових форм та чисельності персоналу з моменту його відкриття до ліквідації, реорганізації або банкрутства. Ключовою інформацією, яку надає бухгалтерський облік, є інформація про активи власний капітал, зобов’язання, доходи, витрати, рух грошових коштів підприємства.

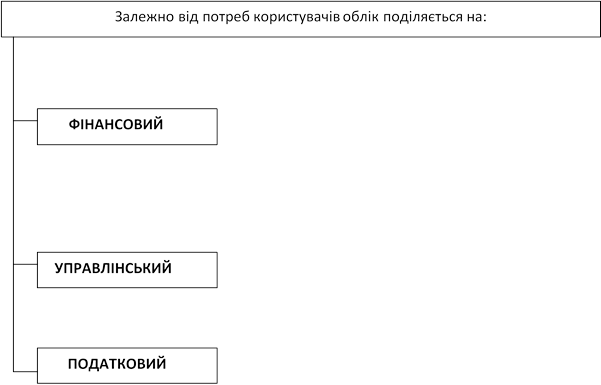

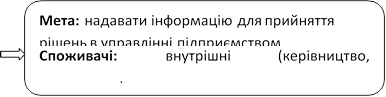

Види бухгалтерського обліку, їх мета та споживачі наведено на рис. 1.

Види бухгалтерського обліку, їх мета та споживачі наведено на рис. 1.

Рис. 1.1. Види обліку

залежно від потреб

користувачів

Рис. 1.1. Види обліку

залежно від потреб

користувачів

Метою бухгалтерського обліку є забезпечення інформацією про фінансово-господарську діяльність підприємства зацікавлених користувачів для прийняття обґрунтованих управлінських рішень.

Завдання БО:

1. Збирання, обробка і відображення первинних даних про господарську діяльність (наприклад: надходження матеріалів, основних засобів, нарахування заробітної плати).

2. Систематизація даних з метою узагальнення і одержання підсумкової інформації про господарську діяльність, а саме відображення господарських операцій у журналах, оборотних відомостях, головній книзі та звітності.

3. Забезпечення необхідними даними користувачів інформації з метою здійснення контролю, планування, аналізу та управління підприємством.

У бухгалтерському обліку використовують три види вимірників:

Натуральні вимірники, що мають просту форму – одиниці ваги, об’єму, довжини (штуки, метри, літри) та комбіновану – т/км, маш/год. За їх допомогою визначають, наприклад, кількість господарських засобів, обсяг виконаних робіт.

Трудові вимірники слугують для обчислення витрат праці та робочого часу в днях, годинах, хвилинах. За допомогою трудових вимірників визначають кількість витраченої праці на виконання різних видів робіт, продуктивність праці. Трудові вимірники поєднуються з натуральними, наприклад, шт./год, куб.м/за день.

Грошовий вимірник – узагальнюючий. Всі суб’єкти підприємницької діяльності в Україні ведуть бухгалтерський облік у єдиному грошовому вимірнику – гривні. За його допомогою визначають у грошовому виразі вартість сировини та матеріалів, розмір прибутку або збитку, рівень рентабельності та інші показники підприємства.

Вимоги до бухгалтерського обліку є такими: достовірність, об’єктивність, точність, своєчасність, суттєвість, економічність.

Функціями бухгалтерського обліку є такі:

Інформаційна – полягає в одержанні фактичної інформації про господарську діяльність. У той же час вона є функцією управління, оскільки входить до складу загальних функцій управління.

Контрольна – забезпечення контролю за станом майна власника та законності господарської діяльності.

Аналітична – забезпечення обліковою інформацією для аналізу планових і фактичних показників, їх динаміки і структури з метою ефективного управління підприємством.

Організація бухгалтерського обліку базується на таких принципах:

1. Принцип обачності. Необхідно уникати завищення витрат і заниження доходів.

2. Принцип повного висвітлення. Відображення в обліку інформації про всі події, що можуть вплинути на прийняття управлінських рішень користувачами звітності.

3. Принцип автономності. Майно підприємства у бухгалтерському обліку відокремлено від майна власника.

4. Принцип послідовності. Постійне застосування обраних правил і процедур обліку.

5. Принцип безперервності. Облік ведеться на припущені, що підприємство існуватиме необмежено довго.

6. Принцип нарахування та відповідності доходів і витрат. Доходи і витрати необхідно фіксувати в обліку тоді, коли вони виникли, не зважаючи на те, коли сплачені або отримані грошові кошти. Для визначення фінансового результату доходи порівнюють з витратами звітного періоду, що понесені для отримання таких доходів.

7. Принцип превалювання сутності над формою. Операції відображаються виходячи з їхньої економічної сутності, а не юридичної форми.

8. Принцип історичної (фактичної) собівартості. Активи відображаються в обліку за ціною їх придбання, або виготовлення.

9. Принцип єдиного грошового вимірника. Всі операції відображаються в обліку у національній валюті – гривні.

10. Принцип періодичності. Діяльність підприємства розподіляється на звітні періоди.

Принципи БО – це правила, які визначають спосіб ведення бухгалтерського обліку та порядок відображення інформації у фінансовій звітності.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.