Поделиться

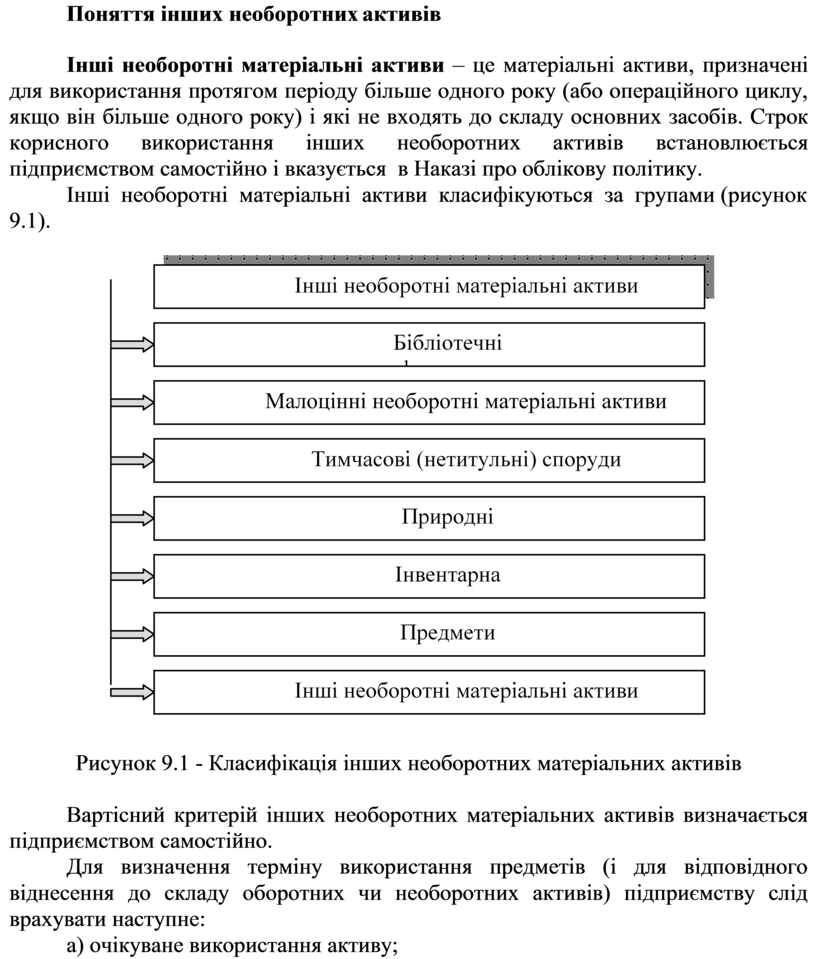

Поняття інших необоротних активів

Інші необоротні матеріальні активи – це матеріальні активи, призначені для використання протягом періоду більше одного року (або операційного циклу, якщо він більше одного року) і які не входять до складу основних засобів. Строк корисного використання інших необоротних активів встановлюється підприємством самостійно і вказується в Наказі про облікову політику.

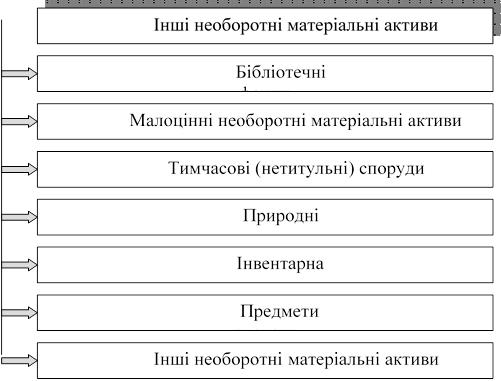

Інші необоротні матеріальні активи класифікуються за групами (рисунок

9.1).

|

Рисунок 9.1 - Класифікація інших необоротних матеріальних активів

Вартісний критерій інших необоротних матеріальних активів визначається підприємством самостійно.

Для визначення терміну використання предметів (і для відповідного віднесення до складу оборотних чи необоротних активів) підприємству слід врахувати наступне:

а) очікуване використання активу;

б) очікуваний фізичний знос;

в) моральний знос, що виникає в результаті змін і вдосконалення виробництва;

г) правові або інші обмеження для використання активу (наприклад, закінчення строку оренди приміщення, в якому експлуатується придбаний актив).

При цьому береться до уваги інформація, наведена в паспорті предмету або довідкові дані.

В бухгалтерському обліку інші необоротні матеріальні активи відображаються за первісною вартістю, тобто за фактичними витратами на їх придбання, спорудження або виготовлення. На підприємстві може бути створена експертна комісія, яка своїм рішенням визначає можливий термін експлуатації конкретного виду необоротних активів.

Для обліку та узагальнення інформації про наявність та рух інших необоротних матеріальних активів, які не знайшли відображення у складі об’єктів обліку на рахунку 10 «Основні засоби», призначений рахунок 11 «Інші необоротні матеріальні активи».

За дебетом відображається:

- надходження придбаних, створених, безоплатно отриманих інших необоротних матеріальних активів на підприємство (за первісною вартістю);

- сума витрат, яка пов’язана з поліпшенням об’єкта (реконструкція, модернізація), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта;

- сума дооцінки вартості об’єкта необоротних матеріальних активів.

За кредитом – вибуття інших необоротних матеріальних активів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкту, та сума їх уцінки.

Аналітичний облік необоротних матеріальних активів ведеться щодо кожного об’єкта цих активів. Процес документального оформлення оприбуткування інших необоротних матеріальних активів повністю ідентичний до оприбуткування основних засобів та малоцінних і швидкозношуваних предметів.

В Балансі вартість інших необоротних матеріальних активів наводиться у статті «Основні засоби». В цій статті разом з основними засобами наводяться первісна вартість інших необоротних матеріальних активів, сума зносу (у дужках) та їх залишкова вартість.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.