Поделиться

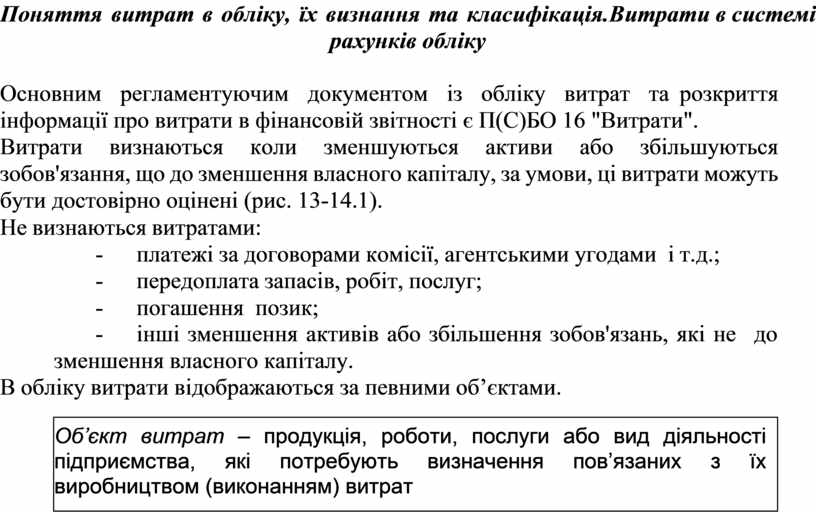

Поняття витрат в обліку, їх визнання та класифікація. Витрати в системі рахунків обліку

Основним регламентуючим документом із обліку витрат та розкриття інформації про витрати в фінансовій звітності є П(С)БО 16 "Витрати".

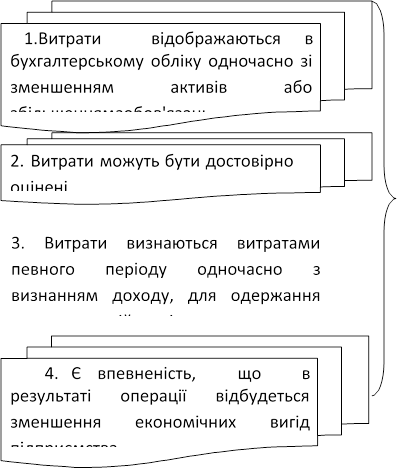

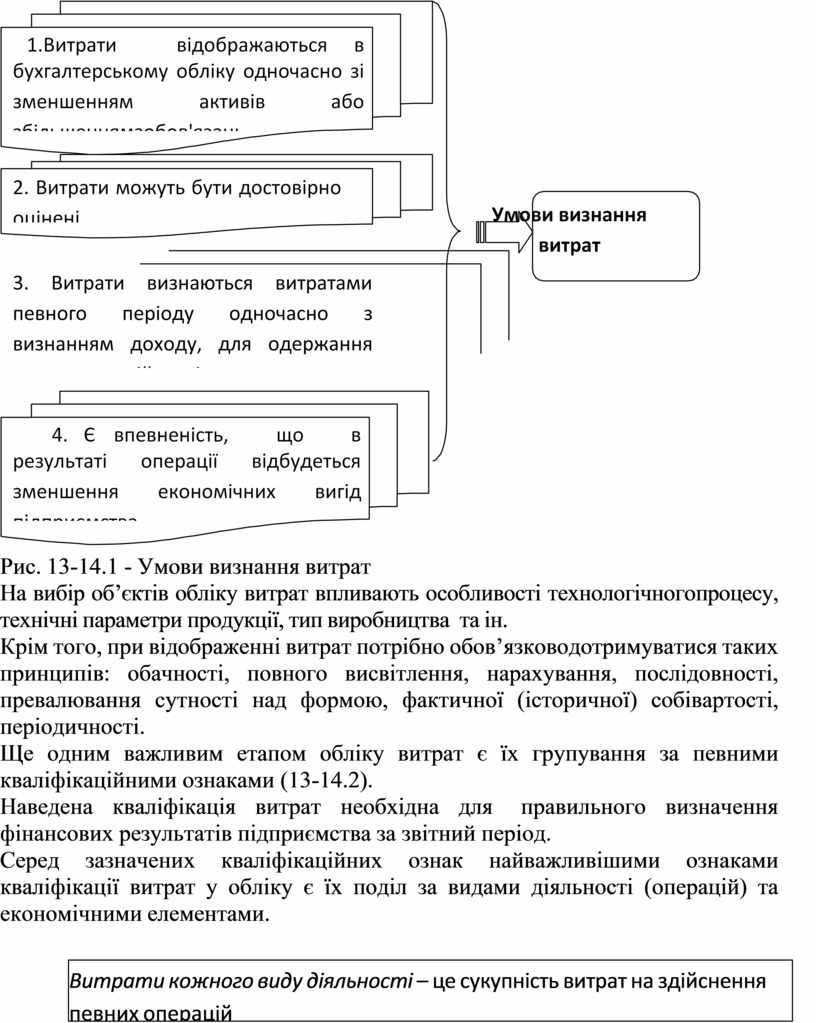

Витрати визнаються коли зменшуються активи або збільшуються зобов'язання, що до зменшення власного капіталу, за умови, ці витрати можуть бути достовірно оцінені (рис. 13-14.1).

Не визнаються витратами:

- платежі за договорами комісії, агентськими угодами і т.д.;

- передоплата запасів, робіт, послуг;

- погашення позик;

- інші зменшення активів або збільшення зобов'язань, які не до зменшення власного капіталу.

В обліку витрати відображаються за певними об’єктами.

|

Рис. 13-14.1 - Умови визнання витрат

На вибір об’єктів обліку витрат впливають особливості технологічного процесу, технічні параметри продукції, тип виробництва та ін.

Крім того, при відображенні витрат потрібно обов’язково дотримуватися таких принципів: обачності, повного висвітлення, нарахування, послідовності, превалювання сутності над формою, фактичної (історичної) собівартості, періодичності.

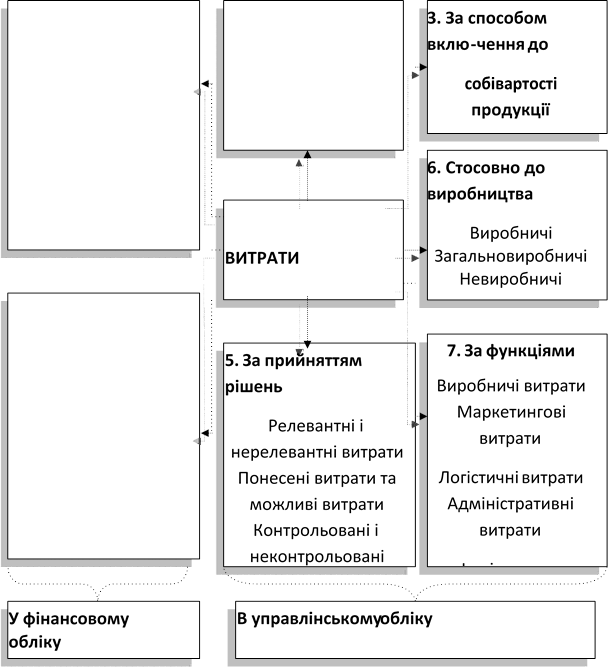

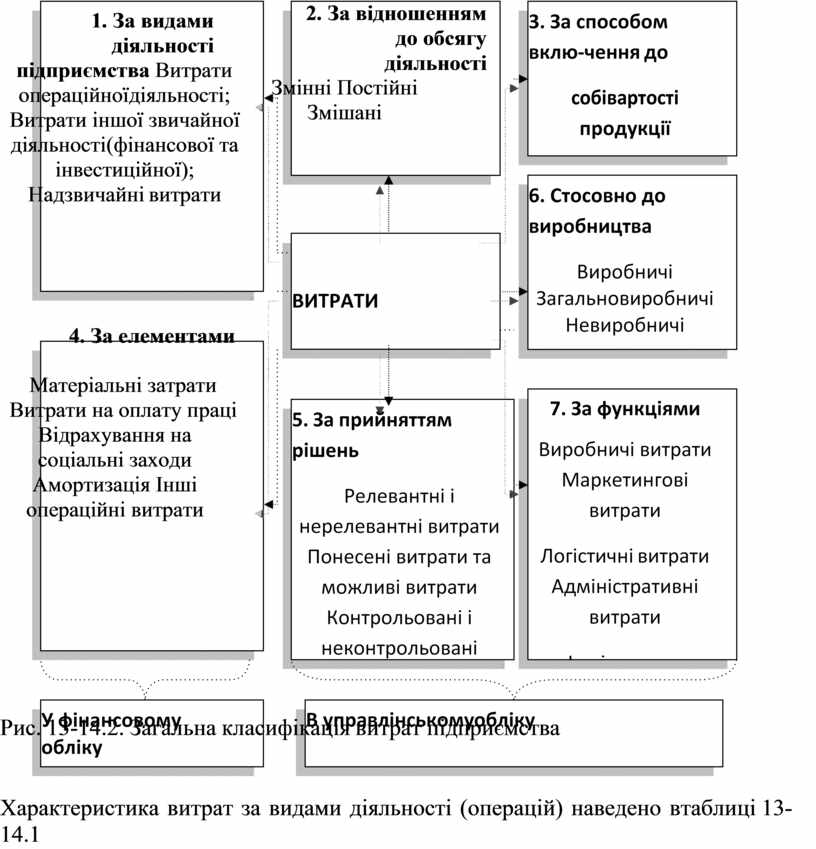

Ще одним важливим етапом обліку витрат є їх групування за певними кваліфікаційними ознаками (13-14.2).

Наведена кваліфікація витрат необхідна для правильного визначення фінансових результатів підприємства за звітний період.

Серед зазначених кваліфікаційних ознак найважливішими ознаками кваліфікації витрат у обліку є їх поділ за видами діяльності (операцій) та економічними елементами.

|

1.  За видами діяльності

За видами діяльності

підприємства Витрати операційної діяльності;

Витрати іншої звичайної діяльності (фінансової та інвестиційної); Надзвичайні витрати

2. За відношенням до обсягу діяльності

Змінні Постійні Змішані

4. За елементами

Матеріальні затрати Витрати на оплату праці

Відрахування на соціальні заходи Амортизація Інші операційні витрати

Рис. 13-14.2. Загальна класифікація витрат підприємства

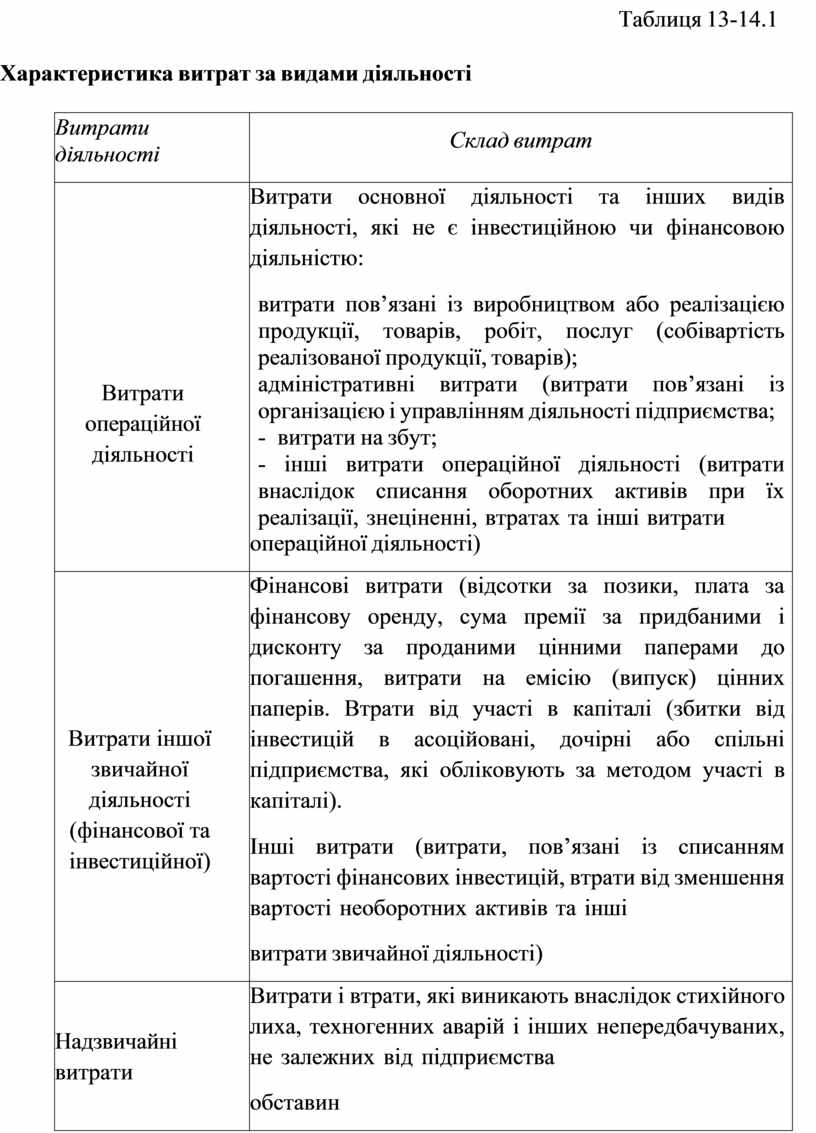

Характеристика витрат за видами діяльності (операцій) наведено в таблиці 13-14.1

Таблиця 13-14.1

Характеристика витрат за видами діяльності

|

Витрати діяльності |

Склад витрат |

|

Витрати операційної діяльності |

Витрати основної діяльності та інших видів діяльності, які не є інвестиційною чи фінансовою діяльністю: - витрати пов’язані із виробництвом або реалізацією продукції, товарів, робіт, послуг (собівартість реалізованої продукції, товарів); - адміністративні витрати (витрати пов’язані із організацією і управлінням діяльності підприємства; - витрати на збут; - - інші витрати операційної діяльності (витрати внаслідок списання оборотних активів при їх реалізації, знеціненні, втратах та інші витрати операційної діяльності) |

|

Витрати іншої звичайної діяльності (фінансової та інвестиційної) |

Фінансові витрати (відсотки за позики, плата за фінансову оренду, сума премії за придбаними і дисконту за проданими цінними паперами до погашення, витрати на емісію (випуск) цінних паперів. Втрати від участі в капіталі (збитки від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковують за методом участі в капіталі). Інші витрати (витрати, пов’язані із списанням вартості фінансових інвестицій, втрати від зменшення вартості необоротних активів та інші витрати звичайної діяльності) |

|

Надзвичайні витрати |

Витрати і втрати, які виникають внаслідок стихійного лиха, техногенних аварій і інших непередбачуваних, не залежних від підприємства обставин |

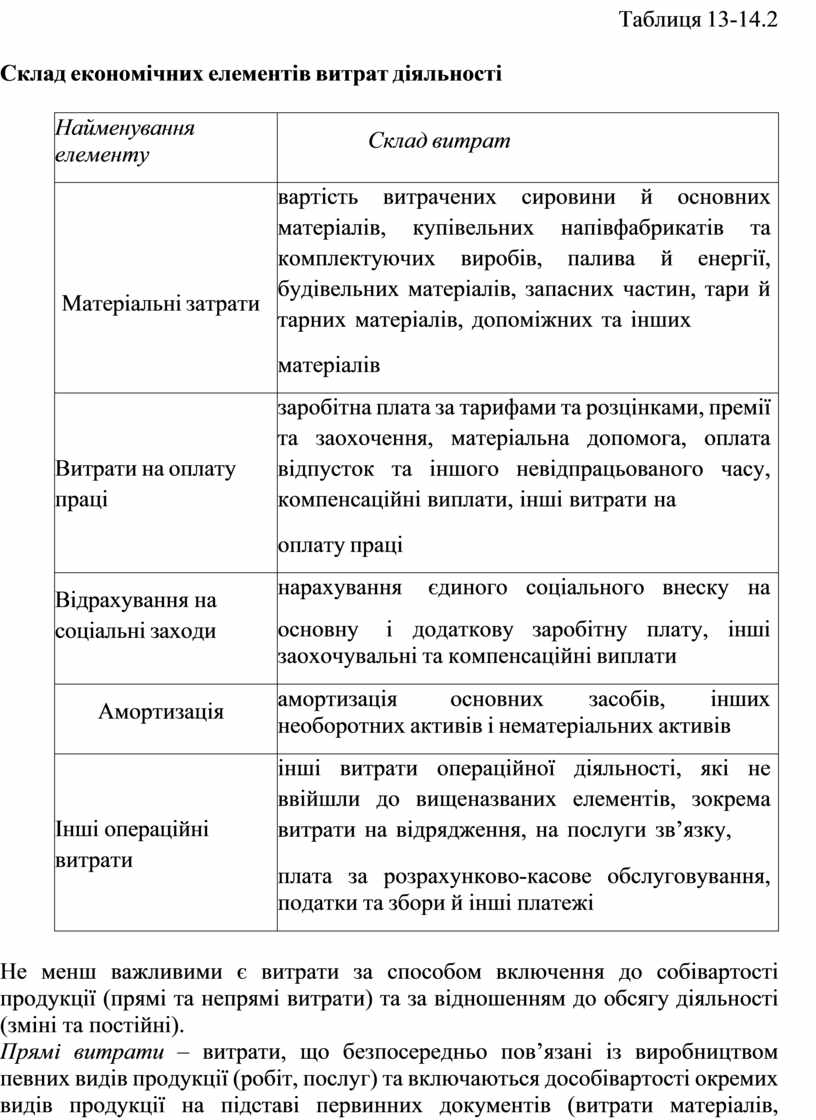

Перелік елементів витрат та їх склад наведено в таблиці 13-14.2.

Таблиця 13-14.2

Склад економічних елементів витрат діяльності

|

Найменування елементу |

Склад витрат |

|

Матеріальні затрати |

вартість витрачених сировини й основних матеріалів, купівельних напівфабрикатів та комплектуючих виробів, палива й енергії, будівельних матеріалів, запасних частин, тари й тарних матеріалів, допоміжних та інших матеріалів |

|

Витрати на оплату праці |

заробітна плата за тарифами та розцінками, премії та заохочення, матеріальна допомога, оплата відпусток та іншого невідпрацьованого часу, компенсаційні виплати, інші витрати на оплату праці |

|

Відрахування на соціальні заходи |

нарахування єдиного соціального внеску на основну і додаткову заробітну плату, інші заохочувальні та компенсаційні виплати |

|

Амортизація |

амортизація основних засобів, інших необоротних активів і нематеріальних активів |

|

Інші операційні витрати |

інші витрати операційної діяльності, які не ввійшли до вищеназваних елементів, зокрема витрати на відрядження, на послуги зв’язку, плата за розрахунково-касове обслуговування, податки та збори й інші платежі |

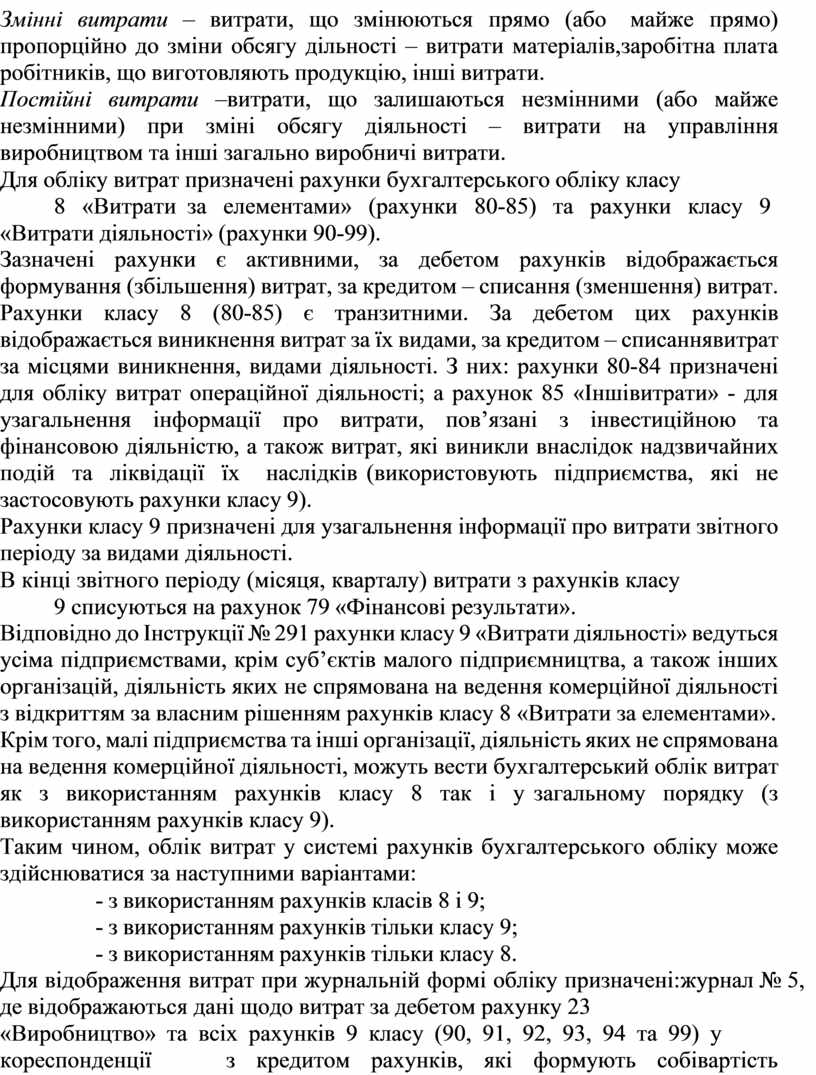

Не менш важливими є витрати за способом включення до собівартості продукції (прямі та непрямі витрати) та за відношенням до обсягу діяльності (зміні та постійні).

Прямі витрати – витрати, що безпосередньо пов’язані із виробництвом певних видів продукції (робіт, послуг) та включаються до собівартості окремих видів продукції на підставі первинних документів (витрати матеріалів, заробітна плата виробничих робітників, інші прямі витрати).

Непрямі витрати – пов’язані з виробництвом в цілому (витрати на обслуговування і управління виробництвом. До собівартості окремих видів продукції вони включаються шляхом розподілу пропорційно до встановленої бази.

Змінні витрати – витрати, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу дільності – витрати матеріалів, заробітна плата робітників, що виготовляють продукцію, інші витрати.

Постійні витрати –витрати, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності – витрати на управління виробництвом та інші загально виробничі витрати.

Для обліку витрат призначені рахунки бухгалтерського обліку класу

8 «Витрати за елементами» (рахунки 80-85) та рахунки класу 9

«Витрати діяльності» (рахунки 90-99).

Зазначені рахунки є активними, за дебетом рахунків відображається формування (збільшення) витрат, за кредитом – списання (зменшення) витрат.

Рахунки класу 8 (80-85) є транзитними. За дебетом цих рахунків відображається виникнення витрат за їх видами, за кредитом – списання витрат за місцями виникнення, видами діяльності. З них: рахунки 80-84 призначені для обліку витрат операційної діяльності; а рахунок 85 «Інші витрати» - для узагальнення інформації про витрати, пов’язані з інвестиційною та фінансовою діяльністю, а також витрат, які виникли внаслідок надзвичайних подій та ліквідації їх наслідків (використовують підприємства, які не застосовують рахунки класу 9).

Рахунки класу 9 призначені для узагальнення інформації про витрати звітного періоду за видами діяльності.

В кінці звітного періоду (місяця, кварталу) витрати з рахунків класу

9 списуються на рахунок 79 «Фінансові результати».

Відповідно до Інструкції № 291 рахунки класу 9 «Витрати діяльності» ведуться усіма підприємствами, крім суб’єктів малого підприємництва, а також інших організацій, діяльність яких не спрямована на ведення комерційної діяльності з відкриттям за власним рішенням рахунків класу 8 «Витрати за елементами».

Крім того, малі підприємства та інші організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть вести бухгалтерський облік витрат як з використанням рахунків класу 8 так і у загальному порядку (з використанням рахунків класу 9).

Таким чином, облік витрат у системі рахунків бухгалтерського обліку може здійснюватися за наступними варіантами:

- з використанням рахунків класів 8 і 9;

- з використанням рахунків тільки класу 9;

- з використанням рахунків тільки класу 8.

Для відображення витрат при журнальній формі обліку призначенi: журнал № 5, де відображаються данi щодо витрат за дебетом рахунку 23

«Виробництво» та всіх рахунків 9 класу (90, 91, 92, 93, 94 та 99) у кореспонденцiї з кредитом рахунків, якi формують собiвартiсть

продукцiї (прямi та загальновиробничi витрати); № 5А – коли підприємство веде облік витрат за елементами (при використанні рахунків класу 8), при журнально-ордерній – журнал-ордер № 10 та № 10/1, при автоматизованій – витрати відображаються у відповідних машинограмах.

Для складання Журналiв 5 i 5А використовуються данi первинних документiв, накопичувальних вiдомостей, аркушiв розшифровок, iнших журналiв тощо.

На пiдставi первинних документiв данi про витрати дiяльностi вiдображаються в облiкових регістрах, інформація яких потім використовується для заповнення Головної книги та фінансової звітності.

Нижче розглянемо облік витрат за видами дiяльностi.

Облiк операцiйних витрат.

Вiдповiдно до П(С)БО 16 «Витрати» витрати подляються на адмiнiстративнi витрати, витрати на збут та iншi операцiйні витрати.

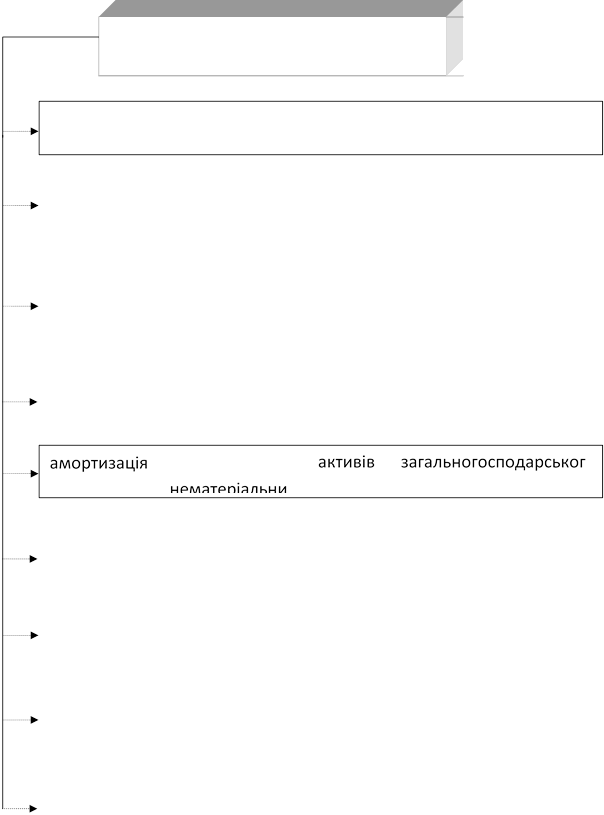

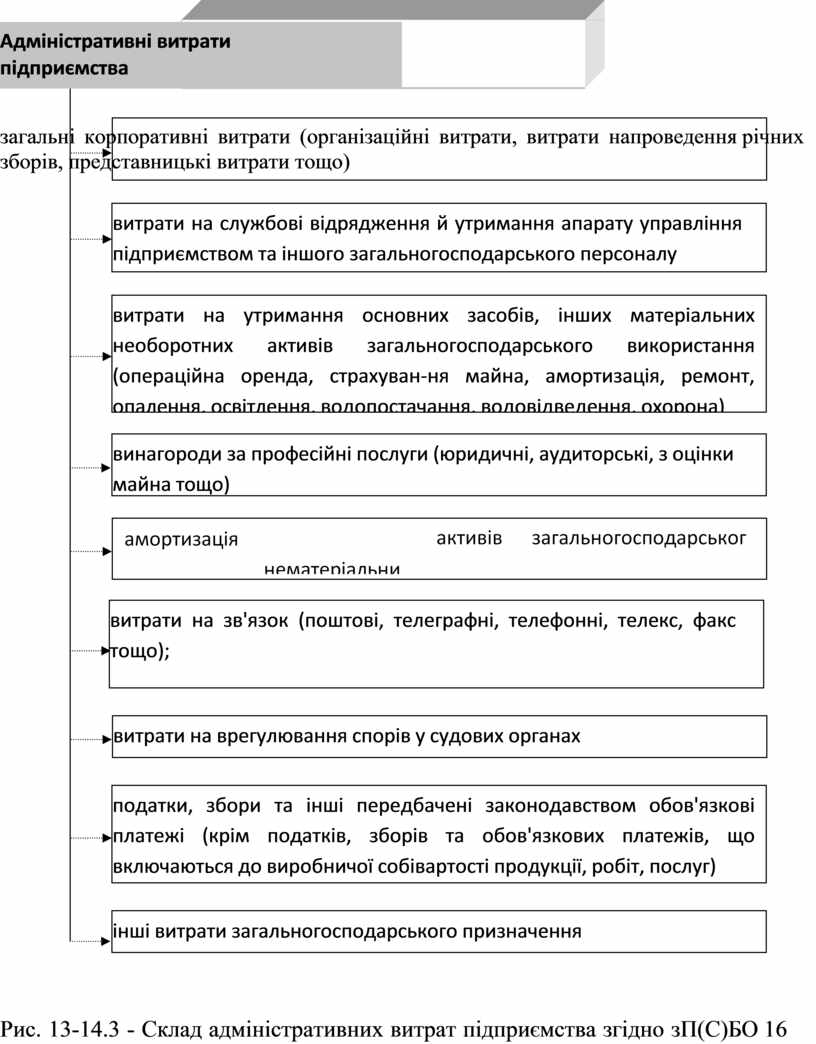

Адмiнiстративними є витрати, повязанi з обслуговуванням виробництва й управлiння ним у масштабi всього підприємства. Склад адмiнiстративних витрат наведено на рисунку 18.19-3.

Первинними документами при відображені накопичення адмістративних витрат є накладна, рахунок, звіт про використання коштів, наданих на відрядження або під звіт, ВКО, розрахунок бухгалтеріі тощо.

Облік адміністративних витрат ведеться на рахунку 92

«Адміністративні витрати», де за дебетом рахунку відображається сума визнаних адміністративних витрат, за кредитом – списання на фінансові результати.

Аналітичний облік адмістративних витрат ведеться за статтями витрат або в розрізі елементів витрат.

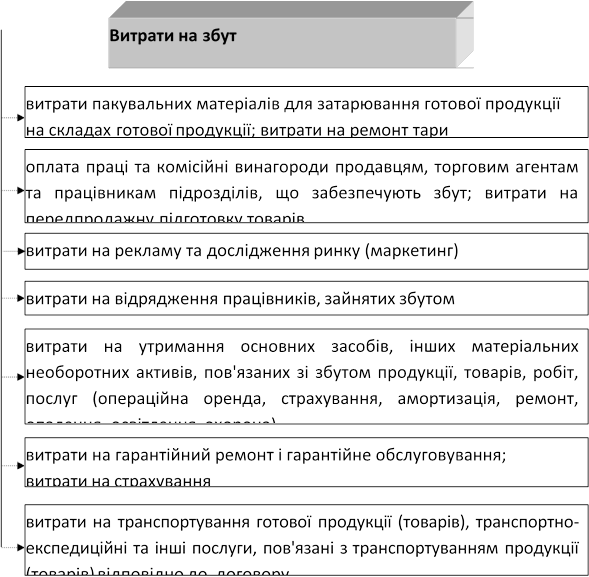

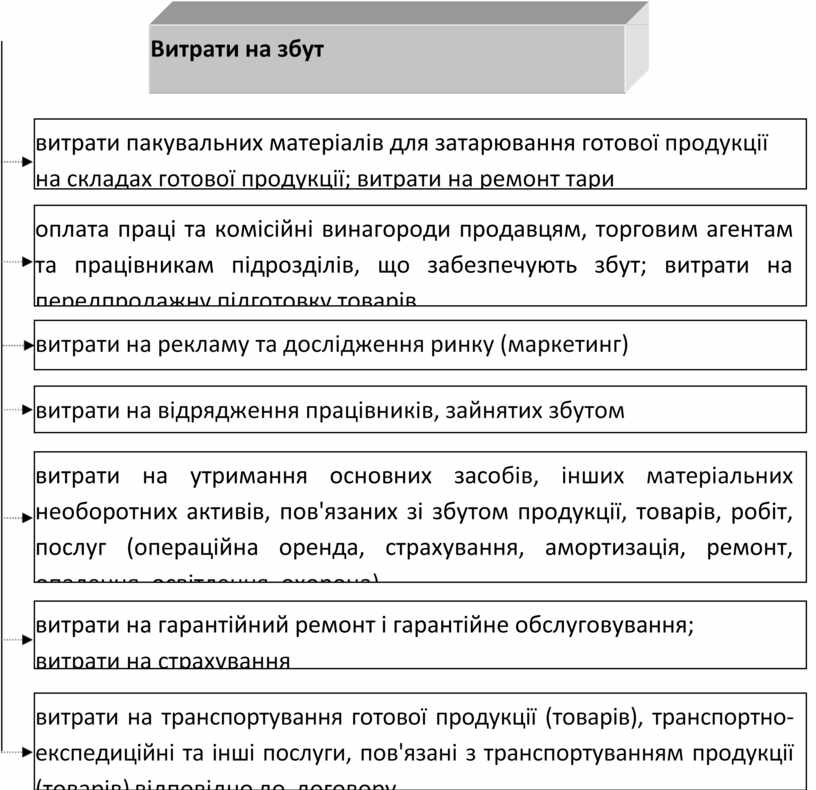

Витрати на збут - витрати, пов'язані з реалізацією продукції (товарів): витрати на утримання підрозділів, що займаються збутом продукції (товарів), рекламу, доставку продукції споживачам тощо.

Склад витрат на збут наведено на рисунку 13-14.4.

Первинними документами при відображенні накопичення витрат на збут є накладна, рахунок, ВКО, розрахунок бухгалтерії тощо.

Облік витрат, повязаних із збутом (реалізацією, продажем) продукції, товарів, робіт та послуг, ведеться на рахунку 93 «Витрати на збут», де за дебетом відображається сума визнаних витрат на збут, а за кредитом – списання на фінансові результати.

загальні корпоративні витрати (організаційні витрати,

витрати на проведення річних зборів, представницькі витрати тощо)

загальні корпоративні витрати (організаційні витрати,

витрати на проведення річних зборів, представницькі витрати тощо)

|

|

Рис. 13-14.3 - Склад адміністративних витрат підприємства згідно з П(С)БО 16

Рис. 13-14.4- Склад витрат на збут згідно з П(С)БО 16

Інші витрати операційної діяльності включають витрати на дослідження і розробки, собівартість реалізованих виробничих запасів, іноземної валюти, визнані штрафи, пені, неустойки та інші витрати та ведеться на рахунку 94 «Iнші витрати операційної діяльності», де за дебетом рахунку відображається сума визнаних витрат, а за кредитом – їх списання на рахунок на фінансові результати.

Первинними документами при відображенні накопичення інших витрат операційної діяльності є накладна, акт про уцінку, iнвентаризаційний опис, порiвняльна вiдомiсть, розрахунок бухгалтерії (довідка) тощо.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.