Поделиться

1. Поняття власного капіталу, його основні складові.

Ключовим показником фінансово-господарської діяльності будь- якого підприємства є власний капітал.

|

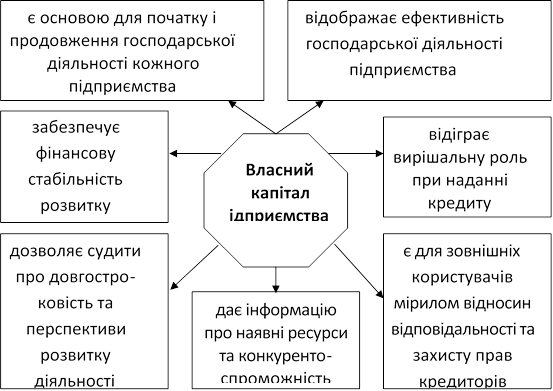

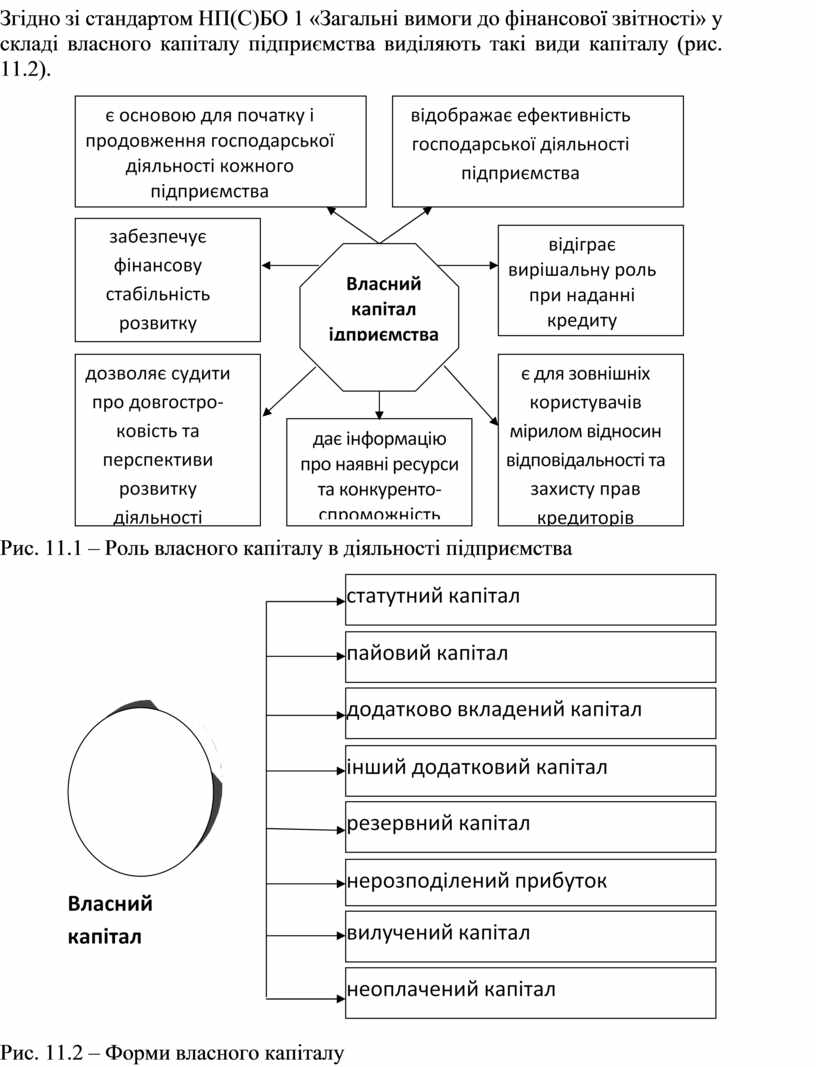

Власний капітал є основою для початку і продовження господарської діяльності підприємства та одним із найістотніших і найважливіших показників, оскільки відображає здатність підприємства підтримувати ефективність свого господарювання.

Роль власного капіталу в діяльності підприємства є багатогранною

(рис. 11.1).

Власний капітал утворюється двома шляхами:

1) внесенням власниками підприємства;

2) накопичуванням суми доходу, що залишається на підприємстві.

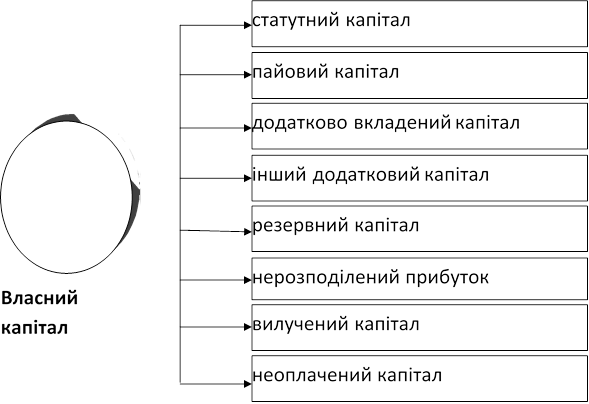

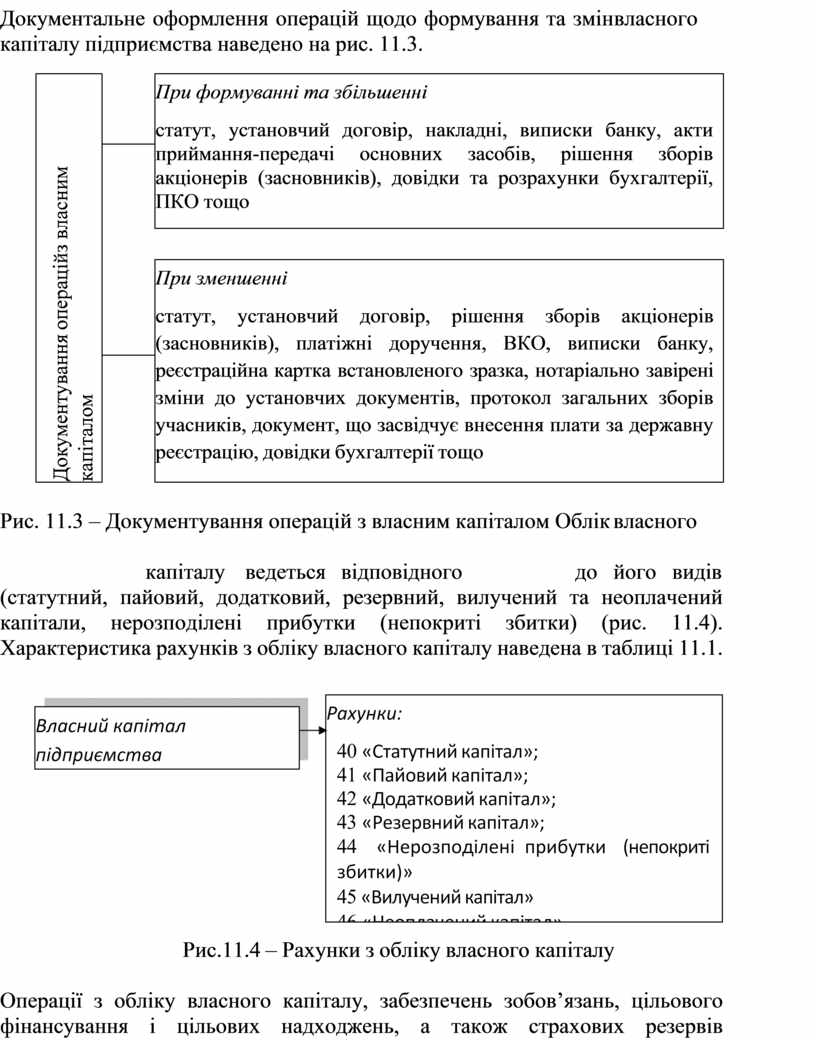

Згідно зі стандартом НП(С)БО 1 «Загальні вимоги до фінансової звітності» у складі власного капіталу підприємства виділяють такі види капіталу (рис. 11.2).

|

Рис. 11.1 – Роль власного капіталу в діяльності підприємства

|

Рис. 11.2 – Форми власного капіталу

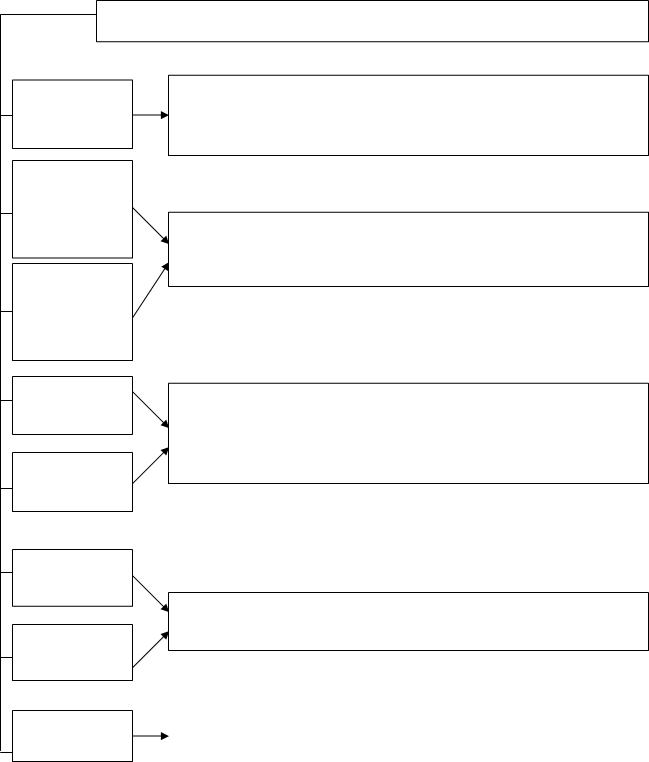

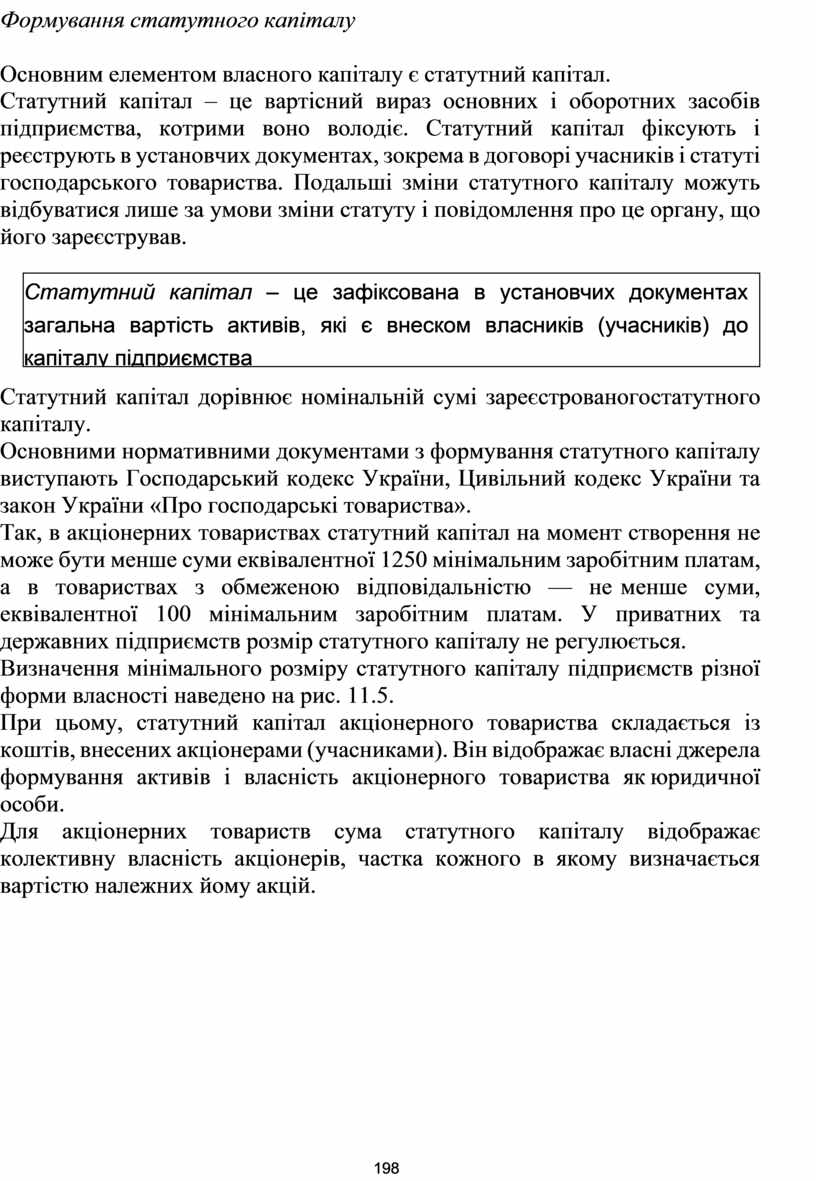

Документальне оформлення операцій щодо формування та змін власного капіталу підприємства наведено на рис. 11.3.

|

Документування операцій з власним капіталом |

|

При формуванні та збільшенні статут, установчий договір, накладні, виписки банку, акти приймання-передачі основних засобів, рішення зборів акціонерів (засновників), довідки та розрахунки бухгалтерії, ПКО тощо |

|

|

||

|

|

||

|

|

При зменшенні статут, установчий договір, рішення зборів акціонерів (засновників), платіжні доручення, ВКО, виписки банку, реєстраційна картка встановленого зразка, нотаріально завірені зміни до установчих документів, протокол загальних зборів учасників, документ, що засвідчує внесення плати за державну реєстрацію, довідки бухгалтерії тощо |

|

|

|

||

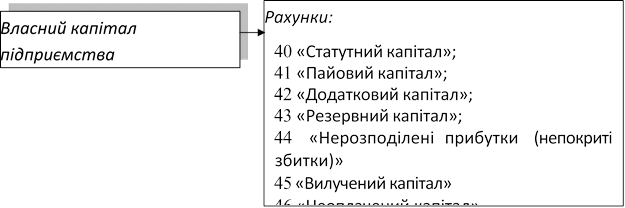

Рис. 11.3 – Документування операцій з власним капіталом Облік власного капіталу ведеться відповідного до його видів

|

Рис.11.4 – Рахунки з обліку власного капіталу

Операції з обліку власного капіталу, забезпечень зобов’язань, цільового фінансування і цільових надходжень, а також страхових резервів підприємства відображаються у Журналі 7.

![]() Таблиця 11.1

Таблиця 11.1

Характеристика рахунків з обліку власного капіталу

|

Рахунок |

Призначення рахунку |

За дебетом відображається |

За кредитом відображається |

Облікови й регістр |

Місце у звітності |

|

40 «Статутний капітал» |

Облік і узагальнення інформації про стан і рух статутного капіталу підприємства |

Зменшення статутного капіталу |

Збільшення статутного капіталу |

Журнал- ордер №12 |

Баланс (ф.№1) р.300; Звіт про Власний капітал (№4) гр. 3 |

|

41 «Пайовий капітал» |

Облік і узагальнення інформації про суми пайо- вих внесків членів споживчого суспільства, коле- ктивного с/г підприємства, житлово-будівельного кооперативу й ін. підприємств (за уставом) |

Зменшення пайового капіталу |

Збільшення пайового капіталу |

Журнал- ордер №12 |

Баланс (ф.№1) р.310; Звіт про Власний капітал (№4) гр. 4 |

|

42 «Додатковий капітал» |

Узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки активів; вартість необоротних активів отриманих безкоштовно та інші види додаткового капіталу |

Зменшення додаткового капіталу |

Збільшення додаткового капіталу |

Журнал- ордер №12 |

Баланс (ф.№1) р.320; Звіт про Власний капітал (№4) гр. 5 |

|

43 «Резервний капітал» |

Для узагальнення інформації про стан і рух резервного капіталу підприємства |

Використання резервів |

Створення резервів |

Журнал- ордер №12 |

Баланс (ф.№1) р.340; Звіт про Власний капітал (№4) гр. 7 |

|

44 «Нероз- поділені прибутки» |

Облік нерозподілених прибутків чи непокритих збитків поточного і минулих років, а також використання в поточному році прибутку |

Збитки і використання прибутку |

Збільшення при- бутку від усіх видів діяльності |

Журнал- ордер №12 |

Баланс (ф.№1) р.350; Звіт про Власний капітал (№4) гр. 8 |

|

45 Вилучений капітал» |

Облік вилученого капіталу у випадку викупу власних акцій (частин) в акціонерів з метою їхнього перепродажу, анулювання (зменшення статутного капіталу) та ін. |

Фактична собівар- тість акцій власної емісії чи частин, ви- куплених товарис- твом у його учасників |

Вартість анульованих чи перепроданих акцій (частин) |

Журнал- ордер №3 |

Баланс (ф.№1) р.360; Звіт про Власний капітал (№4) гр. 10 |

|

46 «Неоплачений капітал» |

Облік розрахунків із засновниками (учасниками) підприємства за внесками у статутний капітал підприємства |

Заборгованість засновників (учасників) за внесками у ста- тутний капітал підприємства |

Погашення забор- гованості заснов- ників товариства за внесками до статутного капіталу |

Відомість до ЖО №8 |

Баланс (ф.№1) р.360; Звіт про Власний капітал (№4) гр. 9 |

Формування статутного капіталу

Основним елементом власного капіталу є статутний капітал.

Статутний капітал – це вартісний вираз основних і оборотних засобів підприємства, котрими воно володіє. Статутний капітал фіксують і реєструють в установчих документах, зокрема в договорі учасників і статуті господарського товариства. Подальші зміни статутного капіталу можуть відбуватися лише за умови зміни статуту і повідомлення про це органу, що його зареєстрував.

|

Статутний капітал дорівнює номінальній сумі зареєстрованого статутного капіталу.

Основними нормативними документами з формування статутного капіталу виступають Господарський кодекс України, Цивільний кодекс України та закон України «Про господарські товариства».

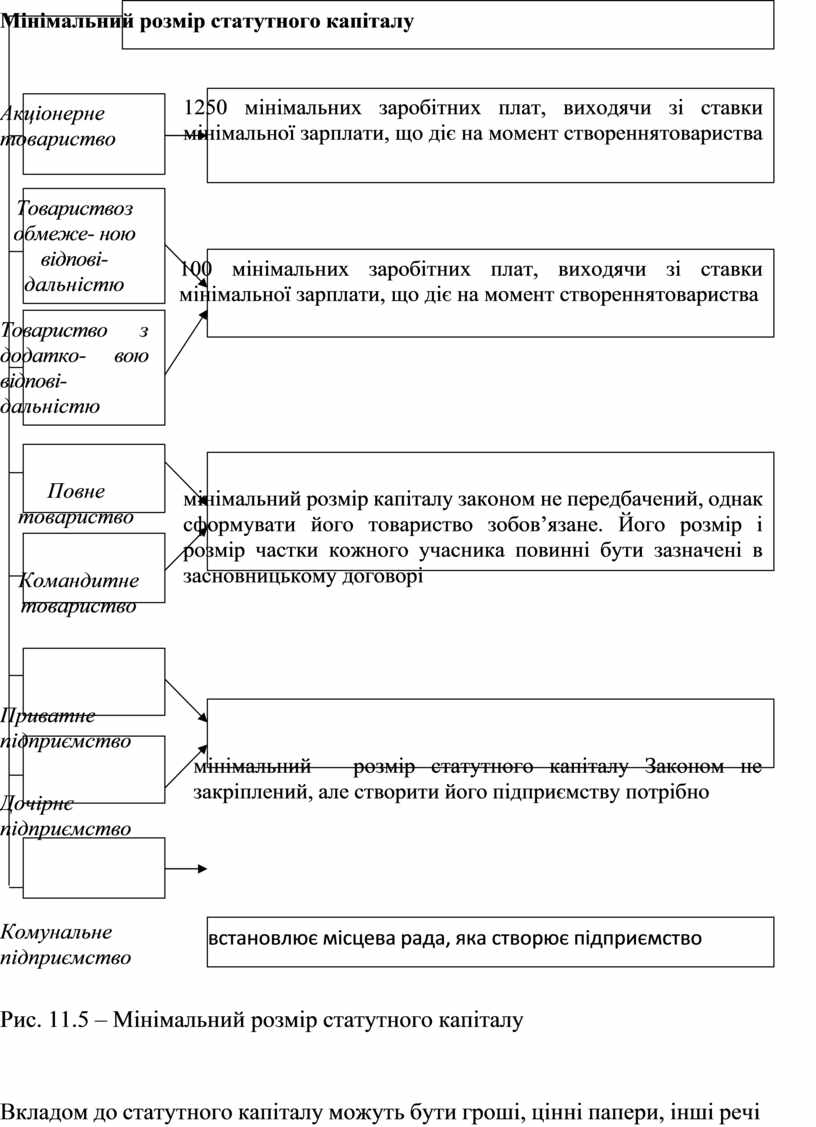

Так, в акціонерних товариствах статутний капітал на момент створення не може бути менше суми еквівалентної 1250 мінімальним заробітним платам, а в товариствах з обмеженою відповідальністю — не менше суми, еквівалентної 100 мінімальним заробітним платам. У приватних та державних підприємств розмір статутного капіталу не регулюється.

Визначення мінімального розміру статутного капіталу підприємств різної форми власності наведено на рис. 11.5.

При цьому, статутний капітал акціонерного товариства складається із коштів, внесених акціонерами (учасниками). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи.

Для акціонерних товариств сума статутного капіталу відображає колективну власність акціонерів, частка кожного в якому визначається вартістю належних йому акцій.

Мінімальний розмір

статутного капіталу

Мінімальний розмір

статутного капіталу

Акціонерне товариство

1250 мінімальних заробітних плат, виходячи зі ставки мінімальної зарплати, що діє на момент створення товариства

Товариство з обмеже- ною відпові- дальністю

Товариство з додатко- вою відпові- дальністю

100 мінімальних заробітних плат, виходячи зі ставки мінімальної зарплати, що діє на момент створення товариства

Повне товариство

Командитне товариство

мінімальний розмір капіталу законом не передбачений, однак сформувати його товариство зобов’язане. Його розмір і розмір частки кожного учасника повинні бути зазначені в засновницькому договорі

Приватне підприємство

Дочірнє підприємство

мінімальний розмір статутного капіталу Законом не закріплений, але створити його підприємству потрібно

![]() Комунальне підприємство

Комунальне підприємство

Рис. 11.5 – Мінімальний розмір статутного капіталу

Вкладом до статутного капіталу можуть бути гроші, цінні папери, інші речі або майнові чи інші відчужувані права, що мають грошову оцінку, якщо інше не встановлено законом.

Забороняється використовувати для формування статутного капіталу бюджетні кошти, кошти, одержані в кредит та під заставу, векселі, майно державних (комунальних) підприємств, яке відповідно до закону (рішення органу місцевого самоврядування) не підлягає приватизації, та майно, що перебуває в оперативному управлінні бюджетних установ, якщо інше не передбачено законом.

Можливі види внесків та обмеження щодо оплати статутного капіталу наведено в табл. 11.2.

Таблиця 11.2

Можливості та обмеження щодо оплати статутного капіталу

|

Можливі види внесків до статутного капіталу |

Обмеження щодо оплати статутного капіталу |

|

- будинки, споруди, обладнання й інші матеріальні цінності - цінні папери (крім боргових емісійних цінних паперів); - право користування майном, водою та іншими природними ресурсами, будинками, спорудами, обладнанням, а також інші майнові права (в тому числі на інтелектуальну власність); - грошові кошти, в тому числі в іноземній валюті |

- бюджетні кошти; - кошти, отримані в кредит, або під заставу; - векселі (як внесок до статутного капіталу господарського товариства) |

Учасники та засновники товариства з обмеженою відповідальністю відповідають за зобов’язаннями товариства у межаї їх внеску (частки) у статутному капіталі, акціонери – в межах належних їм акцій.

Учасники повного товариства несуть солідарну відповідальність за боргами товариства усім своїм майном. У командитному товаристві частина учасників несе повну відповідальність, інша частина – у межах внесків у майно товариства.

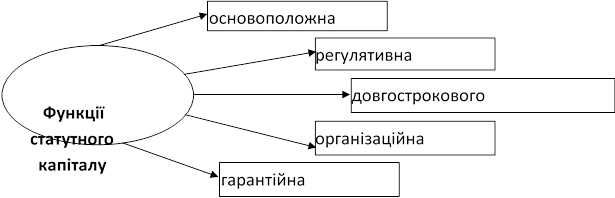

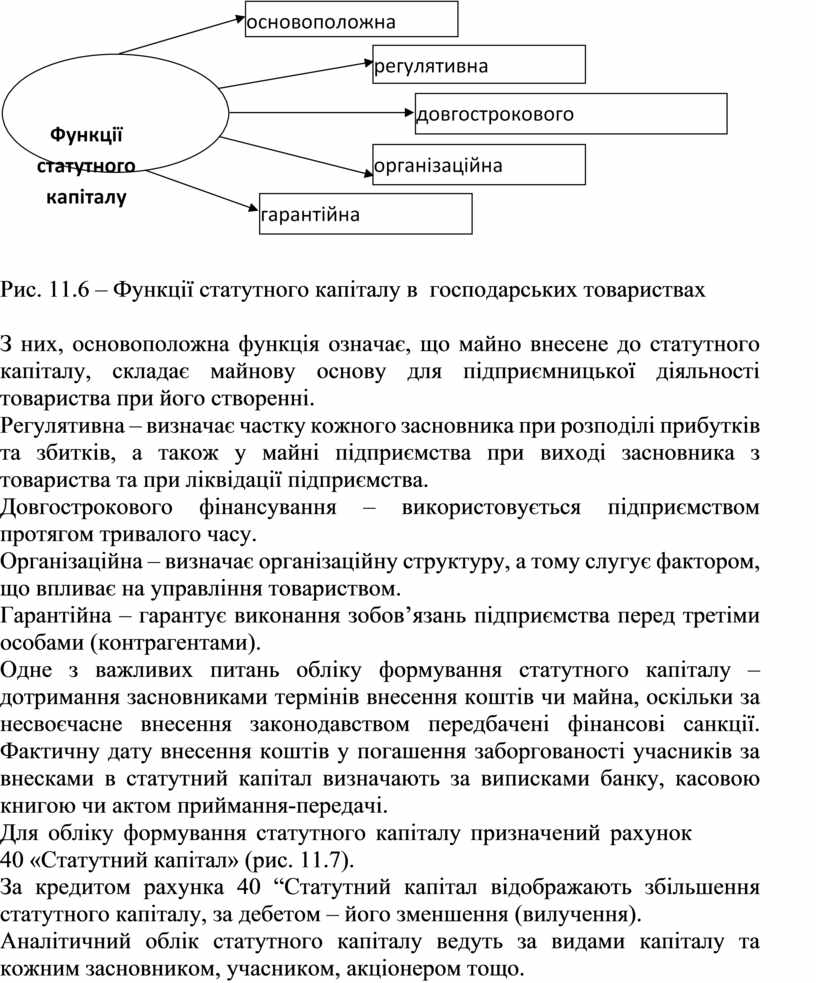

Статутний капітал як найважливіша складова власного капіталу підприємства виконує наступні функції (рис. 11.6) :

- основоположна;

- регулятивна;

- довгострокового фінансування;

- організаційна;

- гарантійна.

Рис. 11.6 – Функції статутного капіталу в господарських товариствах

З них, основоположна функція означає, що майно внесене до статутного капіталу, складає майнову основу для підприємницької діяльності товариства при його створенні.

Регулятивна – визначає частку кожного засновника при розподілі прибутків та збитків, а також у майні підприємства при виході засновника з товариства та при ліквідації підприємства.

Довгострокового фінансування – використовується підприємством протягом тривалого часу.

Організаційна – визначає організаційну структуру, а тому слугує фактором, що впливає на управління товариством.

Гарантійна – гарантує виконання зобов’язань підприємства перед третіми особами (контрагентами).

Одне з важливих питань обліку формування статутного капіталу – дотримання засновниками термінів внесення коштів чи майна, оскільки за несвоєчасне внесення законодавством передбачені фінансові санкції. Фактичну дату внесення коштів у погашення заборгованості учасників за внесками в статутний капітал визначають за виписками банку, касовою книгою чи актом приймання-передачі.

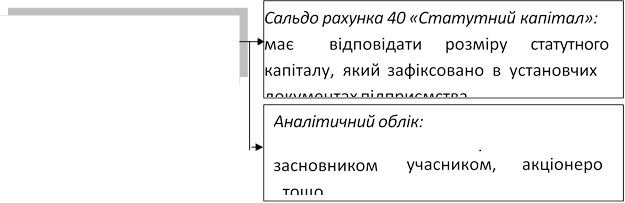

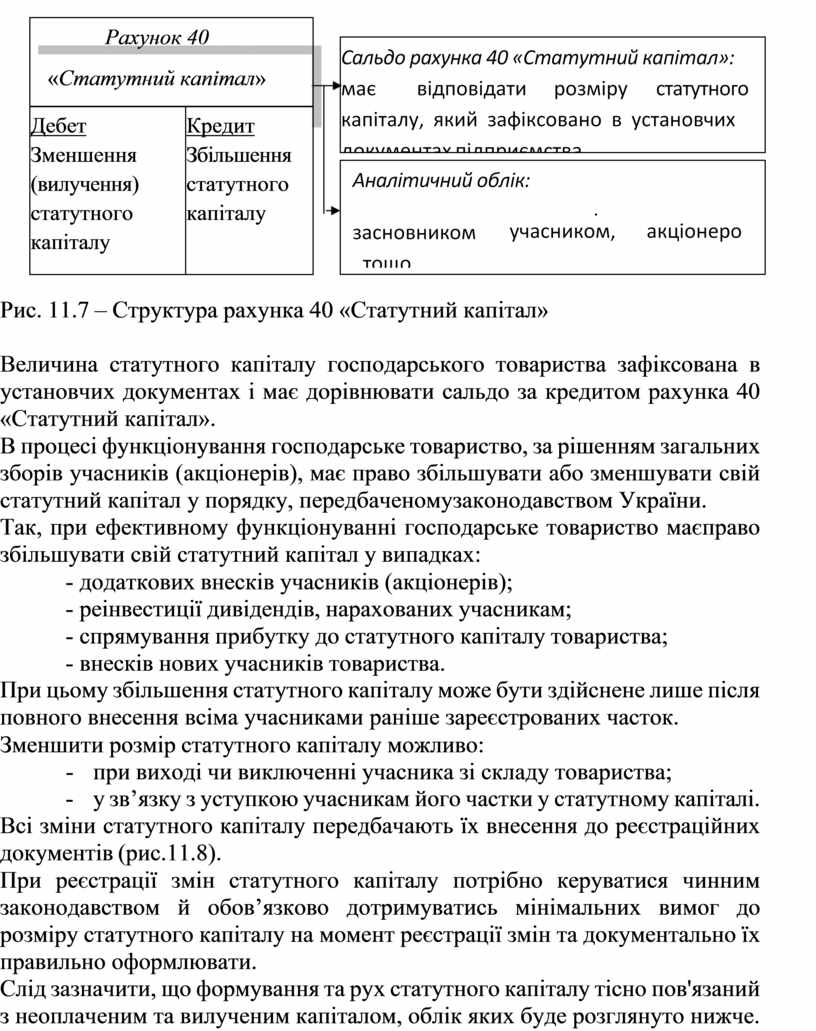

Для обліку формування статутного капіталу призначений рахунок

40 «Статутний капітал» (рис. 11.7).

За кредитом рахунка 40 “Статутний капітал відображають збільшення статутного капіталу, за дебетом – його зменшення (вилучення).

Аналітичний облік статутного капіталу ведуть за видами капіталу та кожним засновником, учасником, акціонером тощо.

|

Рахунок 40 «Статутний капітал» |

|

|

Дебет Зменшення (вилучення) статутного капіталу |

Кредит Збільшення статутного капіталу |

Рис. 11.7 – Структура

рахунка 40 «Статутний капітал»

Рис. 11.7 – Структура

рахунка 40 «Статутний капітал»

Величина статутного капіталу господарського товариства зафіксована в установчих документах і має дорівнювати сальдо за кредитом рахунка 40 «Статутний капітал».

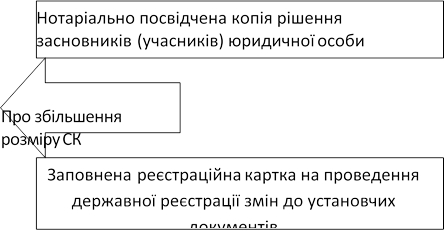

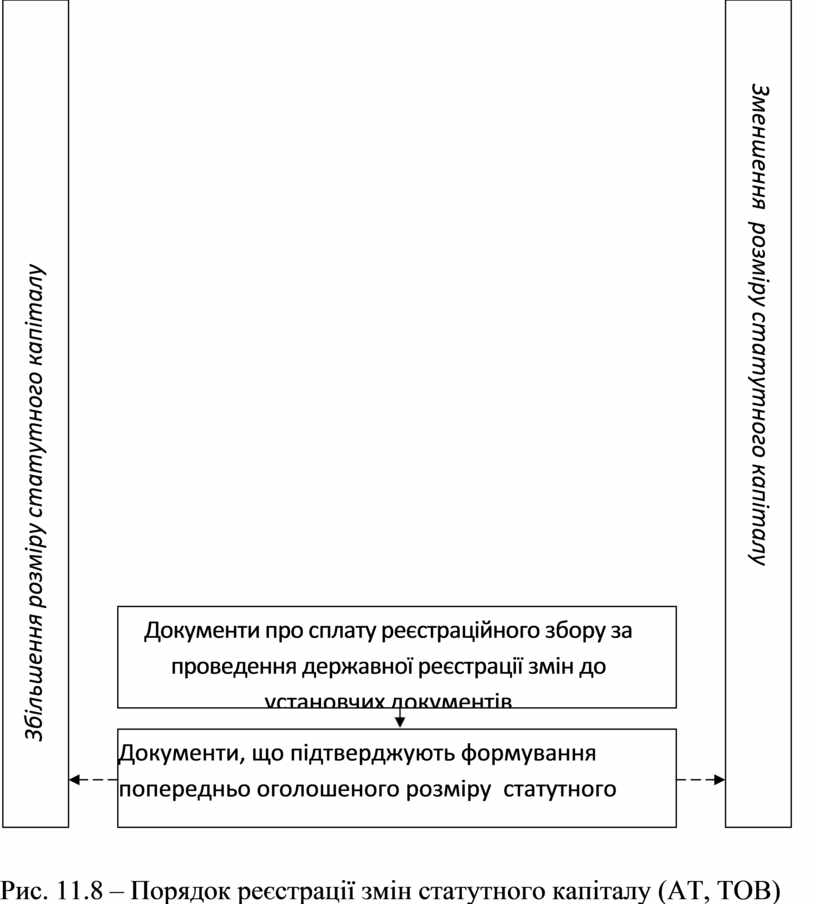

В процесі функціонування господарське товариство, за рішенням загальних зборів учасників (акціонерів), має право збільшувати або зменшувати свій статутний капітал у порядку, передбаченому законодавством України.

Так, при ефективному функціонуванні господарське товариство має право збільшувати свій статутний капітал у випадках:

- додаткових внесків учасників (акціонерів);

- реінвестиції дивідендів, нарахованих учасникам;

- спрямування прибутку до статутного капіталу товариства;

- внесків нових учасників товариства.

При цьому збільшення статутного капіталу може бути здійснене лише після повного внесення всіма учасниками раніше зареєстрованих часток.

Зменшити розмір статутного капіталу можливо:

- при виході чи виключенні учасника зі складу товариства;

- у зв’язку з уступкою учасникам його частки у статутному капіталі.

Всі зміни статутного капіталу передбачають їх внесення до реєстраційних документів (рис.11.8).

При реєстрації змін статутного капіталу потрібно керуватися чинним законодавством й обов’язково дотримуватись мінімальних вимог до розміру статутного капіталу на момент реєстрації змін та документально їх правильно оформлювати.

Слід зазначити, що формування та рух статутного капіталу тісно пов'язаний з неоплаченим та вилученим капіталом, облік яких буде розглянуто нижче.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Рис. 11.8 – Порядок

реєстрації змін статутного капіталу (АТ, ТОВ)

Рис. 11.8 – Порядок

реєстрації змін статутного капіталу (АТ, ТОВ)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.