Поделиться

Поняття запасів ,їх класифікація та оцінка

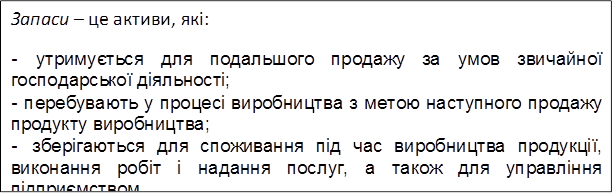

Нормативне регулювання порядку формування в бухгалтерському обліку інформації про запаси та розкриття її у фінансовій звітності визначає П(С)БО 9 «Запаси».

|

Запаси визнаються активом, якщо одночасно відповідають двом критеріям:

1) існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням;

2) їх вартість можна достовірно визначити.

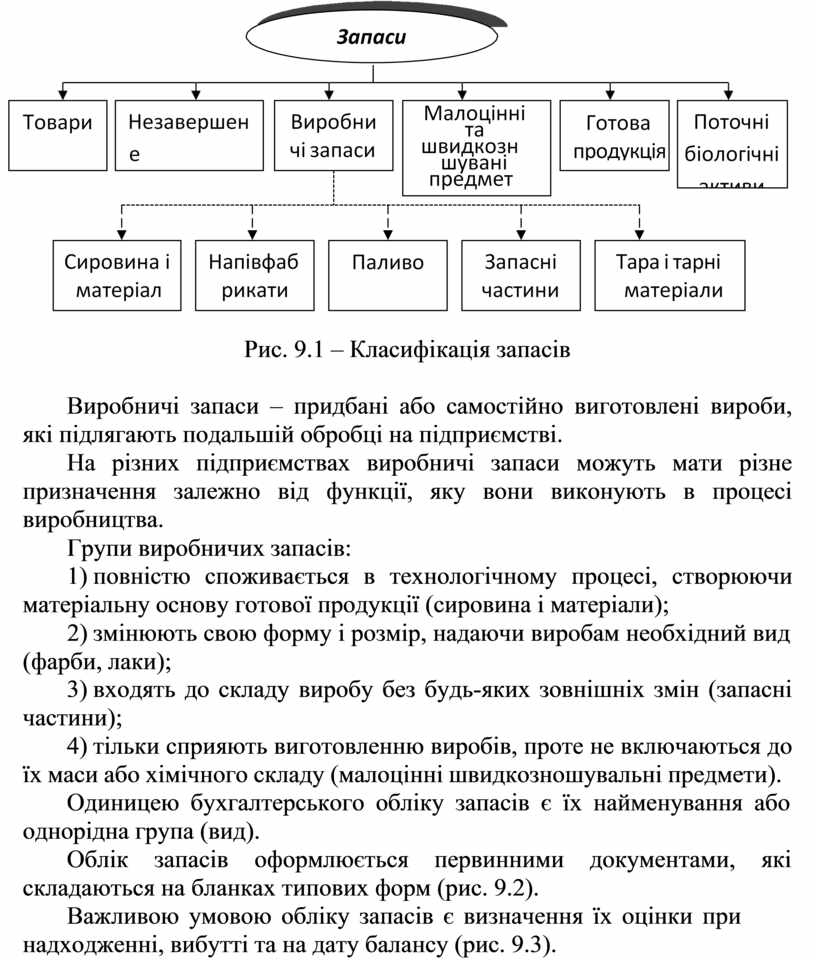

Класифікація запасів наведена на рис. 9.1.

Рис. 9.1 – Класифікація запасів

Виробничі запаси – придбані або самостійно виготовлені вироби, які підлягають подальшій обробці на підприємстві.

На різних підприємствах виробничі запаси можуть мати різне призначення залежно від функції, яку вони виконують в процесі виробництва.

Групи виробничих запасів:

1) повністю споживається в технологічному процесі, створюючи матеріальну основу готової продукції (сировина і матеріали);

2) змінюють свою форму і розмір, надаючи виробам необхідний вид

(фарби, лаки);

3) входять до складу виробу без будь-яких зовнішніх змін (запасні частини);

4) тільки сприяють виготовленню виробів, проте не включаються до їх маси або хімічного складу (малоцінні швидкозношувальні предмети).

Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид).

Облік запасів оформлюється первинними документами, які складаються на бланках типових форм (рис. 9.2).

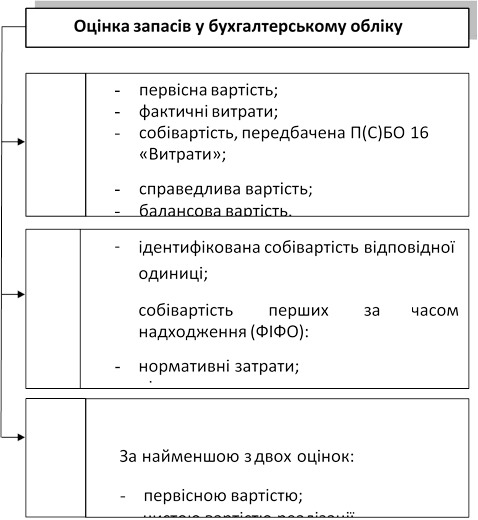

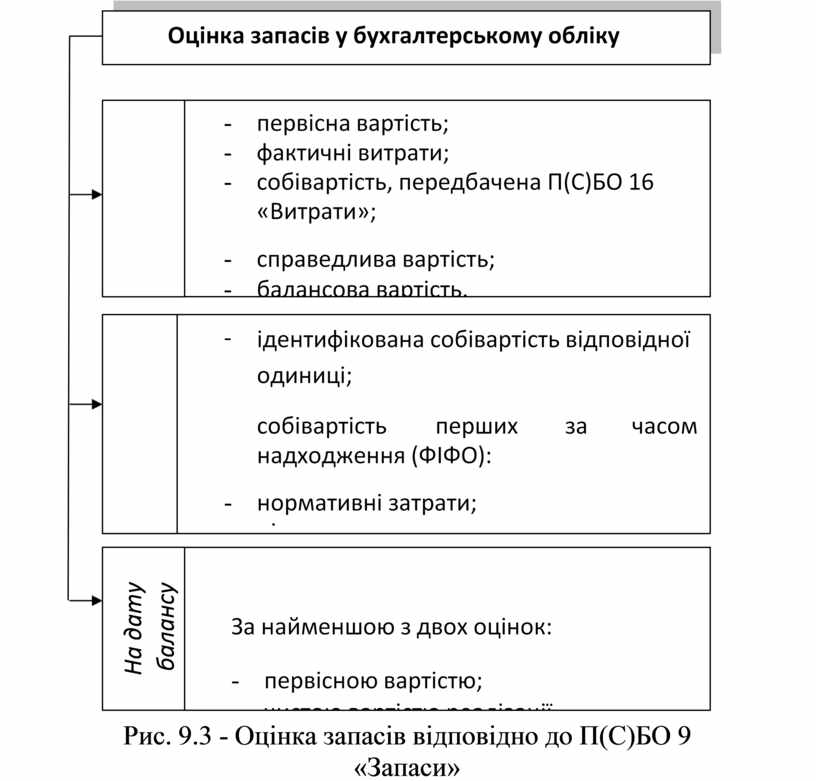

Важливою умовою обліку запасів є визначення їх оцінки при надходженні, вибутті та на дату балансу (рис. 9.3).

![]() Рис. 9.3 - Оцінка запасів відповідно до П(С)БО 9 «Запаси»

Рис. 9.3 - Оцінка запасів відповідно до П(С)БО 9 «Запаси»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.