Поделиться

Порядок ліквідації підприємства та облік розподілу його прибутку(збитку)

Згідно з законодавством України підприємство може бути ліквідованим у разі: рішення власника, визнання підприємства банкротом, невиконання умов, встановлених законодавством, рішення суду, рішення вищого органу, закінчення терміну, на який створювалось підприємство.

Порядок і облік ліквідації підприємства за рішенням його власників є таким:

1. Створюється ліквідаційна комісія.

2. Публікується оголошення у місцевій газеті про ліквідацію підприємства і термін прийняття претензій до нього.

3. Виконуються розрахунки з бюджетом, працівниками,постачальниками, покупцями, розпродаж майна; розподіляється прибуток (збиток) між акціонерами.

4. Складається попередній ліквідаційний баланс.

5. Виконується аудиторська перевірка.

6. Складається остаточний ліквідаційний баланс.

Підприємство визначається ліквідованим з моменту його виключення з Державного реєстру. При цьому органу державної реєстрації надаються такі документи: заява власника, підтвердження про публікацію оголошення, акт ліквідаційної комісії з ліквідаційним балансом, висновок аудитора про достовірність балансу, довідка ДПА про зняття з обліку, довідка з архіву про прийняття документів, довідка банку про закриття рахунку, довідка з ВВС про здачу печатки та штампів, оригінал установчих документів, свідоцтво про державну реєстрацію.

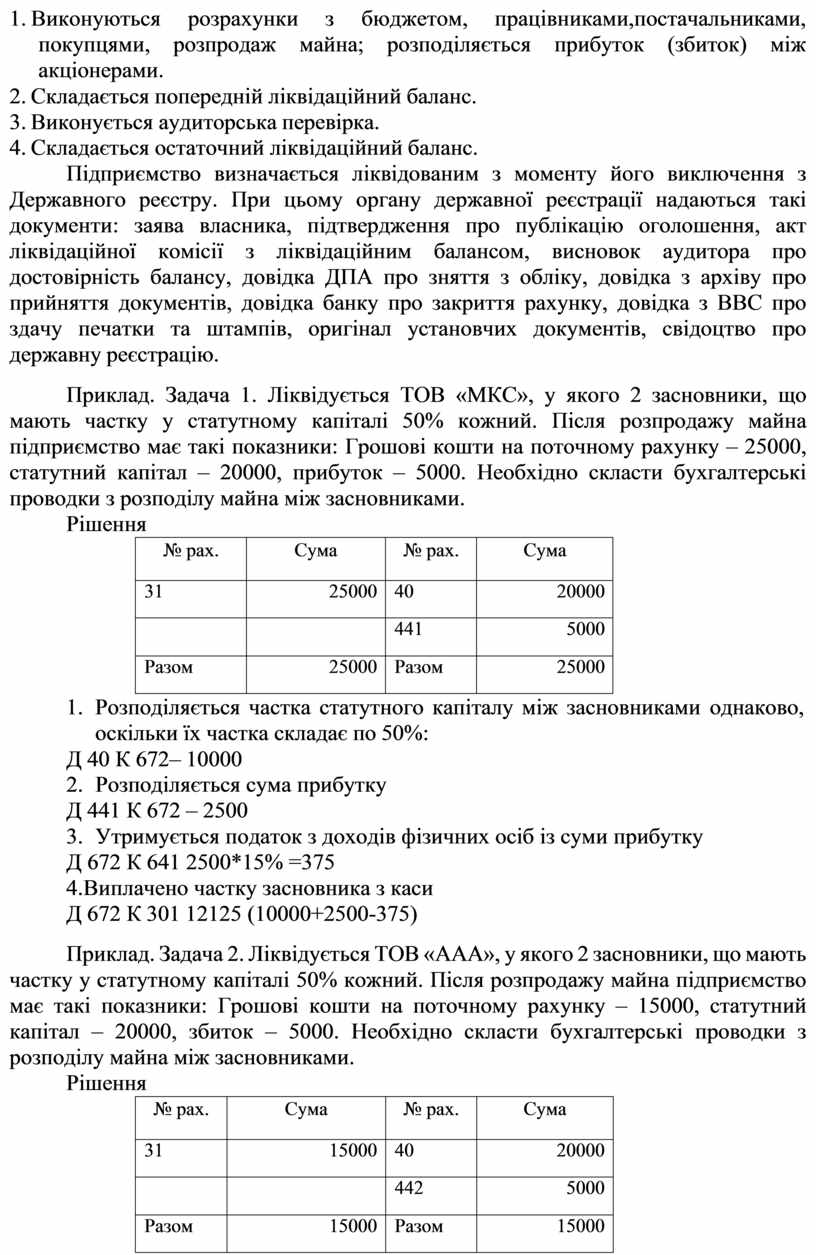

Приклад. Задача 1. Ліквідується ТОВ «МКС», у якого 2 засновники, що мають частку у статутному капіталі 50% кожний. Після розпродажу майна підприємство має такі показники: Грошові кошти на поточному рахунку – 25000, статутний капітал – 20000, прибуток – 5000. Необхідно скласти бухгалтерські проводки з розподілу майна між засновниками.

Рішення

|

№ рах. |

Сума |

№ рах. |

Сума |

|

31 |

25000 |

40 |

20000 |

|

|

|

441 |

5000 |

|

Разом |

25000 |

Разом |

25000 |

1. Розподіляється частка статутного капіталу між засновниками однаково, оскільки їх частка складає по 50%:

Д 40 К 672– 10000

2. Розподіляється сума прибутку Д 441 К 672 – 2500

3. Утримується податок з доходів фізичних осіб із суми прибутку Д 672 К 641 2500*15% =375

4.Виплачено частку засновника з каси Д 672 К 301 12125 (10000+2500-375)

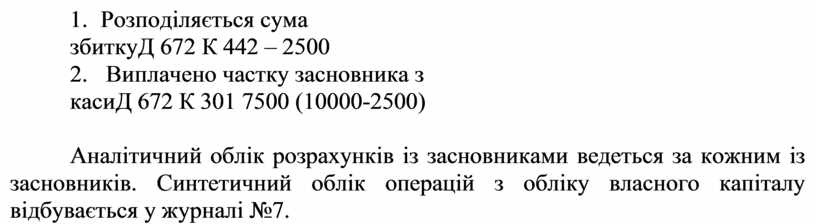

Приклад. Задача 2. Ліквідується ТОВ «ААА», у якого 2 засновники, що мають частку у статутному капіталі 50% кожний. Після розпродажу майна підприємство має такі показники: Грошові кошти на поточному рахунку – 15000, статутний капітал – 20000, збиток – 5000. Необхідно скласти бухгалтерські проводки з розподілу майна між засновниками.

Рішення

|

№ рах. |

Сума |

№ рах. |

Сума |

|

31 |

15000 |

40 |

20000 |

|

|

|

442 |

5000 |

|

Разом |

15000 |

Разом |

15000 |

1. Розподіляється частка статутного капіталу між засновниками однаково, оскільки частка кожного складає 50%:

Д 40 К 672– 10000

2. Розподіляється сума збитку Д 672 К 442 – 2500

3. Виплачено частку засновника з каси Д 672 К 301 7500 (10000-2500)

Аналітичний облік розрахунків із засновниками ведеться за кожним із засновників. Синтетичний облік операцій з обліку власного капіталу відбувається у журналі №7.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.