Поделиться

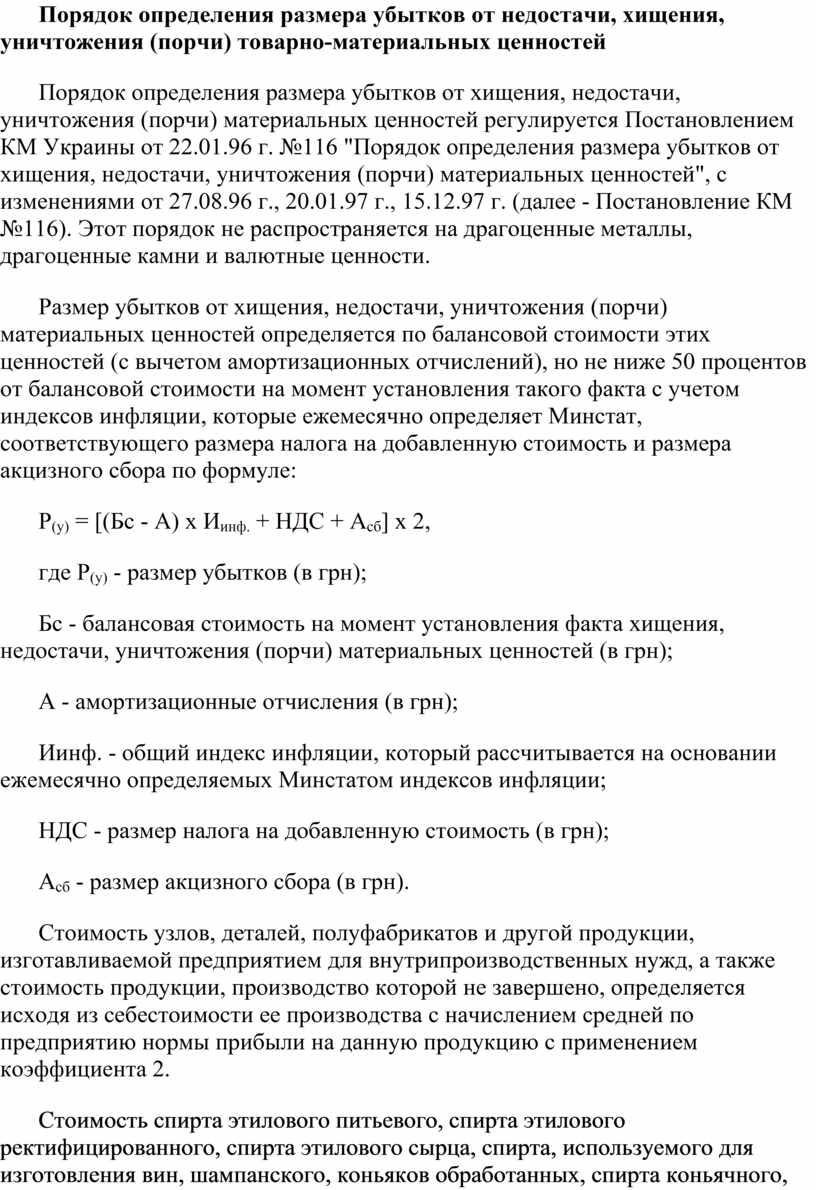

Порядок определения размера убытков от недостачи, хищения, уничтожения (порчи) товарно-материальных ценностей

Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей регулируется Постановлением КМ Украины от 22.01.96 г. №116 "Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей", с изменениями от 27.08.96 г., 20.01.97 г., 15.12.97 г. (далее - Постановление КМ №116). Этот порядок не распространяется на драгоценные металлы, драгоценные камни и валютные ценности.

Размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяет Минстат, соответствующего размера налога на добавленную стоимость и размера акцизного сбора по формуле:

Р(у) = [(Бс - А) х Иинф. + НДС + Асб] х 2,

где Р(у) - размер убытков (в грн);

Бс - балансовая стоимость на момент установления факта хищения, недостачи, уничтожения (порчи) материальных ценностей (в грн);

А - амортизационные отчисления (в грн);

Иинф. - общий индекс инфляции, который рассчитывается на основании ежемесячно определяемых Минстатом индексов инфляции;

НДС - размер налога на добавленную стоимость (в грн);

Асб - размер акцизного сбора (в грн).

Стоимость узлов, деталей, полуфабрикатов и другой продукции, изготавливаемой предприятием для внутрипроизводственных нужд, а также стоимость продукции, производство которой не завершено, определяется исходя из себестоимости ее производства с начислением средней по предприятию нормы прибыли на данную продукцию с применением коэффициента 2.

Стоимость спирта этилового питьевого, спирта этилового ректифицированного, спирта этилового сырца, спирта, используемого для изготовления вин, шампанского, коньяков обработанных, спирта коньячного, соков спиртовых, сброженно-спиртовых и спиртных настоев определяется исходя из оптовой цены предприятия-производителя с учетом акцизного сбора (по установленным ставкам) и налога на добавленную стоимость. К определенной таким образом цене применяется коэффициент 3.

Стоимость плодово-ягодных соков, консервированных с использованием серного ангидрида или бензокислого натрия, определяется исходя из оптовых цен предприятия-производителя и налога на добавленную стоимость с применением коэффициента 2.

В случае хищения или гибели животных сумма убытков определяется по закупочным ценам, сложившимся на момент возмещения убытков, с применением коэффициента 1,5.

Продовольственные товары, розничные цены на которые дотируются, оцениваются с прибавлением к розничным ценам суммы дотаций.

Размер убытков от хищения, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета вычисляется с применением коэффициента:

В случае хищения, нехватки, уничтожения (порчи) материальных ценностей, подлежащих списанию на расходы по мере отпуска их в производство или эксплуатацию (в учреждениях, содержащихся за счет бюджетных средств, - по мере их приобретения) и учитывающихся только в количественном выражении, размер убытков определяется исходя из рыночных цен на аналогичные материальные ценности, уменьшенных пропорционально фактическому износу, но не ниже чем на 50 процентов рыночной цены.

Возмещение нехватки драгоценных металлов и драгоценных камней проводится согласно Закону Украины от 06.06.95 г. №217/95-ВР "Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней и валютных ценностей", с изменениями, внесенными Законом Украины от 14.07.99 г. №932 (далее - Закон №217).

Убытки, нанесенные предприятию, учреждению, организации работниками, выполняющими операции, связанные с закупкой, продажей, обменом, перевозкой, доставкой, пересылкой, хранением, сортировкой, упаковкой, обработкой или использованием в процессе производства драгоценных металлов и драгоценных камней, ювелирных, бытовых и промышленных изделий и материалов, изготовленных с использованием драгоценных металлов и драгоценных камней, отходов и лома, содержащих драгоценные металлы и драгоценные камни, а также валютные операции, и являющимися виновными в хищении, уничтожении (порче), недостаче или сверхнормативных их потерях (кроме потерь, произошедших в связи с непредвиденными нарушениями технологического процесса), если они допущены вследствие небрежности в работе, нарушения специальных правил, инструкций, определяются в размерах:

а) драгоценных металлов - золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, осмий, рутений) в любом виде и состоянии (сырье, сплавы, полуфабрикаты, промышленные продукты, химические соединения, изделия, отходы, лом и т. п.) - в двойном размере стоимости этих металлов в чистом виде по рыночным ценам, действующим на день выявления нанесенных убытков;

б) драгоценных камней, кроме ограненных (перечень см. в п. 3б приложений к Закону №217), - в двойном размере их стоимости по рыночным ценам, действующим на день выявления нанесенных убытков;

в) ограненных драгоценных камней, ювелирных и бытовых изделий, изготовленных с использованием драгоценных металлов и драгоценных камней, - в тройном размере их стоимости по рыночным ценам, действующим на день выявления нанесенных убытков;

г) алмазных инструментов и алмазных порошков из естественных алмазов - в двойном размере их стоимости по рыночным ценам, действующим на день выявления нанесенных убытков;

д) музейных экспонатов, содержащих драгоценные металлы и драгоценные камни, - по оценке, проведенной экспертами с учетом исторически-художественной ценности экспоната и размера возмещения убытков, определенных в соответствии с пунктами "а" и "в";

е) иностранной валюты, а также платежных документов и других ценных бумаг в иностранной валюте - в сумме, эквивалентной тройной сумме (стоимости) указанных валютных ценностей, перечисленной в валюту Украины по обменному курсу Национального банка Украины на день выявления нанесенных убытков;

ж) задолженность работников предприятия, учреждения, организации в случае невозвращения в установленный срок аванса, выданного в иностранной валюте на служебную командировку или хозяйственные нужды, и в других случаях несдачи иностранной валюты, полученной в подотчет, - взыскивается в сумме, эквивалентной тройной сумме (стоимости) указанных валютных ценностей, перечисленной в валюту Украины по обменному курсу Национального банка Украины на день погашения задолженности.

Из сумм, взысканных в соответствии с вышеизложенными порядками, осуществляется возмещение убытков, нанесенных предприятию, учреждению, организации, а остаток денежных средств перечисляется в Государственный бюджет Украины. Причем, что касается драгоценностей, то в статье 3 Закона №217 четко указано на первоочередность погашения убытков, цитирую: "Суммы, взысканные в соответствии со статьями 1 и 2 настоящего Закона (у нас это пункты "а" - "ж" - Л. Г.), направляются в первую очередь на возмещение убытков, нанесенных предприятиюѕ".

На что необходимо обратить внимание, так это на то, что статья 4 Закона №217 не снимает ответственности с лиц, которые непосредственно не связаны с выполнением операций, указанных в статье 1 Закона №217 (у нас это пункты "а" - "е"), но признаны виновными в хищении, уничтожении (порче), недостаче или потере драгоценных металлов, драгоценных камней, валютных ценностей, несут материальную ответственность в размерах, установленных данным Законом.

Убытки, нанесенные работниками предприятию, учреждению, организации, в случаях, предусмотренных статьями 1- 4 Закона 217, возмещаются независимо от привлечения виновных лиц к уголовной, административной, дисциплинарной ответственности.

Теперь, хорошо усвоив вышесказанное, запомнив основные требования действующего законодательства Украины, касающиеся данной проблемы, можем взяться за выполнение инвентаризации отдельных объектов, подлежащих таковой. Но подробно об этом - в следующих разделах. А к этому разделу нам придется возвращаться еще не раз.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.