Поделиться

Порядок отображения в бухгалтерском учете регулирования инвентаризационных разниц малоценки (МБП и МНМА)

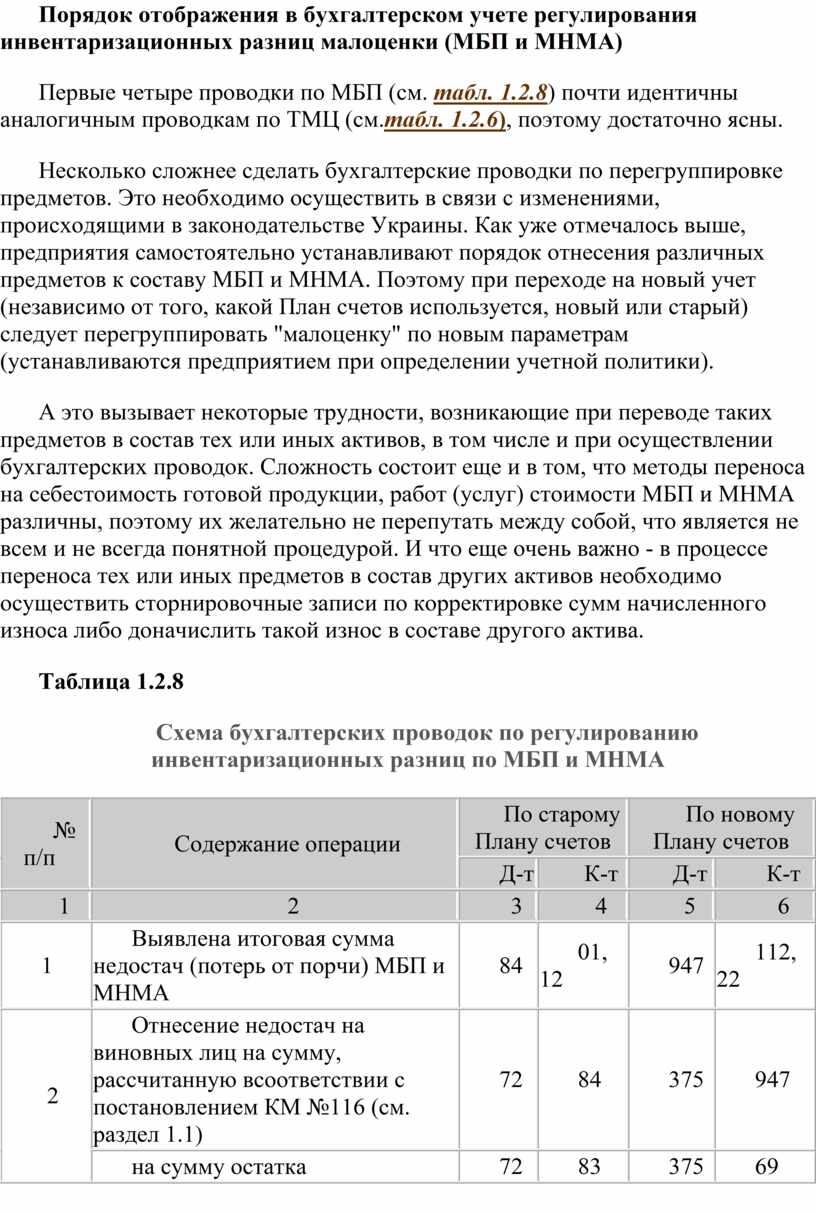

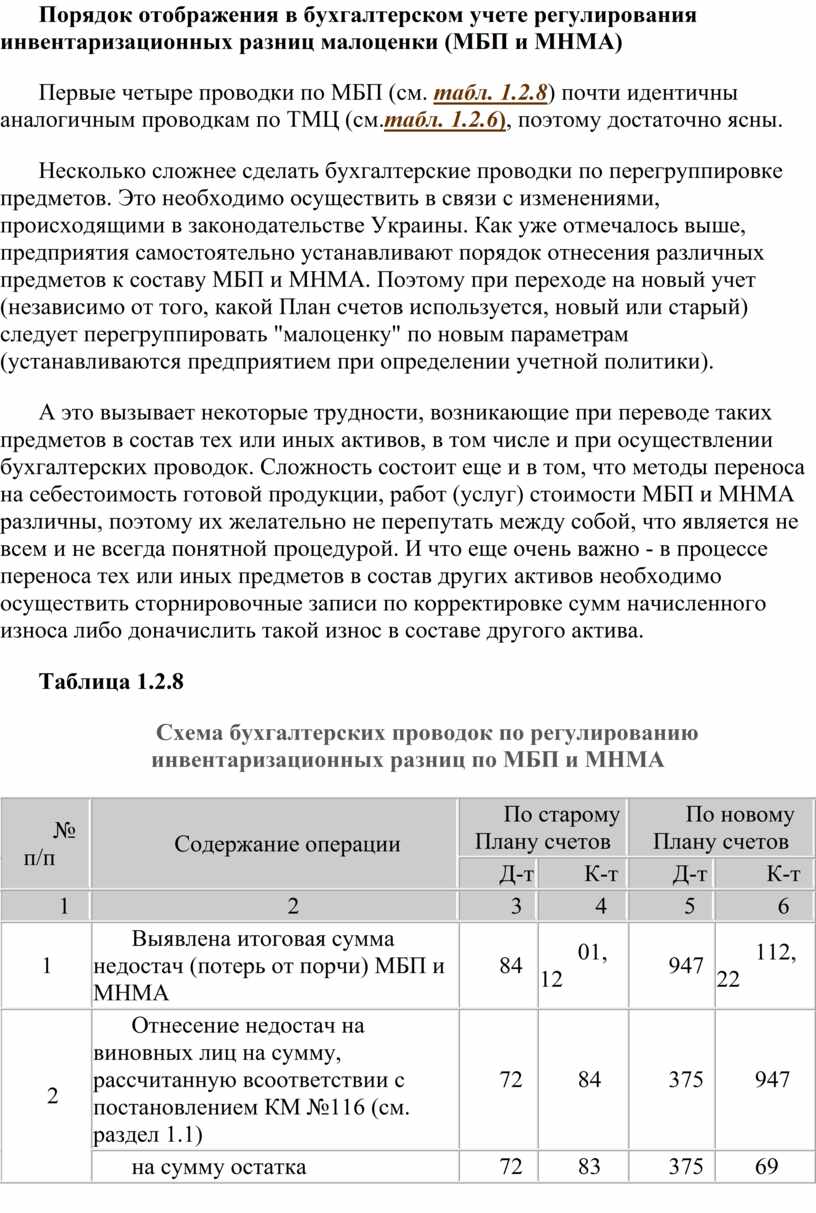

Первые четыре проводки по МБП (см. табл. 1.2.8) почти идентичны аналогичным проводкам по ТМЦ (см.табл. 1.2.6), поэтому достаточно ясны.

Несколько сложнее сделать бухгалтерские проводки по перегруппировке предметов. Это необходимо осуществить в связи с изменениями, происходящими в законодательстве Украины. Как уже отмечалось выше, предприятия самостоятельно устанавливают порядок отнесения различных предметов к составу МБП и МНМА. Поэтому при переходе на новый учет (независимо от того, какой План счетов используется, новый или старый) следует перегруппировать "малоценку" по новым параметрам (устанавливаются предприятием при определении учетной политики).

А это вызывает некоторые трудности, возникающие при переводе таких предметов в состав тех или иных активов, в том числе и при осуществлении бухгалтерских проводок. Сложность состоит еще и в том, что методы переноса на себестоимость готовой продукции, работ (услуг) стоимости МБП и МНМА различны, поэтому их желательно не перепутать между собой, что является не всем и не всегда понятной процедурой. И что еще очень важно - в процессе переноса тех или иных предметов в состав других активов необходимо осуществить сторнировочные записи по корректировке сумм начисленного износа либо доначислить такой износ в составе другого актива.

Таблица 1.2.8

Схема бухгалтерских проводок по регулированию инвентаризационных разниц по МБП и МНМА

|

№ п/п |

Содержание операции |

По старому Плану счетов |

По новому Плану счетов |

||

|

Д-т |

К-т |

Д-т |

К-т |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выявлена итоговая сумма недостач (потерь от порчи) МБП и МНМА |

84 |

01, 12 |

947 |

112, 22 |

|

2 |

Отнесение недостач на виновных лиц на сумму, рассчитанную всоответствии с постановлением КМ №116 (см. раздел 1.1) |

72 |

84 |

375 |

947 |

|

на сумму остатка |

72 |

83 |

375 |

69 |

|

|

на сумму НДС |

72 |

68 |

375 |

641 |

|

|

на сумму остатка |

72 |

68 |

375 |

641 |

|

|

взыскание суммы недостач с виновников |

50, 51, 70 |

72 |

30, 31, 661 |

375 |

|

|

3 |

Оприходование выявленных излишков МБП или МНМА |

01, 12 |

80 |

112, 22 |

71, 74 |

|

4 |

Начислен износ по оприходованным МНМА |

20 |

02 |

23 |

132 |

|

5 |

Списание недостач ценностей сверх нормы естественной убыли в слу чае, если виновники не установлены или во взыскании отказано судом |

80 |

84 |

71, 74 |

947 |

|

Одновременно на сумму недостач, виновники которых не установлены |

005 |

|

072 |

|

|

|

После установления виновника на сумму недостачи |

72 |

60 |

375 |

716 |

|

|

Одновременно на ту же сумму |

|

005 |

|

072 |

|

|

6 |

Перевод ТМЦ в состав МБП |

12 |

05 |

22 |

20 |

|

7 |

Перевод основных средств в состав МБП, находящихся в кладовых предприятия, по балансовой (исторической) стоимости |

12 |

01 |

22 |

10 |

|

8 |

Storno суммы начисленного износа в составе основных средств, которые находятся в эксплуатации и переводятся в состав МБП |

02 |

20 |

131 |

23, 831 |

|

Одновременно на сумму первоначальной стоимости |

12 |

01 |

23 |

22 |

|

|

Списана первоначальная стоимость |

20 |

12 |

23, 831 |

22 |

|

|

9 |

Перевод МНМА в состав МБП, находящихся в кладовых предприятия, по балансовой (первоначальной) стоимости |

12 |

01 |

22 |

112 |

|

10 |

Перевод МНМА в состав МБП, находящихся в эксплуатации, на сумму балансовой стоимости |

12 |

01 |

22 |

112 |

|

На сумму начисленного износа в составе МНМА в случае, если предпри-ятие применяет производственный метод начисления износа по МНМА |

02 |

12 |

132 |

22 |

|

|

На сумму износа, доначисленного 100% первоначальной стоимости уже в составе МБП |

20 |

12 |

23, 832 |

22 |

|

|

11 |

Перевод МБП в состав МНМА, находящихся в кладовых предприятия, по первоначальной стоимости |

01 |

12 |

112 |

22 |

|

12 |

Перевод МБП в состав МНМА, находящихся в эксплуатации, на сумму первоначальной стоимости |

01 |

12 |

112 |

22 |

|

Одновременно на сумму первоначальной стоимости |

12 |

20 |

22 |

23 |

|

|

Сумма начисленного износа 50% первоначальной стоимости, в случае применения предприятием производственного метода начисления износа по МНМА |

20 |

02 |

23 |

132 |

|

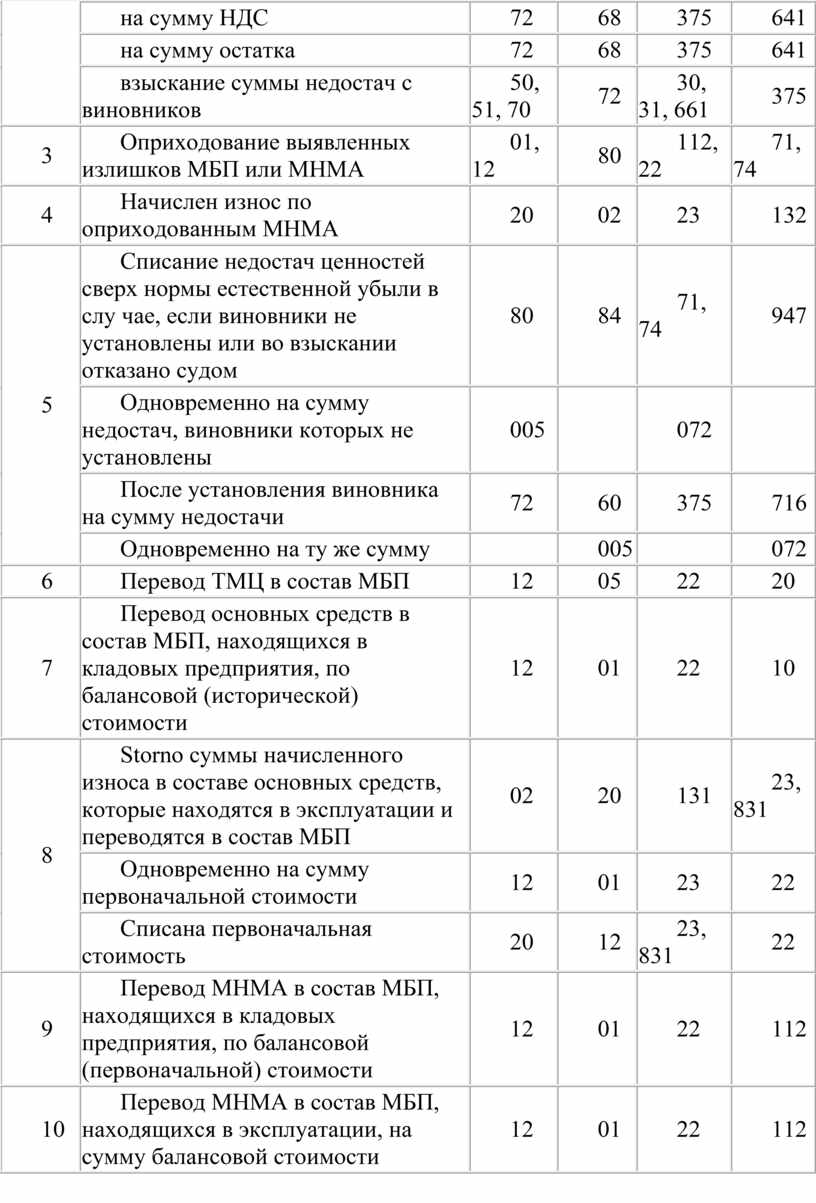

Думаю, необходимо объяснить некоторые проводки, сделанные мной при использовании старого Плана счетов. Вместо счетов 12 "МБП" и 13 "Износ МБП" мы использовали счета 01 "Основные средства" и 02 "Износ основных средств" соответственно. А сделано это потому, что с 1 июля 2000 года (дата вступления в силу П(С)БУ 7) часть "малоценки" (МНМА) зачисляется в состав необоротных активов, а другая часть (МБП) - в состав оборотных активов. Поэтому считаю, что будет правильным учитывать МНМА на счете 01 "Основные средства", износ начислять на счете 02 "Износ основных средств", а на счете 12 оставить МБП.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.