Поделиться

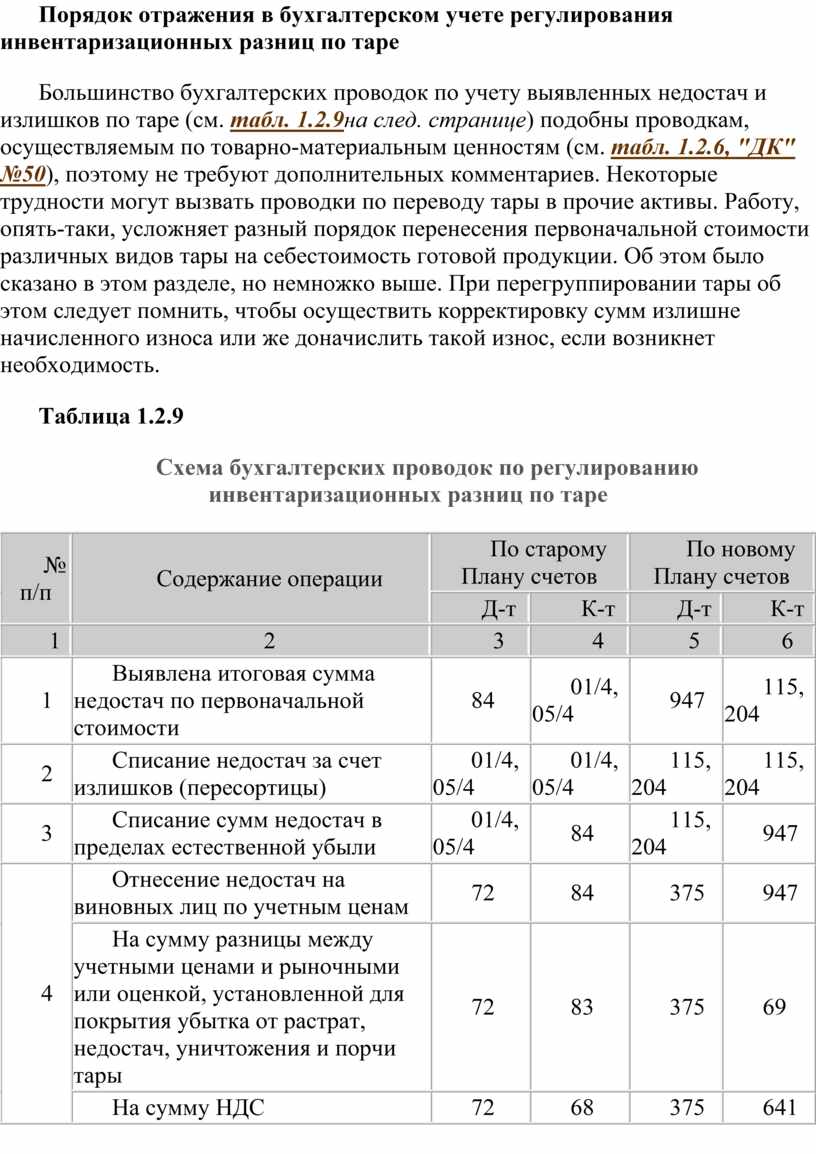

Порядок отражения в бухгалтерском учете регулирования инвентаризационных разниц по таре

Большинство бухгалтерских проводок по учету выявленных недостач и излишков по таре (см. табл. 1.2.9на след. странице) подобны проводкам, осуществляемым по товарно-материальным ценностям (см. табл. 1.2.6, "ДК" №50), поэтому не требуют дополнительных комментариев. Некоторые трудности могут вызвать проводки по переводу тары в прочие активы. Работу, опять-таки, усложняет разный порядок перенесения первоначальной стоимости различных видов тары на себестоимость готовой продукции. Об этом было сказано в этом разделе, но немножко выше. При перегруппировании тары об этом следует помнить, чтобы осуществить корректировку сумм излишне начисленного износа или же доначислить такой износ, если возникнет необходимость.

Таблица 1.2.9

Схема бухгалтерских проводок по регулированию инвентаризационных разниц по таре

|

№ п/п |

Содержание операции |

По старому Плану счетов |

По новому Плану счетов |

||

|

Д-т |

К-т |

Д-т |

К-т |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выявлена итоговая сумма недостач по первоначальной стоимости |

84 |

01/4, 05/4 |

947 |

115, 204 |

|

2 |

Списание недостач за счет излишков (пересортицы) |

01/4, 05/4 |

01/4, 05/4 |

115, 204 |

115, 204 |

|

3 |

Списание сумм недостач в пределах естественной убыли |

01/4, 05/4 |

84 |

115, 204 |

947 |

|

4 |

Отнесение недостач на виновных лиц по учетным ценам |

72 |

84 |

375 |

947 |

|

На сумму разницы между учетными ценами и рыночными или оценкой, установленной для покрытия убытка от растрат, недостач, уничтожения и порчи тары |

72 |

83 |

375 |

69 |

|

|

На сумму НДС |

72 |

68 |

375 |

641 |

|

|

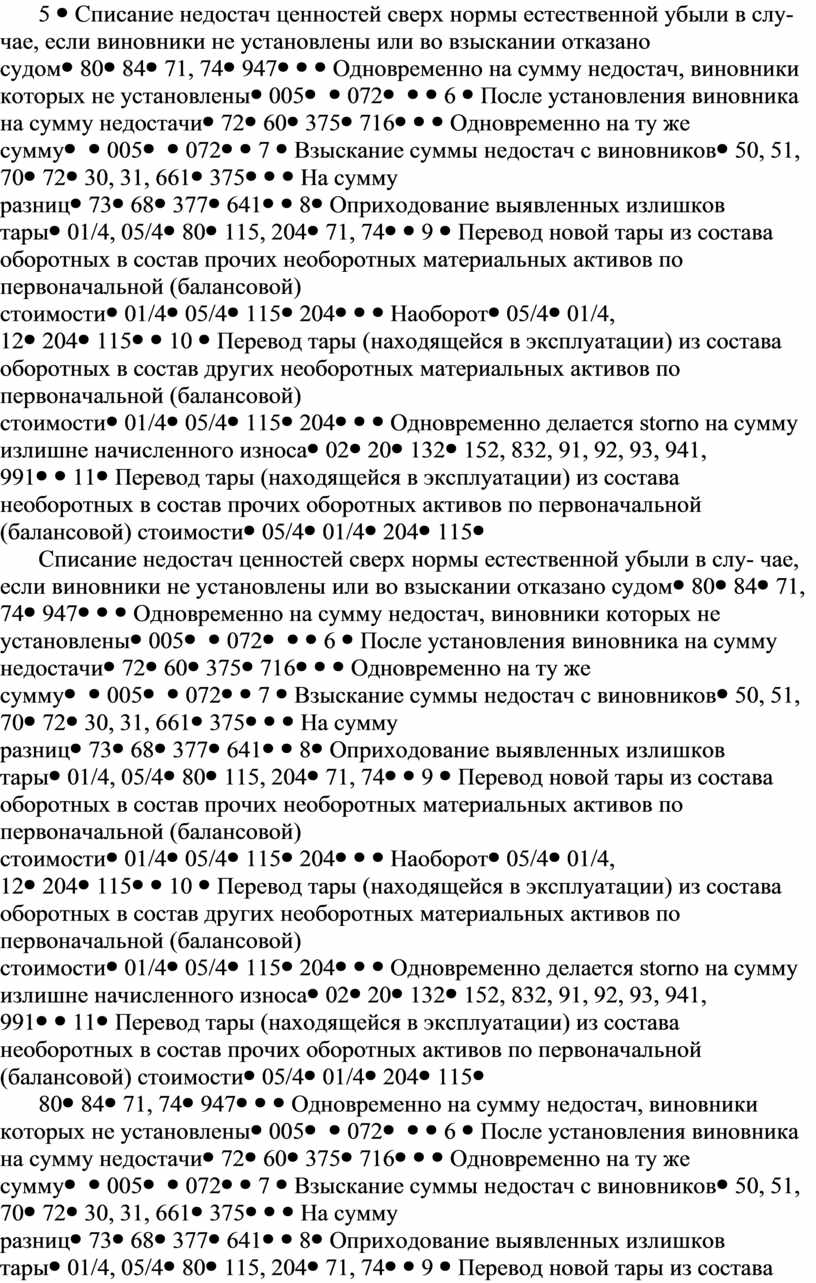

5 |

Списание недостач ценностей сверх нормы естественной убыли в слу- чае, если виновники не установлены или во взыскании отказано судом |

80 |

84 |

71, 74 |

947 |

|

Одновременно на сумму недостач, виновники которых не установлены |

005 |

|

072 |

|

|

|

6 |

После установления виновника на сумму недостачи |

72 |

60 |

375 |

716 |

|

Одновременно на ту же сумму |

|

005 |

|

072 |

|

|

7 |

Взыскание суммы недостач с виновников |

50, 51, 70 |

72 |

30, 31, 661 |

375 |

|

На сумму разниц |

73 |

68 |

377 |

641 |

|

|

8 |

Оприходование выявленных излишков тары |

01/4, 05/4 |

80 |

115, 204 |

71, 74 |

|

9 |

Перевод новой тары из состава оборотных в состав прочих необоротных материальных активов по первоначальной (балансовой) стоимости |

01/4 |

05/4 |

115 |

204 |

|

Наоборот |

05/4 |

01/4, 12 |

204 |

115 |

|

|

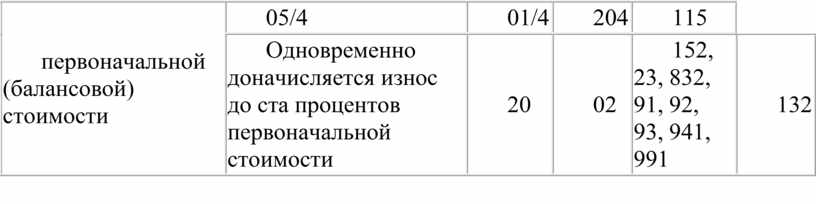

10 |

Перевод тары (находящейся в эксплуатации) из состава оборотных в состав других необоротных материальных активов по первоначальной (балансовой) стоимости |

01/4 |

05/4 |

115 |

204 |

|

Одновременно делается storno на сумму излишне начисленного износа |

02 |

20 |

132 |

152, 832, 91, 92, 93, 941, 991 |

|

|

11 |

Перевод тары (находящейся в эксплуатации) из состава необоротных в состав прочих оборотных активов по первоначальной (балансовой) стоимости |

05/4 |

01/4 |

204 |

115 |

|

Одновременно доначисляется износ до ста процентов первоначальной стоимости |

20 |

02 |

152, 23, 832, 91, 92, 93, 941, 991 |

132 |

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.